以史为鉴,百亿规模定增对A股走势有何影响?

来源:金融界网 2021-08-16 09:22:37

投资要点

一、上市公司再融资渠道包括增发(定向增发、公开增发)、配股、发行优先股、可转债、发行可交债等。定向增发对上市公司的积极影响主要有:1)公司通过外延并购或内生性项目投资改善财务报表;2)上市公司通过定增方式快速实现主业扩张,项目往往触及当下热点或前沿方向。这也是金融支持实体经济的一种形式。

二、定增是股权融资主要途径,再融资新规激发市场热情。历年股权融资规模中,增发融资占比最高, 2020年定增募资占比再次上升至50%。A股定增融资与再融资政策的“宽松——收紧(2017年)——再次宽松(2020年)”周期非常相关。2020年的再融资新规从资金供(精简发行条件)、需(优化定价基准日、提高发行折扣、缩短锁定期等)两端均有放松,定增市场热情大幅提升。

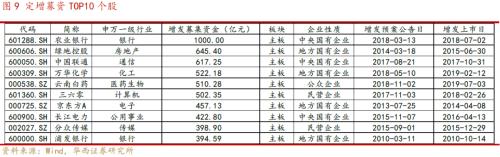

三、2006年至今(截至2021年7月),A股定增融资规模超过100亿的共有122次。回顾历史百亿规模定增,我们发现:1)2017年至2019年,百亿以上定增规模并未随全市场降温;2)分行业看:百亿以上规模定增项目数居前的行业有:银行、非银金融、汽车、公用事业、电子。随着企业业务的扩张,银行往往对核心资本有补充的需求,因此会通过大额定增补充资本金;3)分板块看:百亿以上规模定增项目集中在主板(占比98%),仅有小部分集中在创业板(2%);4)分公司背景看:百亿以上规模定增项目多以国有企业为主;5)个股方面:A股历史定增募资TOP10个股分别为:农业银行(行情601288,诊股)、绿地控股(行情600606,诊股)、中国联通(行情600050,诊股)、万华化学(行情600309,诊股)、云南白药(行情000538,诊股)、三六零(行情601360,诊股)、京东方A(行情000725,诊股)、长江电力(行情600900,诊股)、分众传媒(行情002027,诊股)、浦发银行(行情600000,诊股)。

四、以史为鉴,百亿规模定增对A股走势影响:1)从大盘角度看,历史百亿定增对A股大盘走势影响有限;2)从个股角度看,市场情绪高、股市成交额高时,百亿定增对公司股价更容易有正向影响。

五、A股成长赛道政策支持、景气度高必然伴随着结构性泡沫,此为金融支持实体经济的一种形式。往后看,影响A股后续走势的决定因素还是全球货币政策、美联储态度以及全球产业趋势等,预计宁德时代(行情300750,诊股)的“582亿”定增对A股影响有限。在全球大放水的背景下,A股“日均活跃度、承载量”大幅提升,2021年8月以来,A股日均成交金额1.3万亿人民币,已远远高于过去几年的三千至六千亿成交金额,月平均换手率在1.4%以上,预计近期宁德时代定增对A股冲击较为有限。

■风险提示:历史数据测算不代表未来;个股黑天鹅;A股超预期波动;海外黑天鹅等。

目 / 录

正文

01定增是股权融资主要途径,再融资新规激发市场热情

上市公司再融资渠道包括增发(定向增发、公开增发)、配股、发行优先股、可转债、发行可交债等。其中定向增发是指通过向特定机构(或个人)投资者发行股票方式融资,具备融资额度大、无需还本付息等优点。定向增发对上市公司的积极影响:1)公司通过外延并购或内生性项目投资改善财务报表;2)上市公司通过定增方式快速实现主业扩张,项目往往触及当下热点或前沿方向,同时也是金融支持实体经济的一种形式。

定增是企业股权融资的主要途径。统计历年股权融资规模数据,增发融资占比最高,其中定增募资占比在2012年-2018年持续高于50%,2019年占比有所回落,2020年再次上升至50%。A股定增融资与再融资政策的“宽松——收紧——再次宽松”周期非常相关。

一、2017年以前,再融资政策较宽松。2015-2017年,定增募资金额与定增家数大幅提升,其中2016年定增募资金额达到1.64万亿,占股权融资金额比达到80%,定增募资规模、定增家数均达到历史高点。

二、2017年再融资新规发布后,定增市场大幅降温。2017年2月新规中,要求“定价基准日为发行期首日”,叠加减持新规的限制,定增收益被大幅压缩,A股市场增发规模大幅缩水,2019年定增募资金额降至6798亿元,定增家数仅248家。

三、2020 年起,定增市场政策迎来宽松。2020年2月,证监会发布《关于修改<;上市公司证券发行管理办法>;的决定》、《关于修改<;创业板上市公司证券发行管理暂行办法>;的决定》、《关于修改<;上市公司非公开发行股票实施细则>;的决定》。主要有几方面修改:

1)定价基准日的选择更灵活:可以为董事会决议公告日、股东大会决议公告日或者发行期首日;

2)发行价放松:从“不低于定价基准日前20个交易日公司股票均价的90%”放宽至“不低于定价基准日前20个交易日公司股票均价的80%”;

3)减持规则:对两类参与定增的投资者的限售期从36个月/12个月分别缩短至18个月/6个月,且不再适用减持新规;

4)取消创业板盈利要求等。

总体上,2020年的再融资新规从资金供(精简发行条件)、需(优化定价基准日、提高发行折扣、缩短锁定期等)两端均有放松,定增市场热情大幅提升。其中2020年,市场定增募资金额超过8000亿元,定增家数达360家。

02A股大额定增回顾:行业、板块、公司背景等

2006年至今(截至2021年7月),A股定增融资规模超过100亿的共有122次。从时间、行业、板块、公司背景等角度出发回顾历史百亿规模定增,我们发现:

1)2017年至2019年,百亿以上定增规模并未随全市场降温。2017年-2019年,百亿以上定增募集资金规模分别为3378亿元、3672亿元、3696亿元;定增家数小幅回落,2017年-2019年百亿以上定增家数分别为17家、14家、15家。

2)分行业看:百亿以上规模定增项目数居前的行业有:银行、非银金融、汽车、公用事业、电子。银行行业方面,由于监管对于银行资本充足率存在最低要求,随着企业业务的扩张,银行对核心资本有补充的需求,因此会通过大额定增补充资本金。

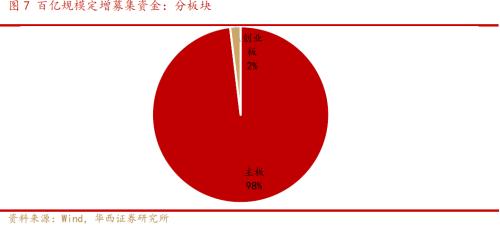

3)分板块看:百亿以上规模定增项目集中在主板(占比98%),仅有小部分集中在创业板(2%)。如果看全市场定增项目数,中小板和创业板占比会更高。

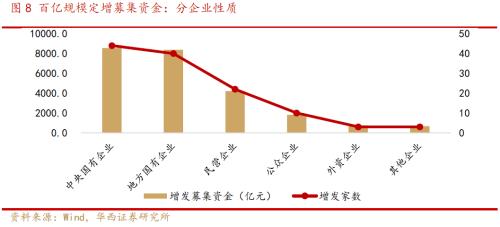

4)分公司背景看:百亿以上规模定增项目多以国有企业为主。2006年至今,百亿规模定增中,中央国有企业项目数44个、地方国有企业项目数40个、民营企业22个、公众企业10个、外资企业3个、其他企业3个。而如果看全市场定增项目数,则是民营企业定增项目最为活跃。

5)个股方面,A股历史定增募资TOP10个股分别为:农业银行、绿地控股、中国联通、万华化学、云南白药、三六零、京东方A、长江电力、分众传媒、浦发银行。

03以史为鉴,百亿规模定增对A股走势有何影响?

8月12日,宁德时代披露大额定增方案,拟募集资金总额不超过582亿元,这一定增规模处于A股历史第四,登顶A股民企定增募资王。那么宁德时代此次大额定增对A股走势有何影响呢?

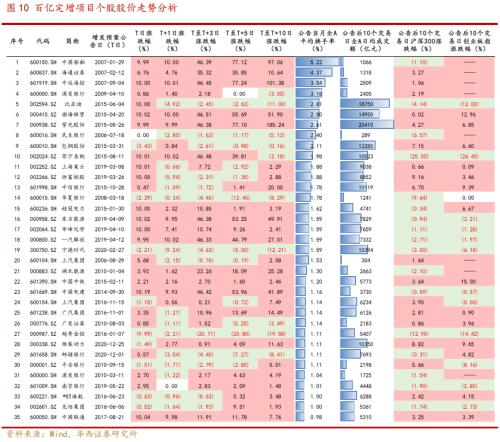

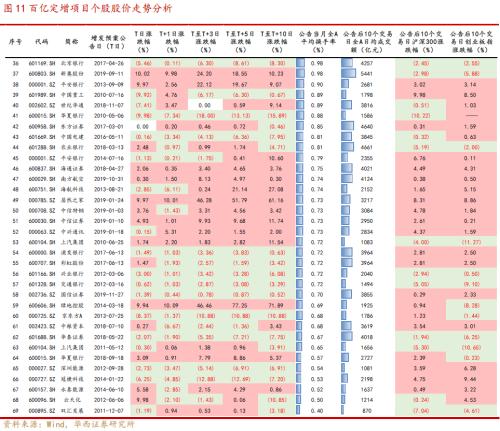

复盘A股历史百亿定增,剔除预案公告日后停牌标的:

1)从大盘角度看,A股历次百亿定增预案公告后10个交易日,沪深300上涨概率为57%,创业板指上涨概率为59%,历史百亿定增对大盘走势影响有限;

2)从个股角度看,市场情绪较高时公告的定增预案,对股价正向影响更大。当月A股换手率高于1.5%时,定增预案当日(T日)上涨家数占比达84%,T+1日上涨家数占比占60%,T+3日上涨家数占比占60%;A股换手率低于1.5%时,定增预案当日(T日)上涨家数占比达50%,T+1日上涨家数占比占44%,T+3日上涨家数占比占56%。市场情绪高、股市成交额高时,百亿定增对公司股价更容易有正向影响。

A股成长赛道政策支持、景气度高必然伴随着结构性泡沫,此为金融支持实体经济的一种形式。往后看,影响A股后续走势的决定因素还是全球货币政策、美联储态度以及全球产业趋势等,预计宁德时代的“582亿”定增对A股影响有限。在全球大放水的背景下,A股“日均活跃度、承载量”大幅提升,2021年8月以来,A股日均成交金额1.3万亿人民币,已远远高于过去几年的三千至六千亿成交金额,月平均换手率在1.4%以上,预计近期宁德时代定增对A股冲击较为有限。

04

风险提示

历史数据测算不代表未来;个股黑天鹅;A股超预期波动;海外黑天鹅等。

相关文章

猜你喜欢

今日头条

图文推荐