债市继续消化止盈盘国债期货小幅收跌 短券收益率上行

来源:万得债仕邦 2021-08-05 14:23:02

//债市综述//

8月4日,现券期货延续调整势头,国债期货小幅收跌,银行间主要利率债收益率先上后下,短券表现稍弱,全天收益率上行1bp左右;银行间市场资金宽松无虞,隔夜继续下跌至1.7%附近,七天期在2%附近持稳。交易人士表示,获利回吐压力犹存,债市调整势头不改,不过幅度仍有限;本土新冠疫情扩散等形势下,经济下行预期难消,债市仍存较强支撑。

周三,国债期货小幅收跌,10年期主力合约跌0.04%,5年期主力合约跌0.04%,2年期主力合约跌0.02%。A股震荡攀升,热点题材王者归来,新能源车产业链掀起炒作大潮;上证指数收涨0.85%,深证成指涨1.72%,创业板指涨2.47%;两市成交额连续11个交易日达到万亿规模。

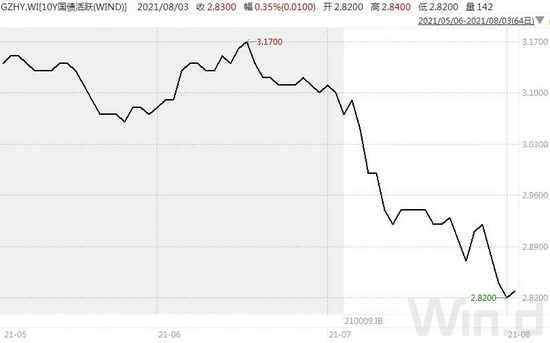

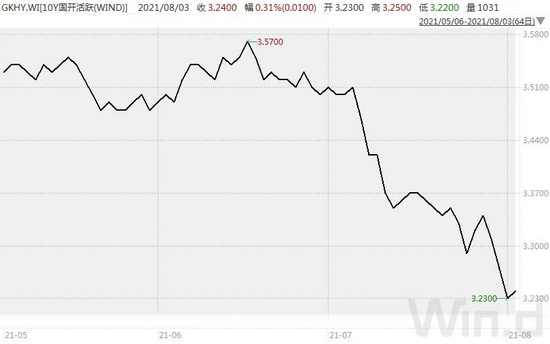

银行间主要利率债长债收益率震荡下行1-2bp,短券收益率上行1bp左右。10年期国开活跃券210205收益率下行1bp报3.2275%,10年期国债活跃券210009收益率下行2.25bp报2.81%,3年期国债活跃券210004收益率上行1bp,2年期国债活跃券收益率上行1.5bp。

华林证券(行情002945,诊股)分析称,现券方面,早盘市场情绪偏弱,市场卖盘较多,全天全期限在1-2bp窄幅震荡;尾盘,受市场担心疫情扩散影响,收益率由涨转跌。近期看,10年期国债收益率水平处于较低水平,但市场仍不具备做空的条件,利率供给压力等利空短期内无法兑现,疫情冲击和资金宽松,仍有利于市场走势。阶段性的反弹以及短幅震荡或将是行情的主要表现形式。

信用债方面,青海国投债券大幅波动,“15青国投MTN001”涨近11%,“12青国投MTN3”跌超17%。奥园债券波动较大,“20奥园01”跌超4%,“20奥园02”涨超3%。此前,大公将青海国投主体长期信用等级由AA+下调为AA-,评级展望维持负面,将“12青国投MTN3”等多只债券的信用等级由AA+下调为AA-。

此外,“18冀中能源(行情000937,诊股)MTN004”涨超8%,“19新钢EB”涨超5%,“PR湖织债”涨近5%,“19富力02”和“20恒大01”涨近3%;“19苏电05”跌近6%,“20阳城03”和“PR长轨交”跌近5%,“15世茂02”跌超4%,“20临沂经开MTN001”跌近4%,“19大同煤矿PPN001”跌超3%。

银行间市场资金宽松无虞,隔夜继续下跌至1.7%附近,七天期在2%附近持稳。交易员称,月初扰动因素较少,流动性基本无忧,回购利率继续下探,虽国内疫情忧虑下政策宽松预期仍在,但8月新债供给及MLF(中期借贷便利)到期等因素将令资金面面临一定压力。

申万宏源(行情000166,诊股)固收研究团队认为,近期同业存单利率低于MLF利率,与MLF利率形成倒挂,超宽松流动性环境对同业存单利率、票据利率大幅下行有一定助推作用,但随着下半年MLF到期量巨大,资金面若逐步企稳抬升,同业存单长期低于MLF的可能性不高。

关于债券市场走势,华泰证券(行情601688,诊股)称,经济、政策与市场都处于重要的转折阶段,中国经济动能将放缓,政策强调跨周期调节,美联储何时启动QE退出仍存疑,市场风格分化已较为极致。估值上,股债相对性价比回归中性,股市估值分化明显,信用利差处于低位。大环境对债市略有利,但提防浮盈兑现及市场走在了政策前面引发的扰动。

江海证券称,短期内我们认为最近利率调整的压力逐渐增大,机构可以放缓配置的速度,仓位高的机构也可以适度减仓,等待8月份供给压力释放和PPI新高的压力释放后再入场。当然,中期内,我们认为利率下行的趋势依然没有结束。

// 债市要闻 //

1、7月财新中国服务业PMI反弹至54.9,高于6月4.6个百分点

中国7月财新服务业PMI为54.9,较6月的14个月低点大幅上升4.6个百分点,显示暑期来临及珠三角疫情结束后服务业快速反弹。服务业PMI的强劲增长抵消制造业PMI放缓的拖累,7月财新中国综合PMI录得53.1,较6月回升2.5个百分点,显示中国整体经济活动扩张加速。

2、7月境外机构“大手笔”增持人民币债券逾750亿元

上证报报道,中央结算公司发布的7月债券托管量数据显示,当月,境外机构的人民币债券托管面额为33751.87亿元,较6月增加753.52亿元,这一增持规模为5个月以来最大。

3、惠誉:专项债发行加速,支撑下半年基建投资

惠誉评级表示,新增专项债发行可能将于2021年第三季度提速,有望支撑中国基建固定资产投资于2021年保持低个位数增长。新增专项债券发行速度在第二季度有所恢复,并可能在下半年进一步提速。迄今为止,未使用额度占全年计划新发行规模的70%以上。

4、年内公司债企业债发行近2.3万亿元,下半年仍有较大增长空间

证券日报报道,今年以来,公司债和企业债发行规模持续增长。数据显示,截至8月3日,年内公司债和企业债合计发行规模达22821.45亿元,同比增长9.1%。360政企安全集团投资总监唐川表示,注册制之后,公司债、企业债的发行效率明显提高,对于经营状况较好的企业而言,债券融资效率已有明显提升,故在经济稳定发展的前提下,公司债、企业债整体年发行量稳步增长已是必然。

5、大公:将“21蓝光MTN001”、“20蓝光MTN002”和“20蓝光MTN003”信用等级均下调至C

大公公告称,维持蓝光发展(行情600466,诊股)主体信用等级C,将“21蓝光MTN001”、“20蓝光MTN002”和“20蓝光MTN003”信用等级均下调至C。

6、中债资信:终止对平天湖投控、新城建设、中意宁波生态园、银川汇创的委托主体信用评级

中债资信公告称,终止对安徽平天湖投资控股集团有限公司、重庆市北碚区新城建设有限责任公司、中意宁波生态园控股集团有限公司和银川汇创资本投资控股有限公司的委托主体信用评级,且此项信用评级此后不再更新。

// 资金市场 //

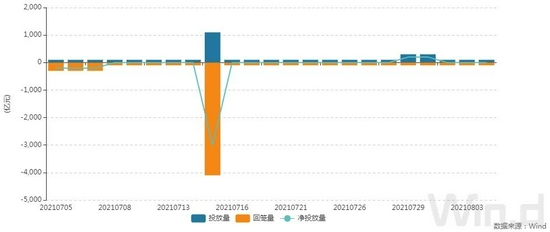

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,8月4日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日100亿元逆回购到期。

资金面(CP):

银行间市场资金宽松无虞,隔夜继续下跌至1.7%附近,七天期在2%附近持稳。交易员称,月初扰动因素较少,流动性基本无忧,回购利率继续下探,虽国内疫情忧虑下政策宽松预期仍在,但8月新债供给及MLF(中期借贷便利)到期等因素将令资金面面临一定压力。

// 利率债市场 //

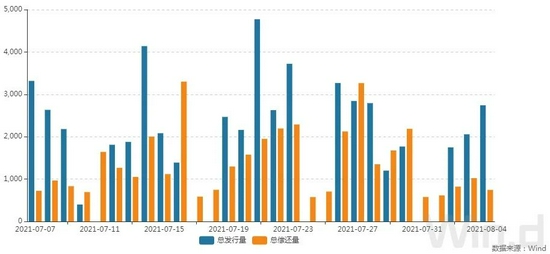

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2109日内走势(TF):

// 信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

// 同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

// 债券发行 //

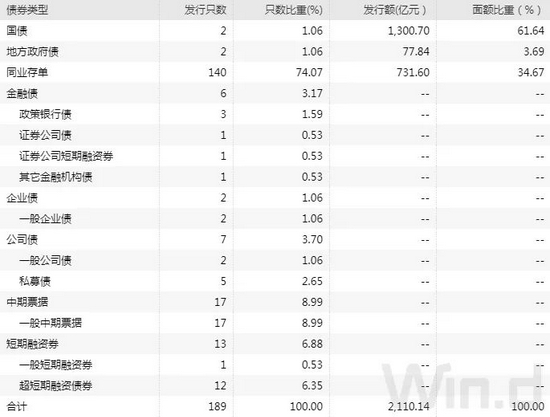

8月4日,债券市场共发行189只债券,总发行量2741.44亿元,98只债券到期,8只债券提前兑付,无债券回售,无债券赎回,总偿还量745.06亿元,当日净融资额为1996.39亿元。

从发债类型看,8月4日,债券市场共发行国债2只,地方政府债2只,同业存单140只,金融债6只,企业债2只,公司债7只,中期票据17只,短期融资券13只。

// 招标情况 //

1、财政部3年、7年期续发国债加权中标收益率分别为2.4954%、2.8029%,边际中标收益率分别为2.5222%、2.8284%,全场倍数分别为3.41、3.53,边际倍数分别为1.38、3.26。

2、农发行1年、10年(剩余期限约6.1年)、10年期固息增发债中标收益分别为2.0934%、3.0525%、3.2607%,全场倍数分别为4.26、8.05、3.49,边际倍数分别为2.65、1.8、2.43。

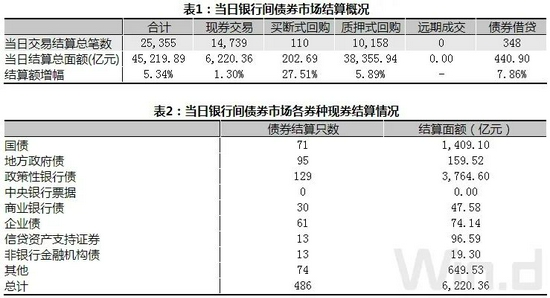

// 银行间债券市场交易结算日报 //

8月4日(周三),全国银行间债券市场结算总量为45,219.89亿元,较上日上涨5.34%,交易结算总笔数为25,355笔。其中,质押式回购38,355.94亿元,买断式回购202.69亿元,现券交易6,220.36亿元,债券借贷440.90亿元。银行间债券市场回购利率下行为主,其中,7天回购利率下降1.1bp至2.019%。

// 债券重大事件 //

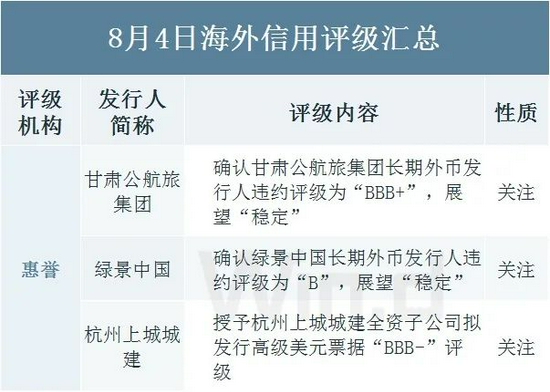

// 海外信用评级汇总 //

相关文章

猜你喜欢

今日头条

图文推荐