逻辑转换下 成材又将何去何从?

来源:美尔雅期货研究院 2021-08-25 11:25:02

摘要:

下半年钢材价格跌宕起伏,在经历了7月份的减产预期驱动,盘面大度上升之后;市场发觉需求趋弱,钢材价格大幅下滑。下半年需求预计相对偏弱。钢价进入弱势调整的概率比较大,制造业需求预期同样偏弱,但基建或将回暖,房地产还有存量,形成支撑。

所以我们认为未来淡季转换到旺季之后,前期因为疫情和雨季等问题压制的需求再度释放,或将出现需求的边际好转,钢价有望迎来阶段性期现共振反弹。

风险提示:粗钢平控政策不及预期,全球新冠疫情再度恶化

一

市场表现

图 1 螺纹钢主力合约盘面

资料来源:同花顺(行情300033,诊股)iFinD金融数据终端

图 2热卷主力合约盘面

资料来源:同花顺iFinD金融数据终端

下半年,钢材价格跌宕起伏,在经历了7月份的减产预期驱动,盘面大度上升之后;市场发觉需求趋弱,钢材价格大幅下滑。这意味着钢材盘面逻辑已经从供给逻辑转换为需求逻辑,那么接下来钢材价格是继续下跌还是止跌反弹呢,我们进行了分析。

二

钢材基本面分析

供给:下半年重点落实平控,节奏或将逐步加严

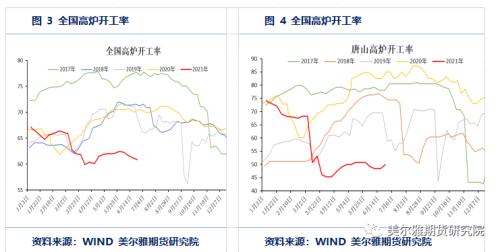

1.高炉开工率同比低位,唐山冬奥会限产

本周全国高炉开工率环比上涨,但同比仍处于偏低水平。据统计本周全国163家样本钢厂高炉开工率为57.18%,周同比下跌0.41%;河北地区72家样本钢厂高炉开工率为45.71%,周同比下跌14%;唐山在统164座高炉开工率53.17%,周同比下跌15%。由于北京2022冬奥会在即,河北唐山环保限产压力更甚。

2.近期产量低于往年水平,且下半年仍将持续严控

产量方面,统计局数据显示,7月粗钢日均产量降至280万吨/天。但若要实现全年产量平控目标,8-12月平均粗钢日产要维持在264万吨/天的水平以内,也就是说供应上未来较目前水平还有下降空间。

从节奏上看,由于即将进入季节性旺季,且目前钢厂生产利润尚可,在这种情况下钢厂更倾向于尽可能多生产,将检修减产延迟到冬季完成。也就是说,未来短期内供应减量可能性较小,而需求的弹性或将大于供给弹性。

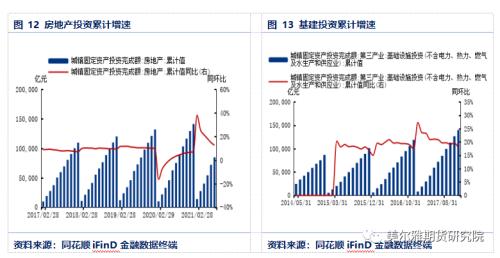

需求:下半年需求预期趋弱,但仍有一定支撑

图 7房地产投资累计增速

资料来源:WIND 美尔雅期货研究院

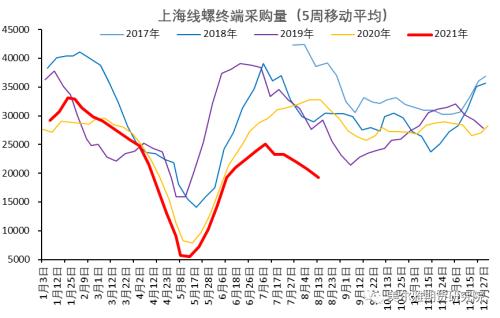

本周上海市场样本终端线螺周采购量为1.5万吨,仍远低于往年同期水平。对于下半年的市场情况,我们认为需求趋弱但还不至于过度悲观,具体我们分析了下游主要板块地产、基建和制造业等情况。

1.房地产:中长期趋弱,短期仍有存量支撑

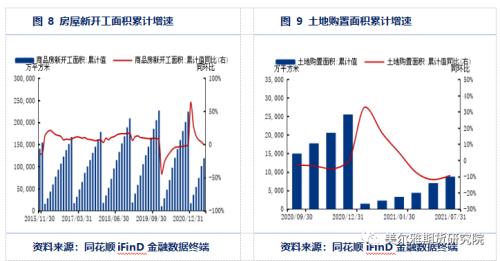

7月地产数据表现较差,新开工、土地购置面积等数据同比下降幅度超市场预期,印证了地产企业受“三条红线”等政策影响,加速去库回笼资金等情况,地产板块降温,市场进一步看低后期的地产表现。

分项来看,2021年7月商品房销售额9.67万亿元,累计同比增速30.7%,增速较2021年6月回落8.2个百分点。商品房住宅销售面积累计值为90,598万平方米,7月累计同比增速为21.5%。

在购地和新开工方面,新开工面积累计值低于销售面积累计值。房屋新开工面积累计值为11.89亿平米,累计同比降0.9%。7月土地购置面积累计值为8,764万平方米,累计同比下降9.3%。房屋竣工面积累计同比增速为25.7%,环比增速较6月持平。

而我们分析认为,虽然地产板块未来趋势趋弱,但不应过度悲观。新开工虽然确实是需求的领先指标,但新开工增速见顶并不会导致钢材需求马上见顶,还有存量施工支撑下半年地产端的需求。

2.基建:上半年表现偏紧,后续或将逐步加速

基建端,2021年以来资金偏紧,7月基建投资复合同比下降1.6%,明显走弱。但730政治局会议指出“合理把握地方债发行进度,推动今年底明年初形成实物工作量”,下半年专项债发放或将加速,预计实际落实到相关商品的需求表现方面,可能滞后至年底及明年初,故基建在四季度钢材消费端有一定支撑。

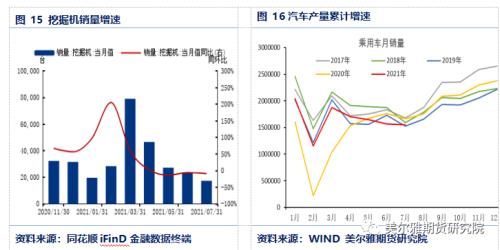

3.制造业订单量明显下滑

2021年7月,A工业增加值累计同比增速下降,工业增加值当月同比增速为6.40%,比6月降1.9个百分点;工业增加值累计同比增速为14.40%,累计同比增速比6月降1.50个百分点。

图 14工业增加值累计增速

资料来源:同花顺iFinD金融数据终端

具体品种来看,7月挖掘机销量增速下降,乘用车销量继续下滑。挖掘机销量为17,345台,同比下降9.24%。乘用车单月销量15.5万台,同比下滑7%。而后市,由于最近3个月制造业PMI、新订单、新出口订单等先行指标纷纷下滑,中小企业PMI指数长期处于荣枯线下、面临上游成本挤压和下游需求减弱。制造业需求下半年较难出现大幅增长。

进出口:结构逐步调整

政策端通过取消出口退税等手段引导国内生产的钢材留在国内,抑制出口。一方面可以在“双碳”目标下,减少碳排放。另一方面,还可以缩减国内钢材的供需缺口,缓解价格的上涨趋势。

7月钢材累计出口量为4,305.1万吨,相比上月上升566.9万吨,环比上涨15.17%,环比增速低于上个月15.7个百分点。7月钢材累计进口量为839.7万吨,相比上月上升104.8万吨,环比上涨14.26%,环比增速高于上个月0.7个百分点。

目前国内出口退税取消范围进一步扩大,未来对钢材出口的抑制将会更加显现。同时海外市场逐步复苏,钢材供给增长且钢材需求扩张放缓,市场的供需缺口收窄,钢价炒作情况渐缓。随着海外市场调整,我国钢材出口的价格优势渐失,出口订单回落,预计下半年钢材出口逐步回落,出口量将比上半年有所减少。

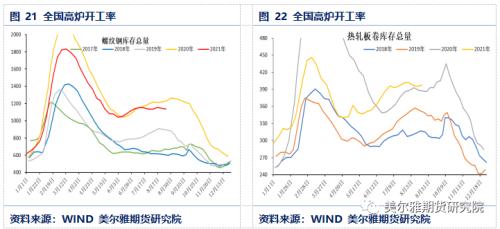

钢材库存:存量处于历史偏高水平

截至2021年8月19日,螺纹钢总库存为1134.16万吨,环比下降12.72万吨,螺纹总库存同比去年明显下降,但远高于2019年之前的水平;热轧卷板总库存为397.51万吨,环比上升2.19万吨,热卷总库存继续创历史新高。

三

总结

回顾上半年,“双碳”政策和平控计划不断渲染市场的供给紧缺气氛,但钢厂并未真实减产,造成价格和产量双增,钢厂利润大增,成本支撑不再。但是当前钢材盘面逻辑已经从供给逻辑转换成需求逻辑,因为供给端全年平控势必落地,且节奏大概率会逐步加深;但需求情况,市场看法仍有纷争,但可以确定的是下半年需求预计相对偏弱。钢价进入弱势调整的概率比较大,不排除再度测试成本端的支撑。制造业需求预期同样偏弱,但基建或将回暖,房地产还有存量,形成一定的支撑。

所以,我们认为未来淡季转换到旺季之后,前期压制的需求再度释放,或将出现需求的边际好转,钢价有望迎来阶段性期现共振反弹。

猜你喜欢

今日头条

图文推荐