资金面收敛,风险偏好回升压制债市情绪,现券期货延续弱势

来源:Wind资讯 2021-08-24 17:26:29

//债市综述 //

8月23日,风险偏好回升叠加资金收敛,现券期货走弱。国债期货全线收跌,银行间主要利率债收益率上行1-2bp;银行间资金面有所收敛,主要回购利率小幅上行,其中隔夜加权利率上行逾11bp报在2.16%附近;恒大地产债券普遍上涨,“20恒大02”涨超15%。

交易员表示,风险偏好回升,股票和商品等风险资产大涨,此外周一资金面收敛,共同压制债市情绪,近期需密切关注地方债发行放量对债市的影响。

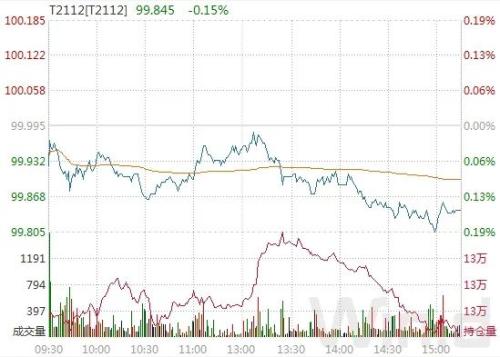

周一,国债期货低开低走, 全线收跌,10年期主力合约跌0.15%,5年期主力合约跌0.07%,2年期主力合约跌0.02%。A股方面,A50大涨助力,在连续下跌后,沪深两市全天高开高走,市场呈普涨态势;上证指数收涨1.45%,深证成指涨1.98%,创业板指涨3.16%,科创50涨2.29%,万得全A涨1.92%;两市成交1.32万亿元,反弹时量能放大。

(图片来源:Wind金融终端)

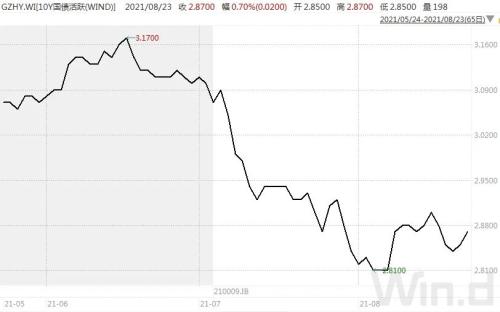

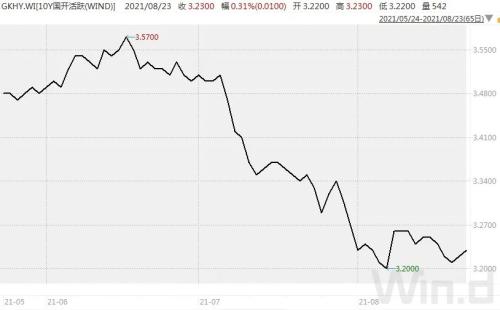

现券市场延续上周五的弱势情绪,银行间主要利率债收益率震荡上行1-2bp,10年期国开活跃券210205收益率上行1bp报3.2275%,10年期国债活跃券210009收益率上行1.5bp报2.8650%。

华林证券(行情002945,诊股)指出,临近月末,受资金面小幅收紧,以及近期商品和权益资产等风险资产的走强的影响,债券做多情绪受到一定的打压。但短期内,震荡行情更为明显,市场虽然看空,但整体观望情绪更为浓厚。后续观察市场的交易情绪以及资金面的波动。

(图片来源:Wind金融终端)

信用债方面,与股价大跌相反,恒大地产债券普遍上涨,“20恒大02”涨超15%,“15恒大03”涨超7%,“20恒大01”涨超4%,“19恒大02”涨超1%。据澎湃新闻,8月23日,有市场消息传出中国恒大计划以105亿港元将其香港总部大楼出售予越秀地产。

此外,“12青国投MTN3”涨超10%,“PR包科教”涨超9%,“19鸿坤01”涨超4%,“PR三明交”涨近4%;“18弥勒01”跌超8%,“20邮政Y2”跌超6%,“20红美03”跌6%,“19道桥01”跌近3%,“PR桂城投”、“19晋能PPN011”和“20阳城01”跌超2%。

(图片来源:Wind金融终端)

银行间资金面有所收敛,主要回购利率小幅上行,其中隔夜加权利率上行逾11bp报在2.16%附近。交易员称,央行公开市场持续的“百亿”对冲操作,叠加地方债发行放量带来的缴款需求大增,导致流动性局面略有吃紧;不过整体供给依然问题不大,惟需求增多后引致价格走高。

华东地区一位银行交易员表示,上周以来地方债发行缴款相当于回笼了不少资金,但公开市场操作又是不温不火,所以资金价格就随着上来了。Wind数据显示,截至目前8月地方债发行规模至少将逾8600亿元,超过7月实际发行量的三成,并较5月8753亿元的年内发行量高点也相去不远。

(图片来源:Wind金融终端)

关于债券市场近期走势,江海证券称,虽然市场面临调整压力,但毕竟7月份宏观数据较差,市场情绪不会马上从上周的乐观转向极度悲观;市场止盈盘的释放也是有节奏的,并不会在瞬间爆发;并且欠配的机构也随时准备一旦利率反弹就买入,因此我们认为市场的调整节奏也是缓慢的。类似此前利率下行期间的那种慢下行节奏的逆过程,现在则是利率慢的上行节奏,这就需要机构保持必要的耐心和坚持,因为只有放慢配置节奏,才能配置到更好的点位。

国君固收研报称,我们更倾向于宽信用预期发酵的时间窗口可能会延续到四季度,利率向上调整20bp的风险仍然很大。但实操中,不少机构担心止盈会重蹈二季度踏空的覆辙,因此心态上很难转为看空。对于这部分投资者,我们建议做陡曲线,以应对无序震荡行情。既能规避资本利损,保住当前收益,又能维持一定的仓位,等到信号更加明朗的时候再做进一步取舍。

//债市要闻 //

1、央行召开金融机构货币信贷形势分析座谈会:促进实际贷款利率下行

央行召开金融机构货币信贷形势分析座谈会,研究当前货币信贷形势,部署下一步货币信贷工作。央行行长易纲强调,要继续做好跨周期设计,衔接好今年下半年和明年上半年信贷工作,加大信贷对实体经济特别是中小微企业的支持力度,增强信贷总量增长稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。要促进实际贷款利率下行,小微企业综合融资成本稳中有降。要继续推进银行资本补充工作,提高银行信贷投放能力。

同时央行指出,要统筹做好今明两年宏观政策衔接,保持货币政策稳定性,增强前瞻性、有效性,把服务实体经济放到更加突出的位置,以适度的货币增长支持经济高质量发展,助力中小企业和困难行业持续恢复,保持经济运行在合理区间。

2、多地预留专项债年底发行,跨周期调节有先手棋

中国证券报报道,浙江、云南、天津等多地近期披露,将预留部分专项债额度至12月发行,并于明年初形成实物工作量。专家表示,预留额度可能是为了结转资金用于明年一季度使用,以应对宏观经济面临的潜在风险挑战。

3、国务院:依法加强从事证券业务会计师事务所监管

国务院办公厅发布《关于进一步规范财务审计秩序 促进注册会计师行业健康发展的意见》,依法加强从事证券业务的会计师事务所监管,出台会计师事务所监督检查办法,突出检查重点,提高检查频次,严格处理处罚。完善相关部门对从事证券业务的会计师事务所监管的协作机制,加强统筹协调,形成监管合力,对会计师事务所和上市公司从严监管,依法追究财务造假的审计责任、会计责任。

4、恒大拟百亿港元出售香港总部,旗下公司市值一天蒸发320亿

澎湃新闻报道,8月23日,有市场消息传出中国恒大计划以105亿港元将其香港总部大楼出售予越秀地产。消息称,恒大此前曾提出156亿港元的意向价,两家公司拟短期内确认交易。对此,中国恒大方面对此未有回应,越秀地产表示上市公司层面不清楚有关交易。

5、上清所:未收到“18方正MTN001”付息兑付资金

上清所公告称,8月23日是“18方正MTN001”的付息兑付日。截至今日日终,我公司仍未收到北大方正集团有限公司支付的付息兑付资金,暂无法代理发行人进行本期债券的付息兑付工作。

6、中国泛海:“18泛海G1”回售债券兑付展期至2022年2月20日

中国泛海控股(行情000046,诊股)集团有限公司公告称,经与投资者协商一致,已进行回售登记的合计票面金额为8.83亿元人民币的“18泛海G1”份额到期日调整为2022年2月20日。

7、泛海控股:境外全资附属公司发行的两笔美元债展期至11月23日前一并兑付

泛海控股公告称,原计划于8月23日前兑付的五月份美元债本息,以及十月份美元债利息计划于11月23日前一并兑付:(1)五月份美元债本金及截至11月23日利息;及(2)将于10月31日到期的十月份美元债本金及截至11月23日利息。

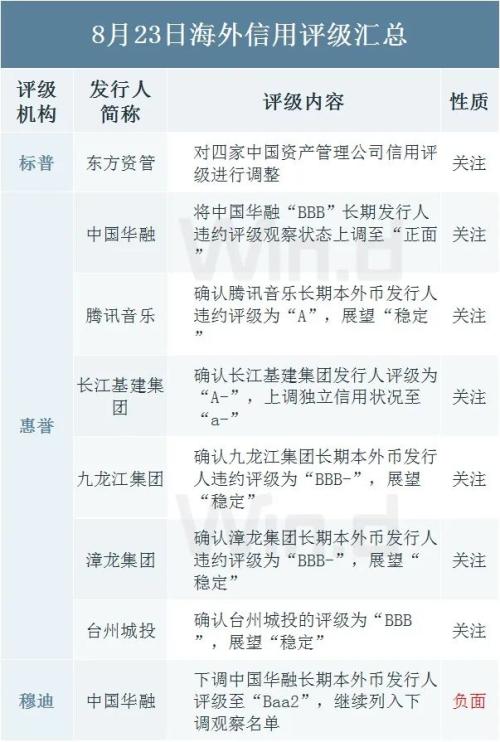

8、标普:对四家中国资产管理公司信用评级进行调整

标普报告称,将中国长城(行情000066,诊股)和中国东方的评级展望由“稳定”下调至“负面”,确认中国信达发行人信用评级为“A-/A-2”,展望“稳定”;此外,仍将中国华融列入信用评级负面观察名单,发行人信用评级为“BBB+/A-2”。

9、穆迪:下调中国华融长期本外币发行人评级至“Baa2”,继续列入下调观察名单

穆迪报告称,将中国华融资产管理股份有限公司的长期本币/外币发行人评级由“Baa1”下调至“Baa2”,同时将其基础信用评估由“b2”下调至“caa2”,且评级仍置于下调观察名单。

10、华晨汽车集团:目前申报债权总金额合计为542亿元

华晨汽车集团公告称,截至8月19日,管理人共接受6004家债权人申报债权,申报债权总金额合计为542亿元,其中管理人初步审查确认或暂缓确认的金额合计为508亿元。华晨集团等12家企业实质合并重整案第二次债权人会议将于8月31日上午9时30分通过网络会议方式召开。

11、中兴新通讯、冀中能源(行情000937,诊股)集团受到交易商协会自律处分

中兴新通讯有限公司和冀中能源集团有限责任公司公告称,因公司延迟披露2020年年度报告和2021年一季度财务报表,交易商协会对公司予以通报批评,对公司时任主管会计工作负责人,时任总会计师温建国予以通报批评等。

12、浙农控股集团:高级管理人员涉嫌严重违纪违法接受纪律审查和监察调查

浙农控股集团有限公司公告称,公司党委委员、副总经理戴红联因涉嫌严重违纪违法,目前正在接受纪律审查和监察调查。

//资金市场 //

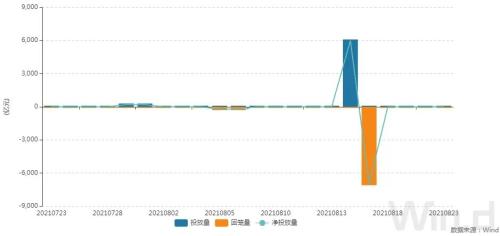

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,8月23日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日100亿元逆回购到期,当日完全对冲到期量。本周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。

(图片来源:Wind金融终端)

资金面(CP):

银行间资金面有所收敛,主要回购利率小幅上行,其中隔夜加权利率上行逾11bp报在2.16%附近。交易员称,央行公开市场持续的“百亿”对冲操作,叠加地方债发行放量带来的缴款需求大增,导致流动性局面略有吃紧;不过整体供给依然问题不大,惟需求增多后引致价格走高。

(图片来源:Wind金融终端)

//利率债市场 //

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

T2112日内走势(TF):

(图片来源:Wind金融终端)

//信用债市场 //

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

//同业存单 //

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

//债券发行 //

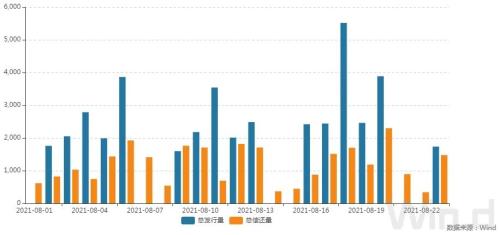

8月23日,债券市场共发行223只债券,总发行量1735.10亿元,133只债券到期,42只债券提前兑付,5只债券回售,无债券赎回,总偿还量1476.40亿元,当日净融资额为258.70亿元。

(图片来源:Wind金融终端)

从发债类型看,8月23日,债券市场共发行地方政府债11只,同业存单128只,金融债7只,企业债2只,公司债14只,中期票据27只,短期融资券30只,资产支持证券4只,可转债1只。

(图片来源:Wind金融终端)

建行-万得银行间债券发行指数(CCBM):

//招标情况//

1、农发行3年、5年期固息增发债中标收益率分别为2.6971%、2.9797%,全场倍数分别为4.44、3.85,边际倍数分别为6.56、4.22。

//银行间债券市场交易结算日报 //

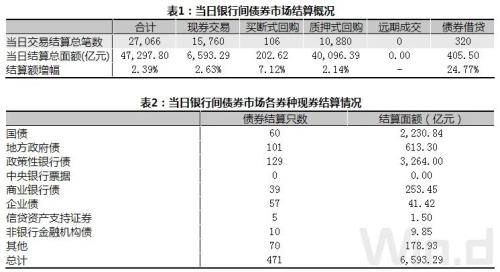

8月23日(周一),全国银行间债券市场结算总量为47,297.80亿元,较上日上涨2.39%,交易结算总笔数为27,066笔。其中,质押式回购40,096.39亿元,买断式回购202.62亿元,现券交易6,593.29亿元,债券借贷405.50亿元。银行间债券市场回购利率上行为主,其中,7天回购利率上行7.5bp至2.193%。

(图片来源:Wind金融终端)

//债券重大事件 //

(图片来源:Wind金融终端)

// 海外信用评级汇总//

相关文章

猜你喜欢

今日头条

图文推荐