中金:股市宏观驱动力轮动——经济增长or流动性?

来源:金融界网 2021-08-25 09:24:14

本篇报告尝试从不同行业对经济增长与流动性的敏感性差异出发,定量刻画不同时点影响股票走势的核心宏观因素,并基于每个时点核心宏观因素的驱动方向,构建了“驱动力轮动模型”。实证来看,驱动力轮动模型有较为出色的择时效果。

◆摘要◆

核心驱动因素:经济增长OR流动性?

经济增长与流动性是影响股票市场中长期走势的两个较为重要的宏观因素,判断当下市场主要受经济增长亦或是流动性驱动,对于预测市场未来走势具有重要意义。解决该问题的一个思路是,如果我们能分别找到对经济增长和流动性较为敏感的行业,便可进一步根据两类行业近期表现情况,判断当前哪类宏观因素对股市的驱动程度更强。

1)以工业增加值同比增速作为经济增长的代理指标。对经济增长相对最为合适的代理指标是GDP,但GDP更新频率较低,因此我们选择月频更新的工业增加值作为经济增长的代理指标,并以工业增加值的同比增速来刻画经济增长的变化。

2)以剩余流动性同比增速作为流动性的代理指标。我们使用反映剩余流动性的“M2同比-社融存量同比”作为流动性的代理指标,并以剩余流动性的同比增速来刻画流动性的变化。

3)通过回归分析识别经济增长与流动性敏感型行业。我们借助回归分析,识别各行业股票价格走势与经济增长变化更为相近还是与流动性变化更为相近,从而得到经济增长与流动性敏感型行业。

4)根据经济增长与流动性敏感型行业的近期表现,动态确定股市核心驱动因素。如果近期经济增长敏感型行业的波动率相对更高,说明经济增长敏感型行业受宏观冲击相对更大,即经济增长是股市主要驱动因素,反之流动性是股市主要驱动因素。

经济增长与流动性驱动指数

我们希望构建反映经济增长与流动性对股市驱动效果的指数,以期在经济增长(流动性)核心驱动阶段内,使用相应指数来判断股市未来走势。

1)以流动性产生过程为逻辑,构建流动性驱动指数。我们在前期报告《量化配置系列(4):资产宏观流动性驱动指数及其应用》中,以流动性产生过程为逻辑打造了宏观流动性指标体系,并进一步从指标体系中量化筛选对股票未来走势有显著预测效果的指标,得到了宏观流动性驱动指数。

2)以GDP构成项为框架,构建经济增长驱动指数。在支出法下GDP的计算公式为:GDP=消费+投资+政府购买+净出口,我们分别从这4个维度出发,寻找细分指标来构建经济增长指标体系,并进一步从指标体系中量化筛选对股票未来走势有显著预测效果的指标,得到了经济增长驱动指数。

驱动力轮动模型的构建与应用

根据以上研究,我们可以通过对市场核心驱动因素及其驱动方向的判断,来预测市场未来走势,即构建“驱动力轮动模型”:

1)第一步,每月末,识别当下市场的核心驱动因素,作为下个月市场核心驱动因素的估计。

2)第二步,每周末,若当前市场核心驱动因素为经济增长(流动性),则根据经济增长(流动性)驱动指数的择时观点来判断下周市场走势。

驱动力轮动模型有较为出色的择时效果。2007年至今,基于驱动力轮动模型的择时策略可以获得23.89%的年化收益,同期中证全指的年化收益为8.20%,信号变换胜率为67.44%。从年化收益和信号变换胜率的角度看,驱动力轮动模型的择时效果要优于单一经济增长驱动指数与流动性驱动指数的择时效果。

加入内生结构预警指标后,驱动力轮动模型的择时效果进一步提升。我们尝试在驱动力轮动模型中,加入前期报告里所构建的内生结构预警指标。加入内生结构预警指标后,策略从2007年初至2021年7月的年化收益由23.89%提升至26.11%,信号变换胜率由67.44%提升至71.11%,并可以在2015年股灾前以及2021年春节后及时逃顶,从而提升择时策略整体表现。

◆正文◆

经济增长与流动性是影响股票市场中长期走势的两个较为重要的宏观因素。在A股发展历程中,部分时期大盘走势主要受到经济增长影响,而另一些时期大盘走势主要由流动性变化决定。因此,判断当下市场主要受经济增长亦或是流动性驱动,对于预测市场未来走势具有重要意义。

本篇报告尝试从不同行业对经济增长与流动性的敏感性差异出发,定量刻画不同时点影响股票走势的核心宏观因素,并基于每个时点核心宏观因素的驱动方向,构建了“驱动力轮动模型”。2007年初至2021年7月,基于驱动力轮动模型的择时策略可以获得26.11%的年化收益,信号变换胜率71.11%,择时效果优于单一经济增长或流动性信息维度的择时结果。

核心驱动因素:经济增长OR流动性?

宏观经济因素对大盘整体走势产生影响的同时,也会带来不同行业与风格表现的分化。举例来说,经济加速上涨时,顺周期行业以及营运效率较高的行业会有相对较好的表现 ;而流动性收紧时,对利率变化更为敏感的成长风格往往回撤更大 。

以上为我们识别股市核心驱动因素提供了思路:如果我们能分别找到对经济增长和流动性较为敏感的行业,便可进一步根据两类行业近期表现情况,判断当前哪类宏观因素对股市的驱动程度更强。因此,我们首先借助宏观经济与流动性的代理指标,来识别经济增长与流动性敏感型行业。

识别经济增长与流动性敏感型行业

在确定经济增长与流动性敏感型行业之前,我们需要首先明确经济增长和流动性变化的代理指标。

以工业增加值同比增速作为经济增长的代理指标。对于经济增长来说,相对最为合适的代理指标是GDP,但GDP为季频公布指标,更新频率相对较低,用于统计分析时的有效性较差,出于此考虑,我们选择月频更新的工业增加值作为经济增长的代理指标,并以工业增加值的同比增速来刻画经济增长的变化。

以剩余流动性同比增速作为流动性的代理指标。对于流动性来说,一个较为直接的思路是用反映广义货币供应量的M2同比作为流动性变化的代理指标,然而该种做法有一个潜在问题:M2同比变化(同比变化即为同比的差分,下同)与工业增加值同比变化具有较高的正相关性 ,高相关性使我们难以进一步通过统计分析来区分经济增长与流动性敏感型行业。因此,本文使用反映剩余流动性的“M2同比-社融存量同比”作为流动性的代理指标,M2与社融均体现了宏观流动性的状态,分别对应了金融机构的负债端与资产端,而从差异性看,M2反映流动性总供给,社融反映实体部门流动性总需求,两者之差一定程度反映了金融市场流动性需求,即“剩余流动性”,我们定义“剩余流动性同比增速”为M2同比增速减去社融存量同比增速。一方面,剩余流动性同比与股市涨跌的正相关性更高 ,在流动性维度的驱动逻辑更强;另一方面,剩余流动性同比变化与工业增加值同比变化之间的相关性较低 ,在区分经济增长与流动性敏感型行业时效果较好。从这两方面看,剩余流动性同比增速更适合作为流动性的代理指标。

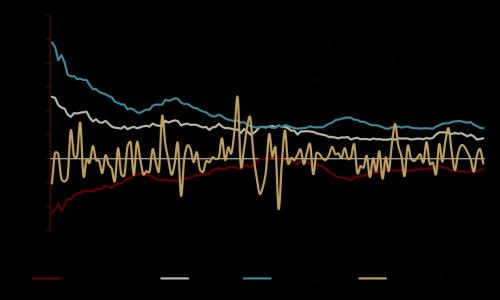

图表:剩余流动性同比与股市涨跌的正相关性更强

资料来源:万得资讯,中金公司(行情601995,诊股)研究部

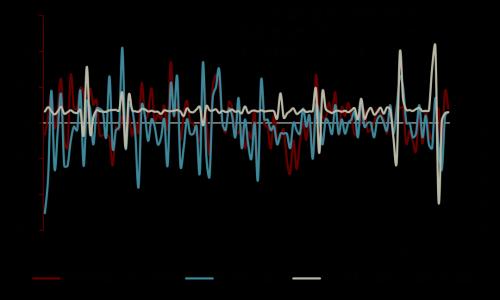

图表:剩余流动性同比变化与工业增加值同比变化的相关性更低

资料来源:万得资讯,中金公司研究部

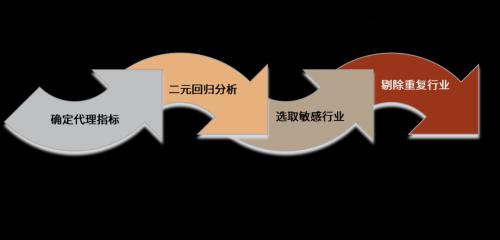

通过回归分析识别经济增长与流动性敏感型行业。确定了反映经济增长与流动性变化的代理指标后,我们通过回归分析的方式来识别经济增长与流动性敏感型行业。具体来说:

?对于每个一级行业,我们以工业增加值同比变化和剩余流动性同比变化作为自变量,该一级行业月涨跌幅作为因变量,进行二元线性回归,以回归系数绝对值作为该行业对经济增长与流动性变化的敏感程度。

?得到各行业对经济增长与流动性变化的敏感程度后,分别选取对经济增长和流动性敏感程度最高的10个行业,作为经济增长与流动性敏感型行业。

?如果某行业同时属于经济增长和流动性敏感型行业,则将该行业剔除。

图表:经济增长与流动性敏感型行业识别方法

资料来源:万得资讯,中金公司研究部

通过以上方法,我们得到的经济增长敏感型行业为:汽车、家电、交通运输、基础化工、商贸零售、轻工制造;流动性敏感型行业为:钢铁、国防军工、纺织服装、非银行金融、计算机、农林牧渔。而食品饮料、通信、有色金属、消费者服务4个行业同属原始的经济增长与流动性敏感型行业,最终被剔除掉。

从结果看,我们通过量化方式选取出的经济增长与流动性敏感型行业比较符合市场的主观认知。一方面,经济增长敏感型行业中,汽车、家电、交通运输、轻工制造是典型的顺周期行业,走势与经济基本面的相关性较强;基础化工以及商贸零售的营收水平也会受到经济发展状况的影响。另一方面,金融、军工、科技板块是对流动性变化相对更为敏感的板块,对应流动性敏感型行业中包含了国防军工、非银金融、计算机行业;而纺织服装、农林牧渔属于抗周期行业,因此对流动性的敏感型相对更强;钢铁主观认知中属于对经济增长与流动性均较为敏感的行业,在我们的量化计算结果中,钢铁对经济增长敏感程度也较为靠前但未进入前10名,因此最终钢铁被纳入流动性敏感型行业。

图表:经济增长与流动性敏感型行业一览

资料来源:万得资讯,中金公司研究部

动态确定股市核心驱动因素

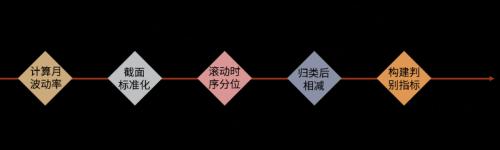

得到经济增长与流动性敏感型行业后,我们便可以根据两类行业近期表现,识别当前经济增长与流动性对股市影响程度的高低。一个直观的逻辑在于:如果当前经济增长是股市的主要驱动因素,则经济增长敏感型行业所受冲击会相对更大,对应其近期波动率会相对更高,反之流动性敏感型行业近期的波动率会相对较高。遵循这种思路,我们通过以下方法来动态确定股市核心驱动因素:

?第一,计算各行业月波动率。每月末,我们计算各行业的当月波动率。行业收益使用中信一级行业指数。

?第二,月波动率截面标准化。行业月波动率除了受宏观驱动因素影响外,还收众多市场共性因素所影响。举例来说,2015年6月,受大涨之后的股灾影响,所有行业在当月的波动率均高于2014年6月的水平。因此,为尽可能消除时间截面上市场共性因素的影响,我们将各行业每月波动率除以所有行业当月波动率的平均值,为下一步观测月波动率时序变化做准备。

?第三,计算行业月波动率滚动时序分位数。为观测波动率变化情况,每月末,我们计算各行业经过截面标准化后的波动率在过去2年所处的分位数水平。分位数越高,代表当前波动水平越高。

?第四,等权计算经济增长与流动性敏感型行业的波动率时序分位数,并相减得到差值。我们分别计算6个经济增长敏感型行业和流动性敏感型行业的波动率时序分位平均值,并将两者相减,用以反映经济增长相对流动性对股市驱动的强弱程度。

?第五,将第四步得到的差值进行平滑处理,构建“驱动力判别指标”。为消除方向频繁变动带来的毛刺信号,我们将第四步得到的差值进行DEA处理 ,构建“驱动力判别指标”。当指标大于0时,我们认为市场对经济增长的敏感性相对更强,当指标小于0时,我们认为流动性对市场的驱动程度相对更高。

图表: 驱动力判别指标构建方法

资料来源:万得资讯,中金公司研究部

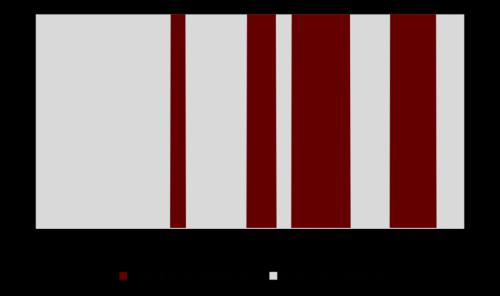

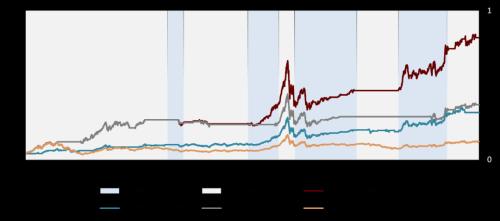

借助以上驱动力判别指标,我们可以把市场分为经济增长核心驱动阶段和流动性核心驱动阶段。其中经济增长核心驱动阶段为2011年8月~2012年1月、2014年3月~2015年2月、2015年9月~2017年8月、2019年1月~2020年7月;流动性核心驱动阶段为2007年1月~2011年7月、2012年2月~2014年2月、2015年3月~2015年8月、2017年9月~2018年12月、2020年8月~至今。

图表:核心驱动阶段划分

资料来源:万得资讯,中金公司研究部

得到划分后核心驱动阶段后,我们便可在经济增长(流动性)核心驱动阶段内,更加关注经济增长(流动性)维度的信息对股市的驱动方向。出于此考虑,我们在下文分别构建了股票市场的经济增长和流动性驱动指数。

经济增长与流动性驱动指数

我们希望构建反映经济增长与流动性对股市驱动效果的指数,以期在经济增长(流动性)核心驱动阶段内,使用相应指数来判断股市未来走势。

流动性驱动指数

我们在前期报告《量化配置系列(4):资产宏观流动性驱动指数及其应用》中,以流动性产生过程为逻辑打造了宏观流动性指标体系,并进一步从指标体系中量化筛选对股票未来走势有显著预测效果的指标,得到了股票宏观流动性驱动指数。概括来说:

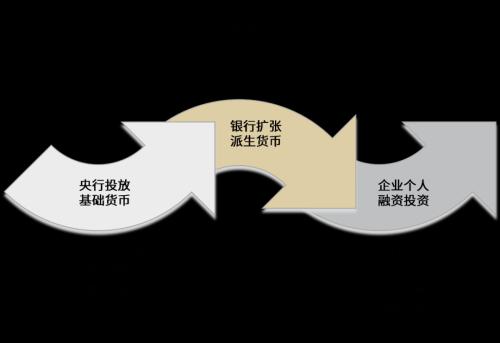

?首先,明确宏观流动性产生过程。宏观流动性的产生包括央行投放基础货币、银行扩张派生货币、企业个人融资投资三个方面。具体产生逻辑可参考前述报告以及 附录中图表21~图表24.

?其次,构建宏观流动性指标体系。得到宏观流动性产生过程中每一步的观测角度后,我们便可根据各角度具体指标来构建宏观流动性指标体系。体系中的具体指标可参考前述报告以及附录中图表25~图表26.

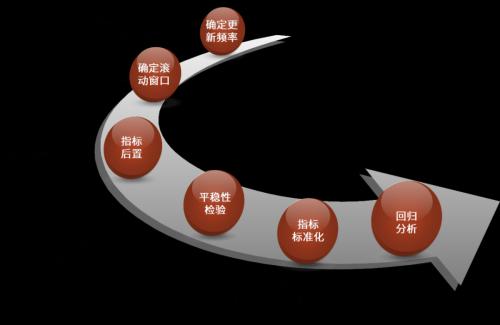

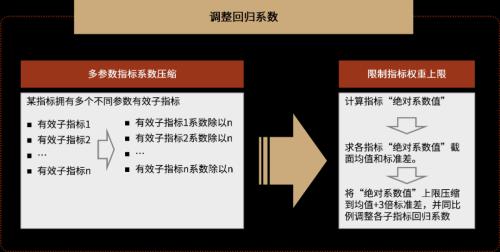

?最后,量化筛选指标,加权得到股票宏观流动性驱动指数。指数的构建分为三步:①确定各指标的权重方向;②滚动筛选有效指标;③滚动确定各指标的加权权重。具体流程可参考前述报告以及附录中图表27~图表29.

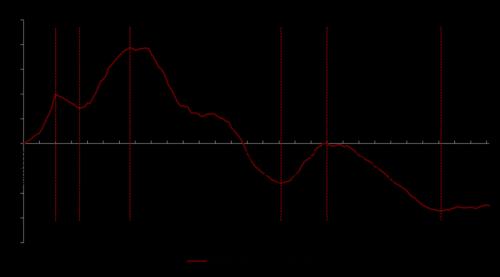

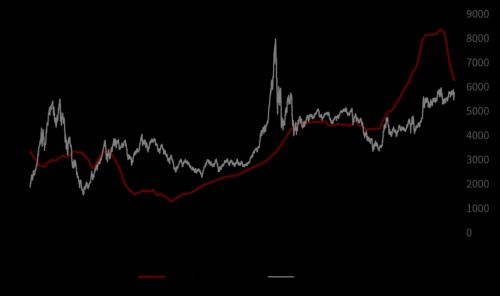

通过以上流程,我们构建了股市的宏观流动性驱动指数。图表7展示了宏观流动性驱动指数的历史时间序列。指数上行代表流动性利好股市未来运行,下行代表流动性利空股市未来运行。

图表:宏观流动性驱动指数历史走势

资料来源:万得资讯,中金公司研究部

我们进一步基于宏观流动性驱动指数的变化,构建了国内股票资产的择时策略,方法如下:

?每周末,判断当前宏观流动性驱动指数与上周末宏观流动性驱动指数的高低。

?若当前宏观流动性驱动指数更高,说明宏观流动性状况有所改善,在下周看多股市,否则在下周看空股市。

?多空观点变化时,在下周第一个交易日以收盘价买入/卖出中证全指。

?暂不考虑交易手续费。

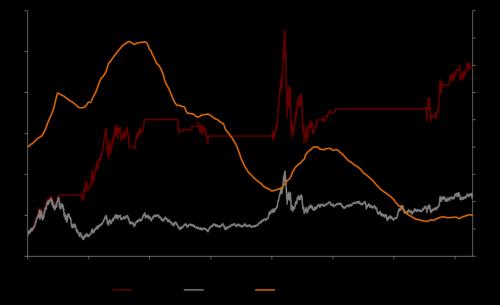

宏观流动性驱动指数对股票市场具有较好择时效果。从2007年初至2021年7月30日,基于股票宏观流动性驱动指数的择时策略可以获得17.06%的年化收益,同期中证全指的年化收益为8.20%,信号变换胜率为63.83%。

从股票资产的择时净值曲线可以看出,策略可以有效规避掉2008年、2011年、2018年的市场下跌;对于历史上几段上涨趋势,如2007年、2009年、2015年上半年、2020年至今,模型也具有较好的反应效果;对于2013年、2017年全市场偏震荡的行情,策略倾向于给出偏空的观点。

模型在三段时间表现相对较差:一是2014年全年,受金融机构各项贷款余额走低以及再贴现利率、拆借回购利率上行的影响,股票流动性驱动指数持续下降,未能捕捉到2014年下半年的牛市行情;二是在2015年股灾以及2016年熔断区间应维持看多信号,原因在于这两段下跌与宏观流动性关系较弱;三是在2019年的1~4月,宏观流动性维度的社会融资规模确实是该段时间股市反弹的实际重要驱动因素之一,但在模型层面,SHIBOR和FR007利率互换价格上升以及央行总负债、质押式回购成交量、MLF余额降低对驱动指数的负向抑制效果更为明显,使驱动指数继续下行。

图表:宏观流动性驱动指数择时效果

资料来源:朝阳永续,万得资讯,中金公司研究部

经济增长驱动指数

类似于流动性驱动指数的构建过程,我们可以构建股票市场的经济增长驱动指数。经济增长体现了一定时期内,一个国家人均产出水平的增加程度。从业界和学界的实际应用来看,衡量经济增长水平最为常用的指标之一为国内生产总值GDP,因此,我们从GDP的支出法构成项:消费、投资、政府购买、净出口4个维度出发,寻找细分指标来构建经济增长指标体系。

以GDP构成项为框架,打造经济增长指标体系

在支出法下,GDP的计算公式为:GDP=消费+投资+政府购买+净出口。我们分别从这4个维度出发,寻找细分指标来构建经济增长指标体系。

图表:从消费、投资、政府购买、净出口4个维度构建经济增长指标体系

资料来源:中金公司研究部

从消费价格、消费数量、消费者情绪三个方面观测消费情况。GDP中的消费是指居民购买耐用消费品(家电、汽车)、非耐用消费品(食物、衣服)和劳务(医疗、旅游等)时产生的私人消费支出。我们从消费价格、消费数量、消费者情绪三个方面观测消费情况,其中消费价格我们使用CPI、RPI来进行衡量;消费数量我们使用社零、电影票房、乘用车销量、商品房成交面积来进行衡量;消费者情绪我们使用国家统计局发布的消费者信心指数、满意指数、预期指数来进行衡量。

图表:消费情况观测

资料来源:中金公司研究部

从宏观投资总量与微观投资要素两个方面观测投资情况。GDP中的投资是指国家在增加或更换社会资产过程中所产生的支出。反映投资情况的指标相对较多,我们整体将其归为两类:反映宏观投资总量变化的指标以及反映微观投资要素情况的指标。

?反映宏观投资总量的指标包括:(1)反映工业投资总量的工业增加值、工业企业利润、PPI、PMI等;(2)反映服务业投资总量的服务业生产指数等;(3)反映对外投资总量的对外直接投资、对外非金融企业投资等;(4)反映固定资产投资总量的固定资产投资完成额等;(5)反映投资过程中劳动力供给的就业人数、失业率等。

?反映微观投资要素的指标包括:(1)反映工业品价格的大宗商品价格指数、商品期货价格等;(2)反映工业品产量的粗钢产量、天然气产量等;(3)反映工业品产能利用率的工业品开工率、工业品库存等。

图表:投资情况观测

资料来源:中金公司研究部

从财政支出和财政收入两个方面观测政府购买情况。GDP中政府购买是指各级政府购买物品和劳务时产生的支出。显然,公共财政支出、中央本级财政支出等反映财政支出水平的指标能够较好的反映政府购买情况;同时,我们把与财政支出相对应的,能够反映财政收入的指标也纳入政府购买情况的观测维度。

图表:政府购买情况观测

资料来源:中金公司研究部

从进出口数量和进出口价格两个方面观测净出口情况。净出口是指出口总额与进口总额的差值。我们一方面选择出口金额、进口金额等指标来反映进出口数量的变化情况,另一方面选择出口集装箱运价指数、干散货运价指数等指标来反映对外贸易时的价格与成本变化情况。

图表:净出口情况观测

资料来源:中金公司研究部

得到消费、投资、政府购买、净出口4个维度的观测角度后,我们便可从各角度中选取具体指标,来构建经济增长指标体系。

图表:经济增长指标体系

资料来源:万得资讯,中金公司研究部

量化筛选指标,构建经济增长驱动指数

得到经济增长指标体系后,按照与流动性驱动指数相同的方法,我们对体系中的宏观指标进行滚动筛选与加权,构建经济增长驱动指数。指数上行代表宏观基本面利好股市未来运行,下行代表宏观基本面利空股市未来运行。具体方法可参考附录中图表28-29及前期报告《量化配置系列(4):资产宏观流动性驱动指数及其应用》。

图表:经济增长驱动指数历史走势

资料来源:万得资讯,中金公司研究部

我们进一步基于经济增长驱动指数的变化,构建了国内股票资产的择时策略,方法如下:

?每周末,判断当前经济增长驱动指数与上周末经济增长驱动指数的高低。

?若当前经济增长驱动指数更高,说明宏观基本面状况有所改善,在下周看多股市,否则在下周看空股市。

?多空观点变化时,在下周第一个交易日以收盘价买入/卖出中证全指。

?暂不考虑交易手续费。

经济增长驱动指数对股票市场具有较好择时效果。从2007年初至2021年7月30日,基于经济增长驱动指数的择时策略可以获得15.80%的年化收益,同期中证全指的年化收益为8.20%,信号变换胜率为64.81%。

从股票资产的择时净值曲线可以看出,策略可以一定程度规避掉2008年、2010年、2011年、2018年的市场下跌;对于历史上几段上涨趋势,如2009年、2014年、2017年、2019年、2020年,模型也具有较好的反应效果。

模型在两段时间表现相对较差:一是2007年上半年,受出口金额同比下滑以及铁矿石产量同比快速降低的影响,经济增长驱动指数在此期间长期维持看空信号,错失了股市的上行收益;二是2015年股灾以及2016年熔断时期,经济增长驱动指数在此期间持续发出看多信号,使策略净值出现较大波动,原因在于这两段下跌与宏观基本面的关系较弱,因此从经济增长的信息维度,无法及时转换观点方向。

图表:经济增长驱动指数择时效果

资料来源:万得资讯,中金公司研究部

得到经济增长与流动性驱动指数后,我们便可以结合第一章节中对于宏观因素驱动阶段的划分,来构建“驱动力轮动模型”。

驱动力轮动模型的构建与应用

构建驱动力轮动模型

以上两个章节中,我们分别回答了:(1)每个时点,市场核心驱动因素为经济增长还是流动性;(2)每个时点,经济增长以及流动性分别对市场的驱动方向。

借助以上两方面信息,我们便可以通过对市场核心驱动因素及其驱动方向的判断,来预测市场未来一段时间的走势。举例来说,若当前市场核心驱动因素为流动性,且流动性当前对市场有负向驱动效应,则未来市场可能大概率会受到压制;若当前市场核心驱动因素为经济增长,且经济增长当前对市场有正向驱动效应,则未来市场可能大概率会受到提振。

延续以上思路,我们通过以下方式来构建“驱动力轮动模型”:

?第一步,每月末,通过第一章节最后所介绍的方法,识别当下市场的核心驱动因素,作为下个月市场核心驱动因素的估计。

?第二步,每周末,若当前市场核心驱动因素为经济增长(流动性),则根据经济增长(流动性)驱动指数的择时观点来判断下周市场走势。

?多空观点变化时,在下周第一个交易日以收盘价买入/卖出中证全指。

?暂不考虑交易手续费。

图表:驱动力轮动模型构建方法

资料来源:万得资讯,中金公司研究部

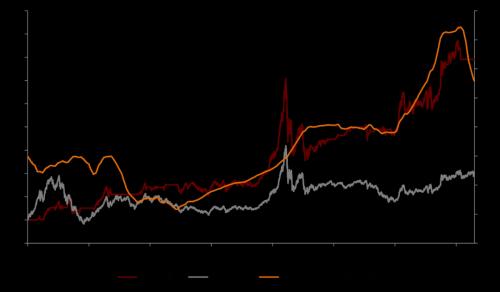

驱动力轮动模型的择时效果优于单一驱动指数。2007年至今,基于驱动力轮动模型的择时策略可以获得23.89%的年化收益,同期中证全指的年化收益为8.20%,信号变换胜率为67.44%。从年化收益和信号变换胜率的角度看,驱动力轮动模型的择时效果要优于单一经济增长驱动指数与流动性驱动指数的择时效果。

从择时净值曲线可以看出,驱动力轮动模型可以一定程度把握单一驱动指数的有效择时区间,规避单一驱动指数的无效择时区间。举例来说,2007年上半年,经济增长驱动指数看空市场,流动性驱动指数看多市场,而模型判断该段时期核心驱动力为流动性,因此模型可以借助流动性驱动指数的看多信号把握2007年上半年市场的上行收益;2019年上半年,经济增长驱动指数看多市场,流动性驱动指数看空市场,而模型判断该段时期核心驱动力为经济增长,因此模型可以借助经济增长驱动指数的看多信号捕捉2019年上半年市场的触底反弹。

图表:驱动力轮动模型的择时效果优于单一驱动指数

资料来源:万得资讯,中金公司研究部

驱动力轮动模型与内生结构预警指标的结合

然而,对于经济增长与流动性驱动指数预测效果均较差的2015年股灾~2016年熔断时期,驱动力轮动模型的表现自然不尽如人意。原因在于2015年股灾以及2016年熔断更多的是受到市场微观结构的影响,与宏观因素的影响相对不大,因此从经济增长与流动性的信息维度,难以有效规避该段时间的下跌。

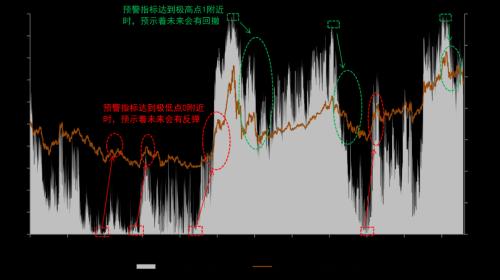

为此,我们尝试在驱动力轮动模型中,加入前期报告《外生环境、内生结构、趋势动量在收益预测中的有效结合》里所构建的内生结构预警指标 ,以期提升驱动力轮动模型的择时应用效果。具体来说,每周末,当内生结构预警指标未触及看空阈值(0.95)时,以驱动力轮动模型作为择时信号;当内生结构预警指标超过看空阈值(0.95)时,发出看空信号,直到内生结构预警指标跌回安全区间(0.75)后,再以驱动力轮动模型作为择时信号。

图表:内生结构预警指标对于顶底判断具有较好的应用效果

资料来源:万得资讯,中金公司研究部

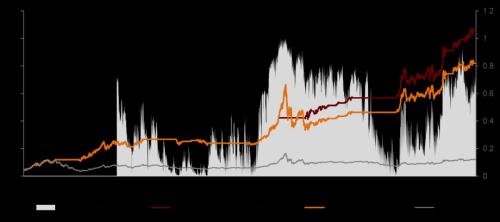

加入预警指标后,驱动力轮动模型的择时效果进一步提升。从结果看,加入内生结构预警指标后,择时策略从2007年初至2021年7月的年化收益由23.89%提升至26.11%,信号变换胜率由67.44%提升至71.11%,并可以在2015年股灾前以及2021年春节后及时逃顶,从而提升择时策略整体表现。

图表:加入预警指标后,驱动力轮动模型的择时效果进一步提升

资料来源:万得资讯,中金公司研究部

总结与展望

经济增长与流动性是影响股票市场中长期走势的两个较为重要的宏观因素,因此有效判断当下市场主要受经济增长亦或是流动性驱动,对于预测市场未来走势具有重要意义。

本篇报告首先从不同行业对经济增长与流动性的敏感性差异出发,把市场分为经济增长核心驱动阶段和流动性核心驱动阶段;然后从GDP构成项和宏观流动性产生过程出发,分别构建了反映经济增长和流动性对股市影响方向的驱动指数;最后基于对宏观因素驱动阶段的划分,在相应驱动阶段内使用对应的驱动指数进行择时,即“驱动力轮动模型”。从结果看,基于驱动力轮动模型的择时策略2007年至今可以获得26.11%的年化收益,信号变换胜率71.11%,择时效果优于单一经济增长或流动性信息维度的择时结果。

与股票市场类似,在债券市场中,经济增长与流动性也是两个较为重要的宏观影响因素。因此在未来的报告中,我们将尝试构建债券市场的“驱动力轮动模型”,以期为债券投资者的研究提供参考与帮助。

附录

图表:宏观流动性产生过程

资料来源:中金公司研究部

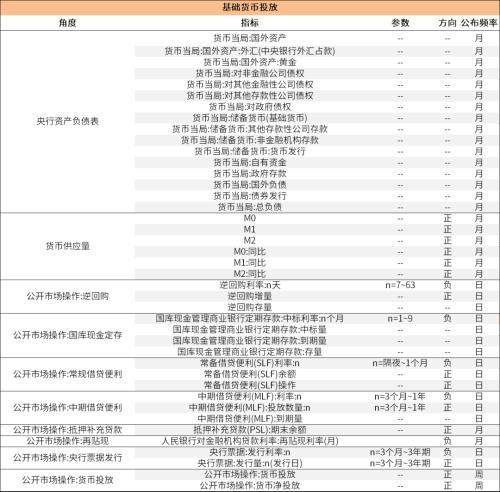

图表:基础货币投放的观测维度

资料来源:中金公司研究部

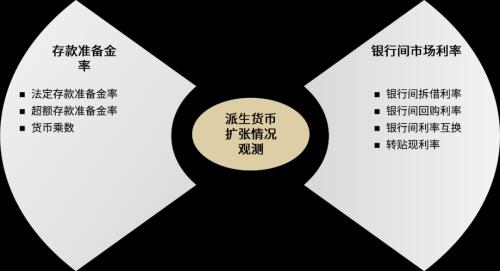

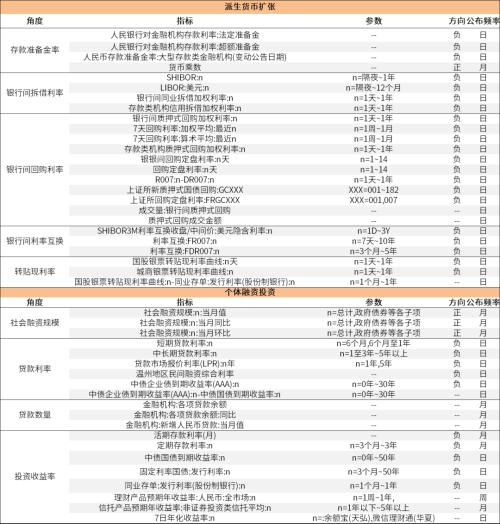

图表:派生货币扩张的观测维度

资料来源:中金公司研究部

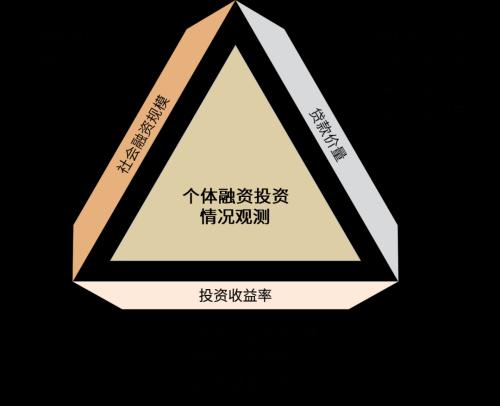

图表:个体融资投资的观测维度

资料来源:中金公司研究部

图表:宏观流动性指标体系(part1)

资料来源:中金公司研究部

图表:宏观流动性指标体系(part2)

资料来源:万得资讯,中金公司研究部

图表:确定各指标的权重方向

资料来源:中金公司研究部

图表:滚动筛选有效指标

资料来源:中金公司研究部

图表:滚动确定各指标的加权权重

资料来源:中金公司研究部

文章来源

本文摘自:2021年8月23日已发布的《量化配置系列(6): 股市宏观驱动力轮动:经济增长or流动性?》

相关文章

猜你喜欢

今日头条

图文推荐