中信明明8月流动性展望:降准对资金利好能维持多久?

来源:明晰笔谈 2021-07-26 14:24:03

核心观点

回顾7月资金面走势,降准对于资金面的利好并不明显,资金利率并没有大幅下降。债市情绪受降准影响,10年期国债收益率下行突破了3%,市场大概率会经历利多出尽的调整期。降准并非货币宽松的信号,8月资金面缺口预计达到9000亿元(包含7000亿元MLF到期),如果后续MLF继续维持到期缩量续作或停止续作,则降准所释放的资金难以对市场有明显提振,流动性层面可能还将受到进一步的冲击。

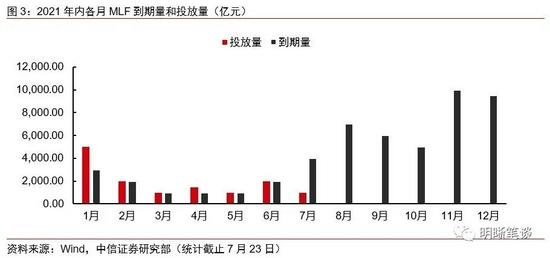

如何看待央行操作:降准置换部分MLF。央行7月15日降准释放长期资金约1万亿元,同时缩量续作MLF。本次MLF续作维持操作利率不变,证明货币政策并未转向宽松。一般来说,降准之后公开市场操作以净回笼为主,但今年下半年MLF的大量到期是自MLF创设以来首次发生,仅8月就有7000亿元MLF到期。考虑到后续压力,本次降准释放的1万亿资金作用相对有限,流动性层面仍然面临一定压力。

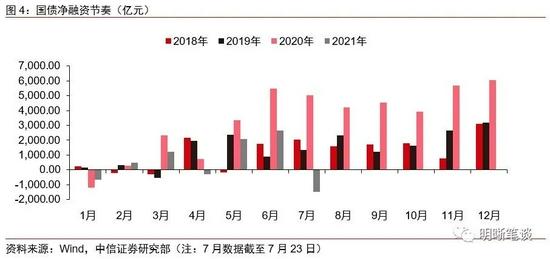

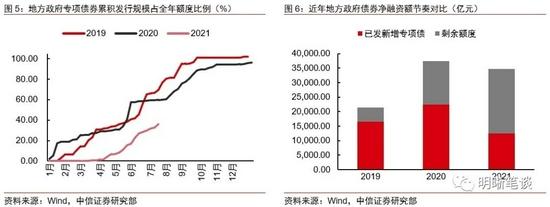

如何看待政府债供给:发行料将提速。地方专项债发行节奏料将提速,预计8月政府债供给压力继续增加。从今年政府债券融资情况看,受地方政府专项债节奏放缓所致,今年上半年的发行整体不及同期。结合国债和地方债的发行计划,我们预计8月国债方面总发行量在5000亿元左右,净融资额3000亿元;地方债净融资额约为8000亿元。8月政府债供给有所增加,净融资额可能达到1万亿,这在近10年融资历史中也处于相对罕见的万亿量级,对流动性会造成一定的压力。

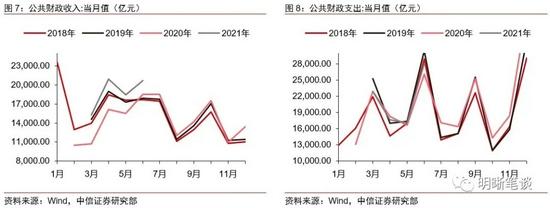

如何看待财政收支:“支多收少”但存款预计增加。公共财政季节性规律明显,8月财政支出力度一般不强,但今年下半年财政子弹充足,支出有望较同期有所增加。财政收入可能达到15000亿元,财政支出可能达到18000亿元。预计财政整体“支多收少”,从季节性规律看,8月财政收支差额均围绕-4000亿元波动,今年大概率保持在这一水平。但考虑政府债净融资的规模较大,财政存款可能增加2000亿元左右,将对资金面造成一定的冲击。

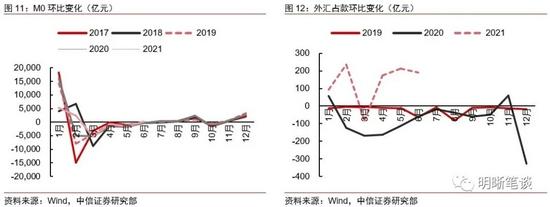

如何看待其他因素:对资金缺口影响有限。外汇占款和流通中现金的变化较小,对流动性影响并不显著,预计整体带来的资金缺口不足500亿元。外汇占款方面,随着国际收支趋于平衡,外汇占款进入低波动时代;而对于流通中的现金M0,体现在重要节日(主要是春节)居民有取现需求,M0增加、流动性收紧,春节后又会再次回流,但年内基本波动不大,2018、2019和2020年的8月,M0平均增加300亿元。

后市展望:8月资金面缺口预计达到9000亿元(包含7000亿元MLF到期),向市场流动性提示了一定的风险。①MLF到期将带来7000亿元资金缺口;②政府债供给增长,净融资压力凸显;③预计财政整体“支多收少”,但考虑政府债净融资,财政存款可能增加2000亿元;④其他因素带来的资金缺口料不足500亿元。综上,8月资金面缺口预计达到9000亿元。如果后续MLF继续维持到期缩量续作或停止续作,则降准所释放的资金难以对市场有明显提振,流动性层面可能还将受到进一步冲击。

正文

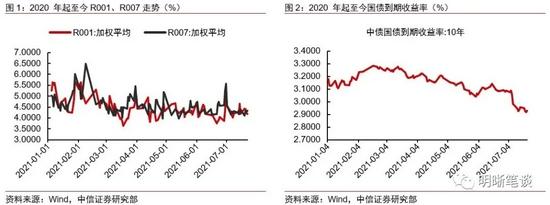

7月虽未结束,但回顾资金面走势,上旬体现出季初资金宽松的局面,此后受降准消息影响,资金需求上升,在降准落地前,资金面整体呈“紧平衡”。7月本身也是缴税大月,且降准当天有4000亿MLF到期,央行缩量续作1000亿元,因此降准对于资金面的利好并不是非常明显,资金利率并没有大幅下降,整体围绕政策利率波动。市场方面,债市情绪受降准影响,10年期国债收益率下行突破了3%,市场大概率会经历利多出尽的调整期。降准并非货币宽松的信号,8月资金面面临哪些挑战,又将如何演变?我们将在下文进行探讨。

央行操作:降准置换部分MLF

央行7月降准同时缩量续作MLF,政策利率维持不变,力证“坚持正常货币政策,不搞大水漫灌”。7月9日央行公告称,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),降准释放长期资金约1万亿元。全面降准落地当日(7月15日)有4000亿元MLF和100亿元逆回购到期,同时央行开展1000亿元MLF续作和100亿元逆回购,当日中长期流动性投放7000亿元。本次MLF续作维持操作利率不变,打消了市场对降准后马上下调MLF利率的预期,MLF利率作为政策利率,此次不调整证明货币政策并未转向宽松。

年内剩余月份MLF到期压力大,目前降准对流动性紧张的缓解力度有限。根据央行有关负责人答记者问,此次降准是货币政策回归常态后的常规操作,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口。假设降准资金全部用于对冲MLF到期,7月结束后剩余可对冲规模在7000亿元,但观察年内剩余月份,MLF到期量远超这一水平,仅8月MLF到期量就已经达到7000亿元。降准之后公开市场操作以净回笼为主,此次MLF缩量续作也符合历史经验,但与以往不同的是,今年下半年MLF的大量到期是自其创设以来首次发生。考虑到后续MLF的到期量,本次降准释放的1万亿资金作用相对有限,流动性层面仍然面临一定压力。

政府债供给:发行料将提速

地方专项债发行节奏料将提速,预计8月政府债供给压力继续增加。从今年政府债券融资情况看,受地方政府专项债节奏放缓所致,今年上半年的发行整体不及同期。结合国债和地方债的发行计划,我们预计8月供给有所增加,净融资额可能达到1万亿,这在政府债近10年融资历史中也处于相对罕见的万亿量级,对流动性会造成一定的压力。

国债方面预计供给总体适中,8月总发行量预计在5000亿元左右,净融资额3000亿元。截至7月23日,国债当月净融资-1500亿元,情况较为罕见,主要是由于到期偿还量远高于同期,达到了近8000亿元,实际上国债7月总发行量并不低,单只规模甚至略高于历史平均水平。然而8月到期量回落至2000亿元,我们认为7月的情况难以重现。根据第三季度国债的发行计划,8月将新发5年期国债、续发1、2、3、7、10、30年期国债;此外还将于8月10日发行3年期和5年期电子式储蓄国债,贴现式国债将发行6只,其中4只为91天,2只为182天。若8月的1、2、3、5、7、10年期国债发行量为600亿元,30年期长期限国债发行量为500亿元,贴现国债维持平均200亿元发行量,我们预计8月国债总发行额在5000亿元左右。考虑到2000亿元的国债总偿还量,8月国债预计净融资额达到3000亿元。

地方债方面,上半年发行节奏明显不及同期,供给压力留给了下半年,8月地方专项债发行料将继续提速。由于每年基本需要到3月份两会之后,人大批复预算报告,才能启动国债和地方债的净发行计划,因此一季度一般利率债供给较低,而二三季度受地方债影响是供给高峰。今年上半年地方专项债券发行进度有所放缓,除了今年新增地方债务限额下发较晚以外,还与前两年专项债大规模发行也带来了资金闲置等问题、对专项债项目的严格审核以及谨慎投放有有关。根据财政部5月31日发布的地方政府债券发行情况,2021年财政部下达的新增地方政府债务额度为4.27万亿,考虑到此前新增规模较小,后续月均新增专项债额度还是会在4000亿以上。我们看到7月末专项债累计发行规模占全年额度比例的斜率提高,8月这一现象有望延续。

预计8月地方债净融资额约为8000亿元,供给压力明显抬升。6月底已经有部分省市发布了三季度的地方债发行计划,近期也有部分地区补充或更新了8月的地方债安排。从已公布的数据来看,8月地方债新增规模至少在6000亿元以上。但我们认为最终净融资额可能超过8000亿元,因为:①部分地方政府债券发行计划尚未披露,统计数据并不全面,特别是部分发行大省,如安徽暂未公布发行计划;②参考6月、7月地方债实际发行较公布的计划均有所增加,8月大概率延续这一现象;③从剩余发行量上看,地方政府大概率会充分利用今年的额度,如果需要发完5月底确定的全年额度,后续必须提速。由此预计8月地方债净融资规模为8000亿元。

财政收支:“支多收少”但存款预计增加

公共财政季节性规律明显,8月财政支出力度一般不强,但今年下半年财政子弹充足,支出有望较同期有所增加。从近四年的公共财政收入支出和财政存款变化来看,其季节性规律非常明显,一般季度初财政存款都会增加,季度末财政存款会减少;季度首月通常是财政收入大月,而季末月的财政支出则较为强势。疫情过后,经济景气度回升,将为税收和土地收入提供增量,今年1-5月财政收入较往年同期提升是显而易见的,考虑到预测的8月政府债净融资额也高于同期,因此财政收入可能达到15000亿元。今年上半年财政支出和往年同期相比没有明显变化,但我们认为下半年财政支出将开始从前期的收敛转向发力,在逆周期调节经济、改善企业经营状况的政策思路下,8月财政支出可能达到18000亿元。

预计财政整体“支多收少”,但考虑政府债净融资,财政存款可能增加2000亿元左右,对资金面造成一定的冲击。从季节性规律看,8月属于财政“支多收少”的月份,2018-2020年同期财政收支差额均围绕-4000亿元波动,结合前文对于收入支出的分析,我们认为今年大概率保持在这一水平。考虑到政府债净融资的规模较大,参考2018-2020年8月财政存款分别增加850、95和5339亿元(2020年情况较为特殊,与特别国债发行有一定关系),财政存款可能增加2000亿元左右。

其他因素:对资金缺口影响有限

外汇占款和流通中现金的变化较小,对流动性影响并不显著,预计整体带来的资金缺口不足500亿元。从超储5因素模型的角度来看待资金缺口的话,前文已经讨论过财政存款、法定存款准备金以及公开市场净投放的部分了,现在我们再来观察外汇占款和流通中现金。外汇占款方面,随着国际收支趋于平衡,外汇占款进入低波动时代,近几年基本上最大变化幅度不超过400亿元,2019和2020年外汇占款的减少量不足100亿元;而对于流通中的现金M0,它同样具有很强的季节性,但主要体现在重要节日(主要是春节)居民有取现需求,M0增加、流动性收紧,春节后又会再次回流,但年内基本波动不大,2018、2019和2020年的8月,M0平均增加300亿元。

后市展望

后市展望:8月资金面缺口预计达到9000亿元(包含7000亿元MLF到期),向市场流动性提示了一定的风险。①年内剩余月份MLF到期压力大,8月逆回购预计维持前期发行与到期平衡的操作,净融资为0,但7000亿元MLF到期带来的资金缺口影响较大;②地方专项债发行节奏提速,预计8月政府债供给增长,考虑到国债到期量较7月明显回落,因此整体净融资压力会有所凸显;③预计财政整体“支多收少”,但考虑政府债净融资,财政存款可能增加2000亿元左右,对资金面造成一定的利空;④外汇占款和流通中现金的变化较小,带来的资金缺口料不足500亿元。综上,8月资金面缺口预计达到9000亿元,近期降准置换部分MLF的政策组合明确,MLF利率维持不变减轻了市场“降息”预期,如果后续MLF继续维持到期缩量续作或停止续作,则降准所释放的资金难以对市场有明显提振,随着地方债发行提速,流动性层面可能还将受到进一步冲击。

市场回顾

利率债

资金面市场回顾

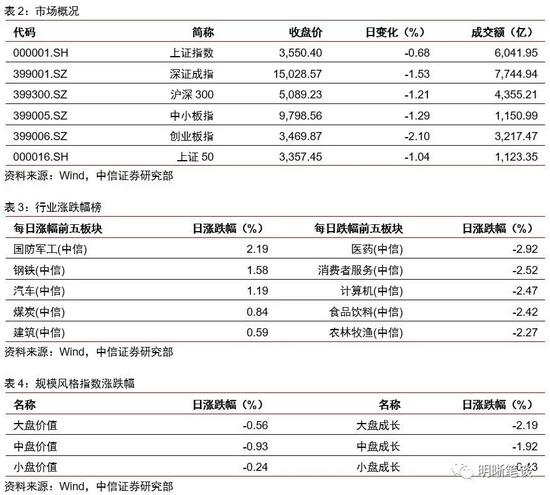

2021年7月23日,银存间质押式回购加权利率涨跌不一,隔夜、7天、14天、21天和1个月分别变动了-7.37bps、-5.70bps、-41.95bps、-53.93bps和6.96bps至2.04%、2.11%、2.81%、2.78%和2.49%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-4.32bps、-3.07bps、-1.17bp、-1.50bp至2.11%、2.56%、2.74%、2.91%。7月21日上证综指上涨-0.68%至3550.40,深证成指下跌1.53%至15028.57,创业板指下跌2.10%至3469.87。

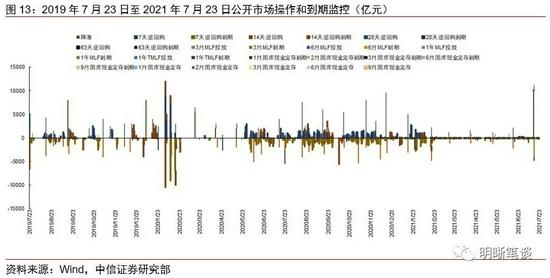

央行公告称,为维护银行体系流动性合理充裕,2021年7月23日中国人民银行以利率招标方式开展了100亿元逆回购操作。当日央行公开市场开展100亿元逆回购操作,100亿元逆回购到期,实现流动性完全对冲。

流动性动态监测

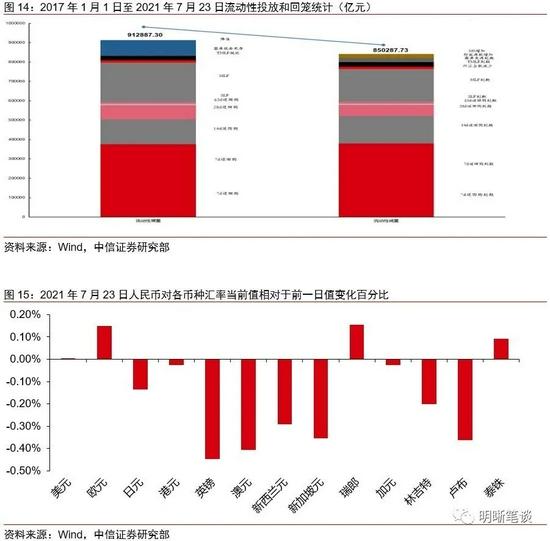

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

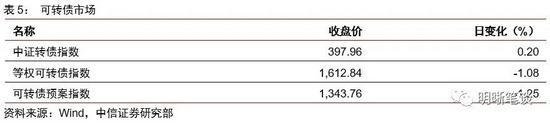

7月23日转债市场,中证转债指数收于397.96点,日上涨0.20%,可转债指数收于1612.84点,日下跌1.08%,可转债预案指数收于1343.76点,日下跌1.25%;平均转债价格137.52元,平均平价为108.95元。今日新上市一支转债,为北港转债(127039.SZ)。374支上市交易可转债,除英科转债、华菱转2和卫宁转债停牌,156支上涨,3支横盘,212支下跌。其中三力转债(16.44%)、北港转债(13.95%)和斯莱转债(10.95%)领涨,久吾转债(-13.26%)、石英转债(-7.26%)和金诺转债(-7.02%)领跌。369支可转债正股,96支上涨,5支横盘,268支下跌。其中联得装备(行情300545,诊股)(19.99%)、斯莱克(行情300382,诊股)(13.51%)、和鸿达兴业(行情002002,诊股)(10.02%)领涨,正丹股份(行情300641,诊股)(-11.73%)、久吾高科(行情300631,诊股)(-11.11%)、中天科技(行情600522,诊股)(-10.02%)领跌。

可转债市场周观点

上周转债市场仍旧持续上行,但主要基于部分标的的强势表现。权益市场总体表现分化较大,指数层面存在一定的压力。

我们在过去数月的周报中持续的对成长板块进行了推荐,这一阶段相应的个券也累积了较为明显的涨幅。近期在情绪的进一步推动下,转债和正股走势逐渐背离,分化则进一步加剧,表现在转债估值的离散度回到年内高位,转债投资者也进入了较为极致的抱团阶段。转债属于放大波动的品种,对于抱团现象建议投资者主动作为积极应对,可以进一步将持仓方向均衡,在保持较高弹性的背景下关注过于一段时间调整较多的品种。

我们依旧坚持认为顺周期板块的超额收益接近尾声,周期已非市场未来的主要配置方向,近期在中报行情推动下周期板块有所表现,但持续性值得怀疑,当前我们仅推荐保留少部分需求景气持续、供给端约束较强的板块个券。

前期我们已经建议增加在消费方向的布局力度,当前从均衡的角度更加值得重视这一方向。这一部分仓位可以填补部分回落的周期仓位。随着经济增长动能的回落,近期调整颇多的消费板块可能会再次展现出稳健的特性,可以逐步增加关注。

对于过去数月重点推荐的成长制造方向,短期波动和分化可能会有所加剧,但这一方向的趋势已经确立,风险偏好不高的投资者可以随波动逢低布局。当下全球疫情的结构性不均衡可能会进一步提升制造业的盈利弹性,海外部分发展中国家的疫情控制效果远弱于发达国家,会冲击这些经济体在全球产业链分工中的地位,而作为“全球工厂”的中国制造业可能会迎来更多的转移需求,主要逻辑方向建议从国产替代与技术升级两大角度去考察,重点关注军工、半导体、汽车零部件、新能源、TMT、医药工业等板块。我们重申即使这一方向出现波动则是提供了进一步参与的机会。

高弹性组合建议重点关注东财转3、精达转债、彤程转债、金诚(旗滨)转债、奥佳转债、火炬转债、嘉元(恩捷)转债、林洋转债、比音(仙乐)转债、长汽(银轮)转债。

稳健弹性组合建议关注苏银转债、捷捷(石英)转债、海澜转债、骆驼转债、旺能转债、斯莱转债、永冠转债、美诺转债、运达(天能)转债、凤21转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

相关文章

猜你喜欢

今日头条

图文推荐