2021年城投债发行盘点 发行规模3.10万亿元,月度之间波动较大

来源:岳读债市 2021-07-26 14:22:09

投资要点

2021年以来,信用债市场处于“永煤”事件后的恢复期,由于对产业债违约和城投债打破刚兑的担忧,投资者普遍“抱团城投”,城投债市场出现了明显的结构分化。本文对2021年以来城投债发行进行复盘,以供投资者参考。

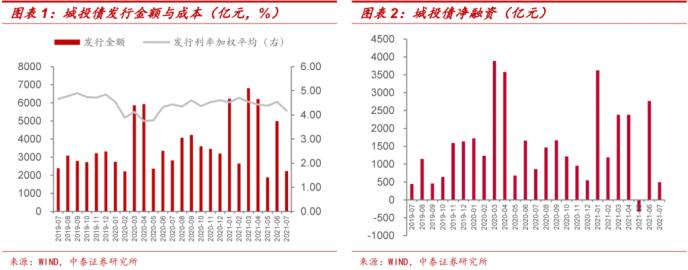

2021年(截至7月23日),城投债发行规模为3.10万亿元,月度之间波动较大,净融资规模1.25万亿元。具体来看,1月、3月、4月和6月发行规模较大,在4000-7000亿元之间,较去年同期显著增加;1月为上半年净融资峰值,3-4月保持2000亿水平,5月净融资为负,6月回正。

从募集资金用途来看,借新还旧规模仍较大,棚改安置房是主要募投项目。剔除掉未披露募集资金用途的部分债券,2021年以来发行的2.63万亿元城投债中,超过60%用于偿还到期债务本息,近21%用于偿还到期债券本息,超13%用于项目建设。用于项目建设的资金中,主要投向棚改安置房、交通、固定资产、供水与环境、经营性项目等。

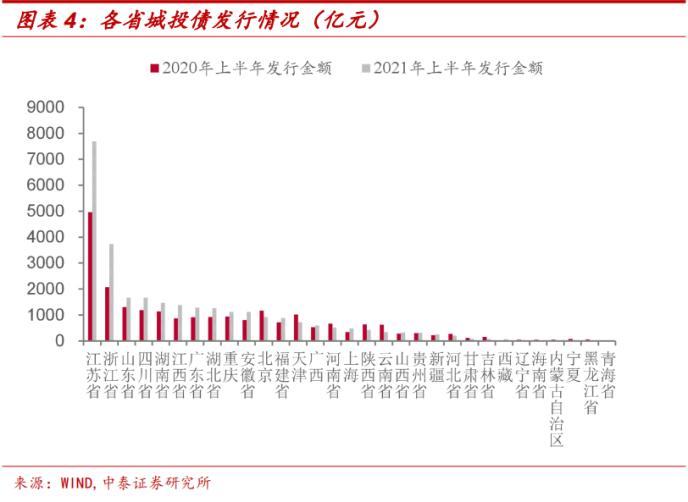

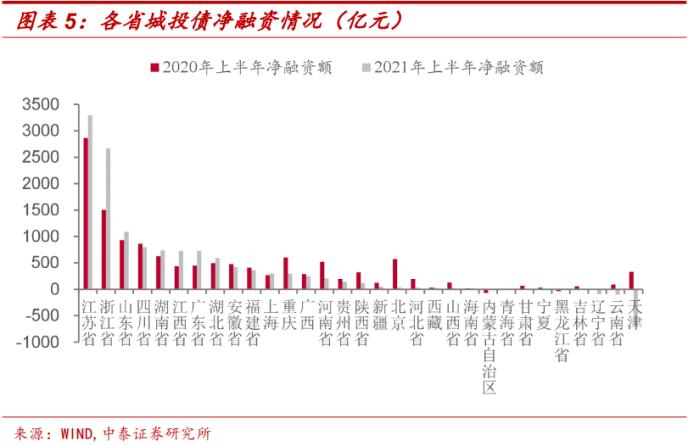

江苏省、浙江省和山东省城投债发行总额分别为0.84万亿元、0.39万亿元和0.18万亿元,位列前三。净融资方面,2021年上半年,江苏省、浙江省和山东省城投债净融资额位列前三;辽宁、云南和天津城投债融资净流出规模较大,其中辽宁省、云南省和天津市到期规模同比显著增加,云南省城投债净融资同比去年由正转负。

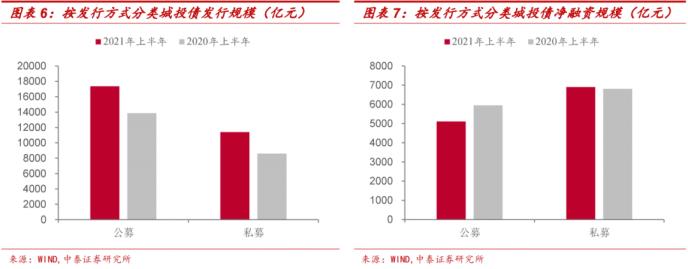

公募债净融资规模下降。公募债发行规模为1.89万亿元,占城投债发行总额的60.81%,3年期以内的城投债发行规模为1.04万亿元,占城投债发行总额的33.44%。从上半年数据来看,公募债发行规模同比增长25.32%,私募债同比增长32.56%;公募债净融资同比下降14.04%,私募债同比增长1.31%。

中低评级、低层级城投净融资显著增加。AAA、AA+和AA评级城投债净融资规模分别为0.30万亿元、0.59万亿元和0.34万亿元;省及省会(单列市)、地级市和区县城投债净融资规模分别为0.20万亿元、0.33亿元和0.72亿元。从上半年数据来看,AAA、AA+和AA评级城投债净融资规模较去年同期分别变动-0.22万亿元、0.05万亿元和0.07万亿元,省及省会(单列市)、地级市和区县城投债净融资规模分别变动-0.23万亿元、-0.06万亿元和0.22万亿元。在融资政策收紧的背景下,低等级和底层级的城投债净融资规模显著增长,一方面得益于上半年度较为宽松的流动性,另一方面也和上半年机构欠配、普遍抱团城投有关。

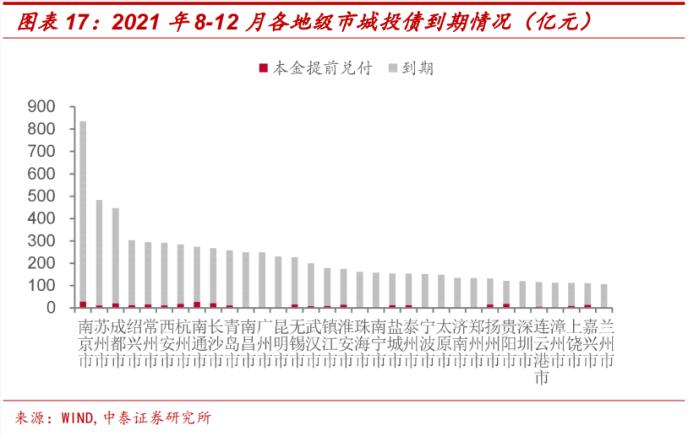

2021年8-12月,江苏省、浙江省和天津市城投债到期规模位列前三;辽宁省、宁夏和海南城投债到期金额较小,未超过20亿元,位列后三位。地市级层面,有33个地市级城投债到期规模超过100亿元。根据1-7月发行规模和8-12月到期规模情况来看,天津市、甘肃省、吉林省、黑龙江省、内蒙古和青海省城投债偿付压力较大。

8-12月共有30个发行人城投债到期规模超过60亿元,此外,今年共有306个发行人“退出”城投债市场,涉及29个省或直辖市,其中辽宁省、江苏省和山东省“退出”城投债市场的发行人数量较多,分别为30、25和21个。

信用市场回顾:本周信用债发行规模及净融资额规模均上升;城投债净融资为-374.89亿元,净融资额仍维持净流出但缺口有所减小;产业债净融资为1104.69亿元,规模较上周有较大幅度的上升;本周信用债市场成交活跃度有所回升;中短票据收益率下行;本周有2家信用债发行人主体展望发生调整。

风险提示事件:信用环境超预期变动,信用风险事件增加,样本提取失误。

2021年以来,信用债市场处于“永煤”事件后的恢复期,由于对产业债违约和城投债打破刚兑的担忧,投资者普遍“抱团城投”,城投债市场出现了明显的结构分化。本文对2021年以来城投债发行进行复盘,以供投资者参考。

一、2021年城投债发行盘点

1、分化的一级发行

同比增加但波动较大

2021年(截至7月23日,下同),城投债发行规模为3.10万亿元,月度之间波动较大,1月、3月、4月和6月发行规模较大,分别为6232.74亿元、6808.99亿元、6210.33亿元和4990.08亿元,较去年同期分别增加3485.97亿元、954.15亿元、281.16亿元和1640.51亿元。1-6月城投债发行2.88万亿元,同比增加6309.23亿元。

去年“永煤”事件之后,城投债加权发行利率有所抬升,今年1-3月和6月发行成本均突破4.5%,7月以来有所下降。

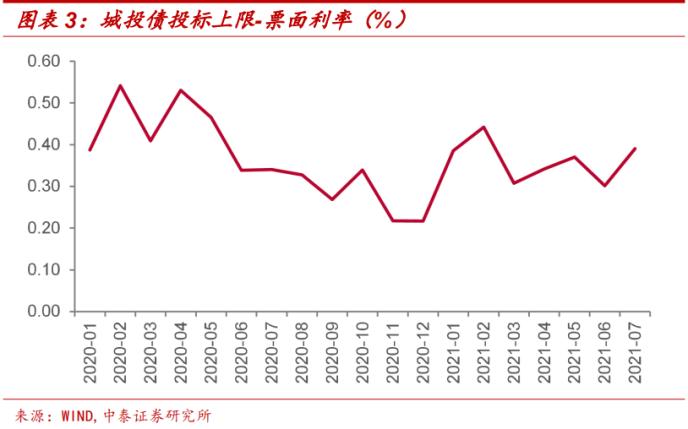

今年城投债一级市场情绪整体较好,投标上限-票面利率较去年底显著回升,2月城投债投标上限高于票面利率0.44%,3月和6月有所回落,7月城投债上限高于票面利率0.39%。尽管去年底以来城投融资有所收紧,但在信用分化和结构性资产荒的情况下,城投债一级发行仍然向好。

净融资规模方面,2021年城投债净融资规模1.25万亿元,其中上半年净融资规模为1.20万亿元,同比减少745.58亿元,特别是今年5月受年报更新和公司债批文放缓的影响,城投债融资为净流出-325.53亿元。具体来看,1月为上半年净融资峰值,3-4月保持2000亿水平,5月净融资为负,6月和7月前四周,城投债融资保持净流入。

地区分化明显

分省来看,江苏省、浙江省和山东省城投债发行总额分别为8394.19亿元、3899.50亿元和1845.90亿元,位列前三;海南省、内蒙古自治区、宁夏、黑龙江省和青海省今年以来发行总额少于50亿元,分别为31.00亿元、25.00亿元、21.30亿元、17.80亿元和12.75亿元。

各省净融资额方面,2021年上半年江苏省、浙江省和山东省城投债净融资额分别为3293.95亿元、2674.26亿元和1090.07亿元,位列前三;辽宁、云南和天津城投债融资净流出规模较大,分别为-94.53亿元、-103.61亿元、-699.43亿元,其中辽宁省、云南省和天津市到期规模同比显著增加,云南省城投债净融资同比去年由正转负。此外,6月以来天津市城投净融资缺口有所减少,7月前四周转为净流入。

公募债净融资规模下降

2021年公募债发行规模为1.89万亿元,净融资规模为5286.27亿元,分别占发行总额和净融资总额的60.81%和42.25%。从上半年数据来看,公募债发行规模同比增长25.32%,私募债同比增长32.56%;公募债净融资同比下降14.04%,而私募债净融资同比增长1.31%。

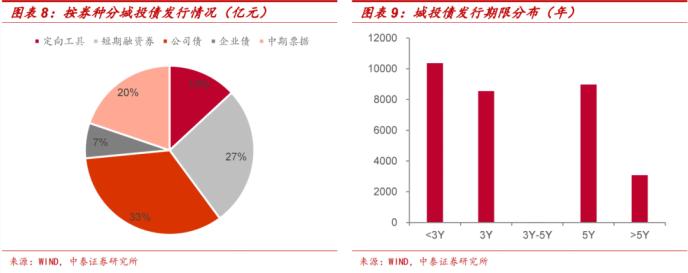

从发行期限和发行品种来看,2021年短期债券占比较高。3年期以内的城投债发行规模为1.04万亿元,占城投债发行总额的33.44%,其中短期融资券为8313.9亿元,公司债为1439.63亿元,定向工具为298.85亿元,中期票据为315.30亿元。

中低评级、低层级城投净融资显著增加

2021年 AAA、AA+和AA评级城投债发行规模分别为10421.98亿元、12190.04亿元和7915.97亿元,净融资规模分别为2954.82亿元、5865.32亿元和3412.00亿元。从上半年数据来看,AAA、AA+和AA评级城投债发行规模较去年同期分别增加724.26亿元、3125.98亿元和2083.12亿元,净融资规模较去年同期分别变动-2229.52亿元、496.59亿元和712.48亿元。

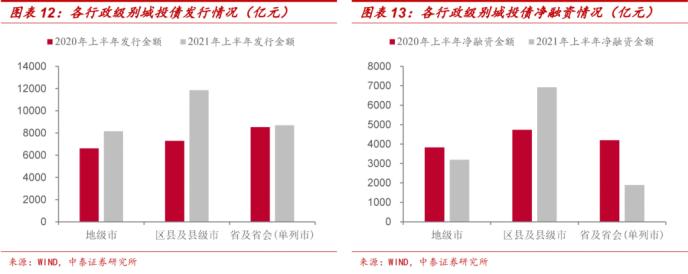

区县级城投企业再融资规模增长。2021年省及省会(单列市)、地级市和区县[1]城投债发行规模分别为9509.38亿元、8705.30亿元和12735.64亿元,净融资规模分别为1963.87亿元、3331.19亿元和7208.94亿元。从半年度数据来看,省及省会(单列市)、地级市和区县城投债发行规模较去年同期分别增加177.49亿元、1540.58亿元和4566.16亿元,净融资规模分别变动-2297.73亿元、-641.00亿元和2184.45亿元。

在融资政策收紧的背景下,低等级和底层级的城投债净融资规模显著增长,一方面得益于上半年度较为宽松的流动性,另一方面也和上半年机构欠配、普遍抱团城投有关。

借新还旧和棚改项目占比较高

在披露债券募集资金用途的2.63万亿元城投债中,61.11%用于偿还到期债务本息,20.58%用于偿还到期债券本息,13.44%用于项目建设,3.08%用于补充流动性。用于项目建设的资金中,主要投向棚改安置房、交通、固定资产、供水与环境、经营性项目等,其中交通项目包括高速公路、轨交、铁路等项目建设,固定资产项目主要包括厂房、产业园、保税港、停车场、人才公寓建设等。

2、城投债到期情况分析

天津市、甘肃省、吉林和黑龙江城投偿付压力较大

2021年8-12月,江苏省、浙江省和天津市城投债到期规模分别为3204.12亿元、1156.03亿元和862.31亿元,位列前三;辽宁省、宁夏和海南城投债到期规模较小,分别为19.17亿元、12.60亿元和11.90亿元。

我们将各省2021年以来城投债发行规模与8-12月城投债到期及回售规模相比,发现天津市、甘肃省、吉林省、黑龙江省、内蒙古和青海省1-7月发行的债券规模无法覆盖到期债券规模,考虑到城投相关融资政策的落地和细化实施,区域之间信用分化可能进一步加大,会使得上述地区的部分城投企业面临一定的偿债压力。

33个地级市到期规模超100亿

地级市层面,共有33个地市级8-12月城投债到期规模超过100亿元,其中南京、苏州、成都到期规模超过400亿元,绍兴、常州、西安、杭州、南通、长沙、青岛、南昌、广州、昆明、无锡到期规模超过200亿元。

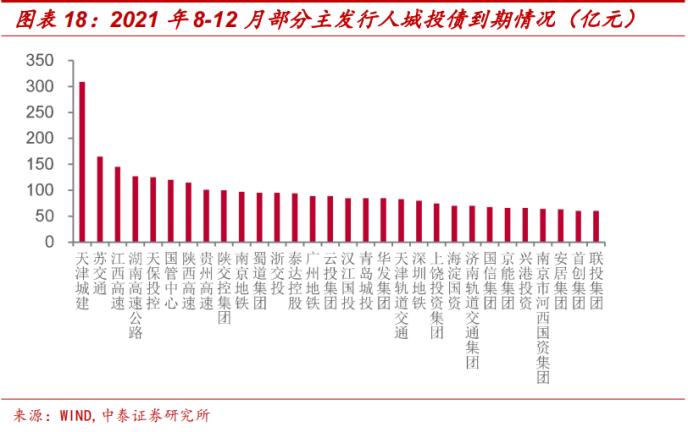

30个发行人到期规模超60亿

单个主体来看,共有30个发行人8-12月城投债到期规模超过60亿元,其中天津城建、苏交通、江西高速、湖南高速、天保投控、国管中心、陕西高速、贵州高速和陕西交控到期规模超过100亿元。

3、306个主体“退出”城投债市场

2021年以来,共有306个发行人“退出”城投债市场,即今年债券到期后不再发行债券且也无存量债券。省及省会、地级市和区县发行人分别为63、110和133个;涉及29个省或直辖市,其中辽宁省、江苏省和山东省“退出”城投债市场的发行人数量较多,分别为30、25和21个。

4、小结

2021年以来,在各项融资监管政策出台的背景下,城投债一级市场仍较为活跃,截至2021年7月23日,发行规模为3.10万亿元,其中2021年上半年发行规模为2.88万亿元,较去年同期增加6309.23亿元。同期,城投债发行成本维持去年底以来的较高的态势,投标上限-票面利率亦较高,一级市场投资情绪较好。

此外,城投债市场呈现出以下特点:1)公募债券净融资规模同比下降。2021年上半年,公募债发行规模同比增长25.32%,私募债同比增长32.56%;公募债净融资同比下降14.04%,私募债同比增长1.31%;2)中低评级、低层级城投净融资显著增加。2021年上半年,AAA、AA+和AA评级城投债净融资规模较去年同期分别变动-2229.52亿元、496.59亿元和712.48亿元,省及省会(单列市)、地级市和区县城投债净融资规模分别变动-2297.73亿元、-641.00亿元和2184.45亿元。

从到期规模及偿付压力来看,省级层面,2021年8-12月江苏省、浙江省和天津市城投债到期规模分别为3204.12亿元、1156.03亿元和862.31亿元,地市级层面,有33个地市级城投债到期规模超过100亿元。其中,根据1-7月发行规模和8-12月到期规模情况来看,天津市、甘肃省、吉林省、黑龙江省、内蒙古和青海省城投债偿付压力较大。

[1] 剔除WIND中未判定城投行政级别的样本。

二、信用债市场回顾

1、一级市场:发行与净融资规模均上升

本周信用债发行规模和净融资规模均有一定程度的上升。本周信用债发行总额3175.30亿元,偿还总额2445.50亿元。净融资额为729.80亿元,与上周相比,发行与净融资规模有一定程度的上升。本周共有11只信用债取消或推迟发行,涉及金额64.24亿元。

具体来看,企业债、公司债、中期票据、短期融资券及定向工具净融资额分别为2.12亿元、422.97亿元、311.10亿元、-60.9亿元、54.5亿元。本周公司债、中票、定向工具净融资额上升,企业债和短券净融资额均有较大幅度下降。

本周城投债净融资为-374.89亿元,净融资额仍维持净流出但缺口有所减小;产业债净融资为1104.69亿元,规模较上周有较大幅度的上升。

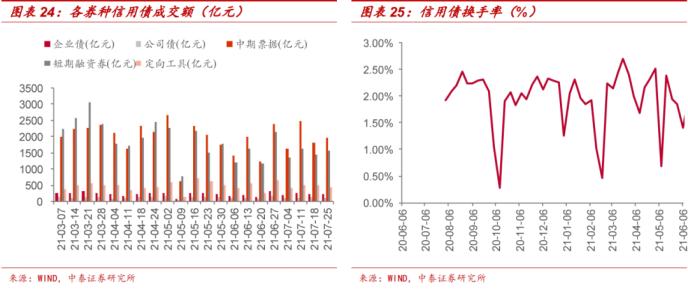

2、二级市场:成交活跃度有所回升

本周信用债市场成交活跃度有所回升。本周信用债周度换手率为1.80%,较上周上升0.08个百分点。分券种看,企业债、公司债、中期票据、短期融资券和定向工具成交量分别为213.83亿元、117.73亿元、1966.18亿元、1563.18亿元和445.03亿元。其中,企业债、公司债、定向工具成交量减少,而中期票据、短期融资券成交量有所上升。

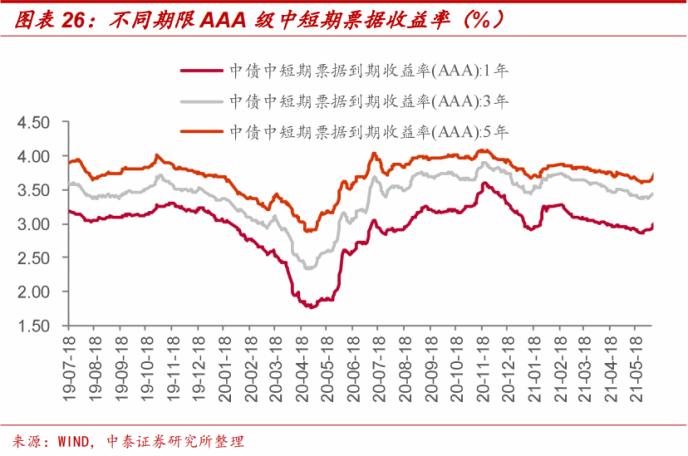

本周中短票据收益率下行。具体来看,本周AAA评级1年期、3年期和5年期中短票据分别收于2.70%、3.08%和3.38%,分别较上周变动-5.61bp、-10.56bp、-5.00bp。

3、信用等级调整情况

本周有2家发行人主体评级展望调整。

三、风险提示

信用环境超预期变动,信用风险事件增加,样本提取失误。

猜你喜欢

今日头条

图文推荐