央行征信中心将暂停服务,一波停贷潮来袭

来源:消费金融频道 2021-08-14 18:22:18

央行征信系统维护,将暂时对外服务,这一次会有哪些调整?

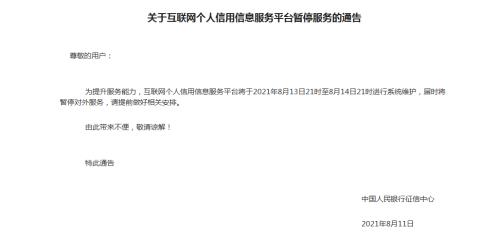

央行征信中心发布公告称,央行征信系统将于2021年8月13日21时至14日21时进行系统维护,届时所有渠道(包括柜台、查询机、互联网、网银和手机银行)将暂停对外服务。

以往央行发布征信系统维护后,征信服务会发生升级调整。自央行二代征信系统上线以来,更加精准、全面的信用报告为金融机构提供了风控决策依据,同时也给借款人的融资带来便利。这一次征信系统维护,征信服务又会发生哪些变化?

被告知央行征信系统暂停服务后,金融机构纷纷提示合作渠道、用户将暂停贷款审批和放款服务。由此可见,二代征信已成为金融消费者的通行证,金融机构的基础风控指标。

央行二代征信的重要性主要基于聚合了信用属性极强的个人金融数据,这些数据维度包括年龄、职业、学历、借贷情况、还款记录等,这些基础性金融数据有别于互联网大数据,能更加准确地评估借款人信用资质,并识别多头借贷、失信等信用风险。

暂停征信服务

央行征信系统暂停服务,将直接促发放贷机构暂停进件。有信贷从业者发布通知称,在央行征信系统维护期间,不提供个人和企业征信查询服务,此事项将影响各业务产品的授信审批,请合作方做好业务调整,安排客户提前进件。

中原消费金融等机构也发布人行征信系统维护的通知,称为配合央行征信系统优化升级,公司将于2021年8月13日21时至14日21时期间进行系统升级维护,届时部分用户审批时限相应延长,系统升级结束后,服务恢复。

无论是信用贷款还是抵押贷款,在授信前金融机构一般需要借款人授权查询央行征信,机构版的征信报告能多维度展示借款人的信用情况,结合自身的征信风控模型对借款人的资质进行评分。一旦发现与授信条件不符的情况,可能就会秒拒借款人的信贷申请。

在本次暂停服务之前,央行征信中心也曾多次发布暂停服务的通知,期间伴随征信服务调整。2020年年初, 央行发布个人信用信息服务平台计划于2020年1月14日17时至2020年1月19日8时进行系统升级,届时将暂停对外服务。这次为期六天的暂停,也揭开了二代征信的序幕。

随后,中国人民银行征信中心有关负责人就二代征信系统切换上线相关问题答记者问,征信中心于2020年1月17日启动二代征信系统切换上线工作。自2020年1月19日起,征信中心将面向社会公众和金融机构提供二代格式信用报告查询服务。

截至2020年12月底,央行征信系统共收录11亿自然人、6092.3万户企业及其他组织; 其中,收录小微企业3656.1万户、个体工商户1167万户。 去年5月,二代征信系统正式上线运营,数据采集能力和产品服务能力得到大幅提升。

目前,央行征信系统覆盖几乎所有的借款人群体,尤其是下沉市场的征信白户人群,在互联网金融和P2P网贷的浪潮下,也已纳入央行征信范围。以前互联网金融公司习惯称服务征信白户人群,风控较难,但是现在征信白户的征信数据逐渐建立,这也提升金融机构服务下沉客群的风控管理能力。

失信者处处为难

央行征信数据的科学性和完善度,让金融机构从事信贷活动必参考征信报告,利用征信数据与互联网大数据协同风控,成为金融机构授信审批的普遍做法。

前不久,晋商消费金融征信业务采集报送违规,被央行太原中心支行两度约谈,并暂停晋商消费金融征信系统查询权限。暂停征信查询,风控失去了基础性参考依据,意味着晋商消费金融不得不停止新增业务,这所引发的损失比罚款大得多。

对金融消费者而言,征信报告成为他们获取金融服务的首要指标,如果征信上有污点,他们可能难以获得房贷、消费贷等服务。部分网贷机构在清存量、打击逃废债时,也借助央行征信给予借款人警示,借款人得知不还贷款便被上征信时,就老老实实还了贷款。

除了国有大行、股份制银行,城商行、农商行、消费金融公司、信托公司等金融机构也研发新版征信系统,与央行的二代征信系统对接,以便基于二代征信字段特点生产严谨的风控变量。这意味着金融机构的信贷风控系统会变得更加灵敏,授信也会更加严格,信用较差或有骗贷倾向的群体,可能无法获得贷款。

二代征信相比旧版征信严在用户特征、信贷记录信息、信贷申请信息、非信贷记录信息(欠税、民事裁决、行政处罚等)上,数据更加全面,对借款人的信用跟踪更紧密。

尤其在贷款信息更新方面,旧版征信存在信息更新不及时的问题,往往最近一个月或者更久的借贷信息没有记录,而二代征信要求各机构在采集时点T+1向征信中心报送数据。各家金融机构更新征信系统后,必然也会对借款人的信贷数据进行实时报送。

在征信有效期内不良记录保存时长方面,旧版征信只记录了近2年征信记录情况,不良信息(例如逾期、呆账等);二代征信规定不良信息自中止之日起保留5年,还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽的还款记录)、逾期信息。

在个人信息方面,二代征信还增加了个人完整的身份信息,包括学历信息、国籍信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。这些个人身份数据都由有关部门报送,具备较高真实性。

信贷市场趋向合规持牌化运营,无视征信的信贷服务已成为历史。二代征信的监控范围内,失信者再无信贷空间。

相关文章

猜你喜欢

今日头条

图文推荐