央行金融数据释放三大信号!下半年社融增速大可不必悲观

来源:金融界网 2021-08-12 15:22:25

8月11日晚间,央行公布7月份金融数据:

7月社会融资规模增量为1.06万亿元,同比少增6362亿元,社融存量同比增速为10.7%,较上月低0.3%;

7月新增人民币贷款1.08万亿元,同比小幅多增905亿元;

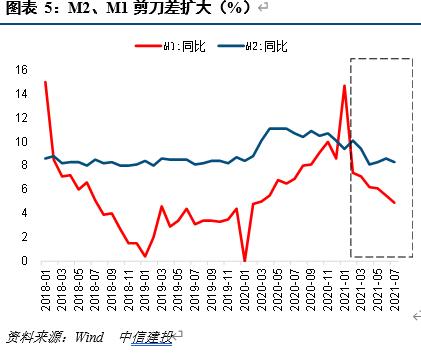

7月M1同比增长4.9%,环比低0.6%,M2同比增长8.3%,环比回落至0.3%,企业资金活化程度仍在下降。

央行金融数据释放三大信号

信号一:社融增速继续下行

7月社融增速下行0.3个百分点,其中政府债券、对实体人民币贷款、未贴现承兑汇票,分别拖累了0.15、0.11、0.04个百分点。

华创证券首席宏观分析师张瑜表示,社融增速的下行,一方面主要是受累于佛系财政,另一方面也反映了实体融资需求开始降温。

信号二:信贷量质双降

张瑜认为,从量上看,7月对实体贷款同比少增1830亿,除票据融资外各分项均不及去年同期。其中居民长贷同比少增约2000亿,企业长贷同比少增约1000亿。

从结构上看,企业长贷占新增贷款比重45.7%,而2020年7月-2021年3月该占比基本都保持在50%以上,这一指标见顶回落的趋势基本明确,反映企业真实融资需求开始降温。此外,月末银行以票冲贷行为再次显现。7月末票据贴现利率快速下行,票据融资同比多增约2792亿,成为信贷唯一的支撑项。

额外的,关注到表外中未贴现银行承兑汇票7月再收缩超2000亿。除了银行月末加紧贴现充贷的行为影响,我们认为贸易降温的大背景下企业开票需求减少,对应了近期PMI数据的下行和出口增速的回落。

信号三:M1连续第6个月回落

7月M1同比大幅下行0.6个百分点至4.9%,已是连续第6个月回落。 张瑜认为,M1的快速回落主要是受到了财政发力佛系、地产销售下行、表外融资收缩的三重压制,且这一趋势至少还要持续到三季度末,M1同比或到四季度方能止跌。届时财政融资节奏加快,同时表外融资在低基数之下同比下行压力放缓,为M1增速托底。

此外,M1存款增幅继续回落至4.9%(前值5.5%),M2-M1剪刀差进一步扩大至3.4%(前值3.1%)。

中信建投(行情601066,诊股)宏观认为,造成剪刀差扩大的原因一是房地产销售回落的背景下居民存款长期化;二是可能来源于企业对于经济形势的预期走弱、风险偏好降低,从而选择将货币资金转变为长期存款。

下半年社融增速大可不必悲观

中信证券(行情600030,诊股)FICC首席分析师明明对下半年社融展望表示,730政治局会议后,下半年政策逻辑出现了比较明显的转变——国内经济增速存在下行压力背景下,预计国内货币宽松空间有限,财政政策逐步发力。

1、地方债可能集中发行

地方债方面,上半年发行节奏明显不及同期,供给压力留给了下半年,8月地方专项债发行料将继续提速。今年地方债发行大概率会用完全年新增额度,8、9、12月的政府债净融资压力可能会明显提高。

2、人民币贷款有较大发力空间

财政积极发力将带动基建等发挥经济支撑作用,刺激实体对于融资的需求,银行有望获得更多优质项目,从而助力信贷增长。结构性支持下,政策对于绿色工具、小微企业、区域协调发展的关注增加,有望带动上述概念下的信贷投放增长。

中航基金首席投资官邓海清认为,针对7月金融数据反映出的经济下行压力、银行放贷意愿不强和实体经济融资需求弱,未来央行可以采用的应对措施包括:

1、宽货币,保持流动性合理充裕,为实体经济企业通过债券市场融资创造良好的流动性环境,因为债券融资对于抵质押的依赖度低。

2、降准降息,对冲商业银行由于缺少贷款创造的存款而导致的负债成本和难度上升,降低银行负债端成本,推动实际贷款利率下降。

3、加大再贷款政策力度,补短板,扫盲区,分担商业银行贷款成本,增强其贷款意愿。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章