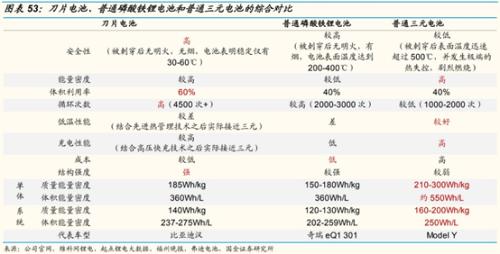

个基研究之中证1000 ETF(159845):资金流入利好中小盘走强

来源:ETF总舵主 2022-08-15 12:23:50

本周周报摘要

市场:

2022年8月8日到12日,A股市场整体震荡上行,沪深300/上证50/创业板指涨跌幅分别为0.82%/0.81%/0.27%。在主要股指中,中证1000、中证500等中小盘风格表现较好。市场风格中,周期表现最好,上涨3.01%,消费表现最差,涨幅为0.58%。港股市场整体震荡,周内受海外消息影响较大,恒生指数下跌0.13%。从行业来看,上周行业基本全数上涨,周期板块的煤炭、石油石化、综合、基础化工领涨申万一级行业,分别上涨8.48%/6.86%/5.04%/4.59%。仅农林牧渔、汽车出现小幅调整,分别下跌1.92%/0.48%。

从估值角度看,由于开年以来股价调整较为充分,当前各指数估值仍处在相对合理区间。当前沪深300市盈率分位在49.3%左右;深证100最高,在80.3%分位;中证500最低,在11.1%分位。从市净率方面看,沪深300的PB为1.47,位于35.5%分位水平。从股息率方面看,上证50股息率最高,为3.5%。

宏观:

二季度央行货政执行报告延续稳经济基调。8月10日,中国人民银行发布《2022年第二季度货币政策执行报告》。本次报告对货币政策总基调延续强调“经济恢复基础尚需稳固”,明确指出“国内消费恢复面临居民收入不振、资产负债表受损和消费场景受限等挑战,积极扩大有效投资还存在一些难点堵点,服务业恢复基础尚不牢固,青年人就业压力较大”,继续强调“稳经济还需付出艰苦努力”。但也有不少新提法、新要求,尤其是对经济、对通胀、对货币政策的决定因素、对地产、对我国信贷结构等方面。综合看,鉴于当前经济下行压力大、需求弱,我国货币政策仍未到转向的时候,降准、降息仍可期,也会更注重结构性宽松,信贷会更向基建倾斜;此外,后续货币政策走向也将更加重视通胀。

7月社融、信贷不及预期,货币政策或将延续宽松。7月信贷社融规模大幅低于季节性和预期,结构再度恶化,与7月以来高频表现和7月PMI相印证,也进一步指向7月经济将明显回踩,本质上反映的还是内需不足、信心不足。规模上,新增社融大幅低于季节性水平和市场预期,结构上,居民短贷再度转为负增、居民按揭再度大幅少增、企业中长贷同比再度少增、票据冲量特征再度显现,指向消费疲软、地产低迷、企业投资意愿不足。当前并不具备货币政策转向的条件,延续宽松仍是大方向。往后看,宽信用的关键是稳地产、扩基建,降息降准仍可期。

美国7月通胀读数低于预期,美股应声上涨。8月10日,美国公布7月CPI数据,本月CPI同比是2021年2月以来首次低于市场预期,具有一定的信号意义。CPI数据公布后,美股大涨、美元指数下跌,加息预期小幅降温。历史上看,美联储是否停止加息主要取决于经济表现,且每一轮加息停止时往往都是通胀仍高、失业率仍低。美联储可能在今年底或明年初停止加息,未来2-3个月将是美股的“黄金窗口”。(数据来源:国盛证券)

国内CPI上行略低于预期,PPI读数加速回落。7月份,受到猪肉、鲜菜价格大幅上涨的影响,食品价格环比上行3.0%,带动我国CPI环比上涨0.5个百分点。但考虑到去年猪价的低价效应使其今年在CPI篮子中的权重明显降低(今年权重为1.3%),7月CPI同比涨幅仍保持温和抬升的态势,增幅2.7%,略低于市场预期。预计三季度我国CPI可能达到3%,但整体通胀压力仍然可控。全球主要大宗商品价格在本月均出现明显下跌,我国7月PPI环比降低1.3%,降幅创2009年2月以来新高。(数据来源:中信证券(行情600030,诊股))

表:大类资产配置主要观点

数据来源:华夏基金,时间截止:2022/7/30

行业比较:

近一个月景气度变化最优的前五个行业分别是有色金属、农林牧渔、煤炭、汽车、石油石化,分别提高11.94、9.5、5.8、5.07、2.87个百分点。近一个月景气度变化最差的行业是社会服务,下降了73.43个百分点。

目前市盈率(TTM)分位数最高的前五个行业分别是汽车、农林牧渔、公用事业、社会服务、食品饮料,分别位于99.4%、98.8%、94.49%、91.77%、81.05%分位数水平。目前估值水平最低的前三个行业分别是交通运输、医药生物、有色金属分别位于1.99%、2.91%、6.18%分位数水平。

将景气度变化和估值水平结合2022年预期景气度来看,有色金属、煤炭、电力设备和石油石化行业值得关注。

市场展望:

7月以来市场预期转弱,主要由疫情反复、地产冲击、欧美衰退预期、政策进入观察期、中美关系复杂化等因素影响,导致了市场预期偏悲观。由于疫情、高温天气这类不可控因素,导致外生的政策刺激见效被延迟,随着这类因素的影响减弱或消除,市场的修复可能会好于预期。修复的主要看点在于消费服务的改善、基建的落地及就业带动作用、地产的企稳。经济基本面尚未完全改善,社会风险偏好与支出意愿承压的背景下,预计货币政策难以转向,长端利率仍有下降的空间。

当前属于典型“高流动性,低社融,盈利见底”,需关注后续基建、制造业和地产竣工加速带来的融资需求增速回升幅度。外部因素,美联储最严厉加息靴子落地,美债收益率、美元指数走弱,对A股影响偏正面。风格方面,过去三个月强烈的中小成长风格“新机车”占优,未来可能会随着社融数据恢复、保交楼政策落地、海外风险解除等因素出现后,风格更加均衡,“银房家”也可以考虑逐渐加大关注力度。

产品信息

中证1000 ETF跟踪中证1000指数,该指数由全部A股中剔除中证800指数成份股后,规模偏小且流动性好的1000只股票组成,成分股市值的权重分布以小市值、高增长标的为主。在政策持续定向发力“专精特新”、“小巨人”企业背景下,中小盘股票或迎灵活上攻。小市值公司估值相对更低,业绩弹性更大,更有利于估值修复。

中证1000长期来看将吸引资金流入,利好中小盘走强。相对业绩、股价弹性、流动性与资金面和估值四大逻辑影响大小盘风格。大小风格切换的核心是相对业绩强弱变化,大小盘业绩对经济环境弹性不同产生相对业绩强弱,风格强弱取决于业绩的边际变化而非绝对景气;科技周期下,市占率和渗透率交替占优影响大小盘风格,当前大量产品渗透率接近爆发阈值,未来成长空间值得期待;股价弹性差异下,外延式增长对于大小盘的利好不同,并购重组政策宽松期间中小盘表现较好;流动性方面,近期信用利差持续收窄有利于中小盘走强;资金面上,私募和个人投资者偏好中小盘股,未来个人投资者与私募可能仍将是重要的增量资金来源,中证1000长期来看将吸引资金流入,利好中小盘走强。中小盘风格持续一年半后,估值仍有性价比,投资中小盘安全边际仍在。(数据来源:安信证券)

产品信息:

市场整体表现,本周沪深300周内震荡上行,收涨0.82%,收于4191.15点。指数上涨1.9%,跑赢沪深300指数1.08个百分点。

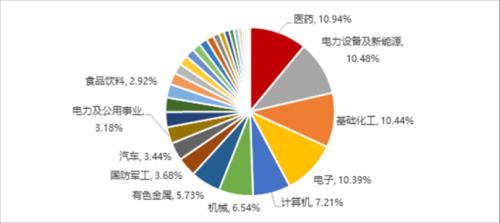

图表:中证1000指数行业分布

数据来源:Wind,时间截至:2022/08/12

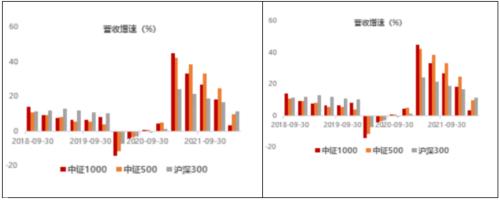

图表:行业相关基本面指标跟踪

数据来源:Wind,时间截至:2022/08/12

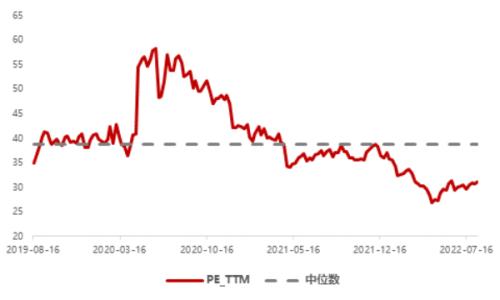

图表:中证1000指数估值情况

数据来源:Wind,时间截至:2022/08/12

(市场有风险 投资需谨慎)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐