聚酯链周报:需求收缩货币政策偏紧,TA和EG后期转淡

来源:混沌天成研究 2022-07-25 11:22:39

观点概述:

PTA供应:本周产量100.53万吨,降6.21万吨。产能利用率71.92%,下降4.44%。恒力石化(行情600346,诊股)5#下周重启,恒力3#停车。虹港石化1#和扬子石化3#延续检修。逸盛新材料1#、2#,逸盛宁波3#、4#、亚东石化降幅运行。下周预计产量101.76万吨。周度的利用率在72.8%,比上周有所回升。

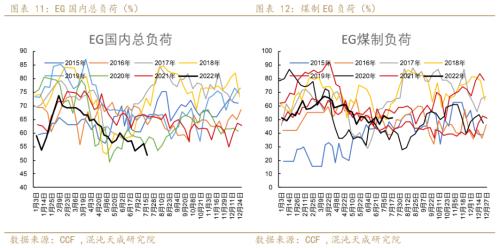

乙二醇供应:本周产量24.29万吨,环比减少0.21万吨,降幅0.87%。总产能开工率为51.78%,环比下降0.46%;一体化装置开工率52.52%,环比降1.63%;煤制开工率50.52%,环比升1.54%。

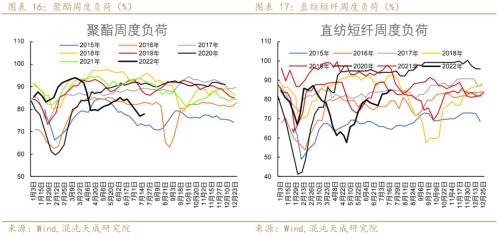

产业链需求:本周聚酯产量为103.97万吨,产能利用率为79.71%左右,环比上升0.39%。下周聚酯供求双缩,国内经济刺激政策可能有限,对需求拉动影响不足。海外,美联储加息预期很重,因此大方向可能要向下。逢高沽空。

策略建议:

中线策略:

TA01在6000元/吨附近空头入场。目前短线可能有底部支撑效应。

EG01在4500-4600元/吨附近空头入场。

风险提示:

国内大规模经济刺激政策出台。

俄乌战争进一步升级,原油再次大涨。

一

供需状况

1、PX供需状况

本周PX国内开工率为76.2%,较上周下跌0.3%;亚洲开工率为73.1%,较上周下跌0.7%。

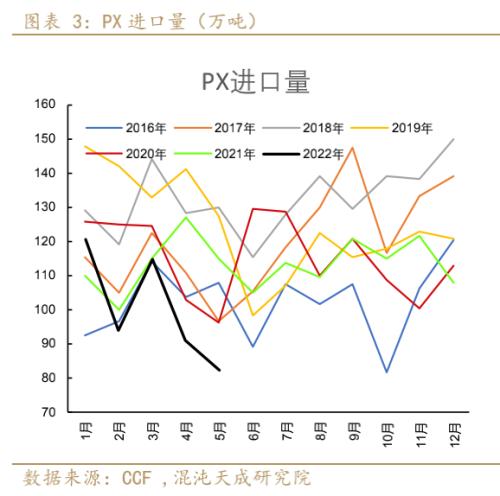

PX5月进口82.3万吨,环比下降10%。

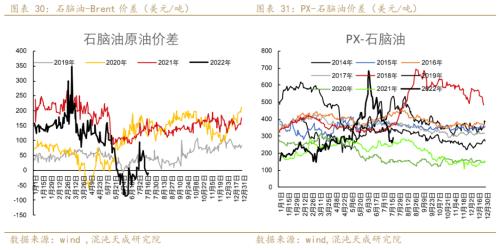

本周PX和石脑油价差回落至185美元/吨,较上周下跌21美元/吨,跌幅10%。PX-MX价差在86美元/吨,较上周上涨2美元/吨。

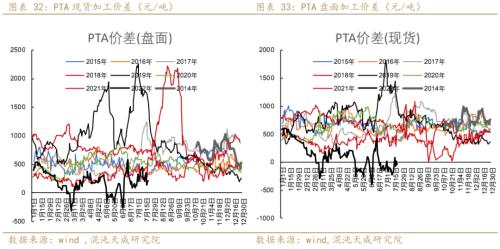

2、PTA供需状况

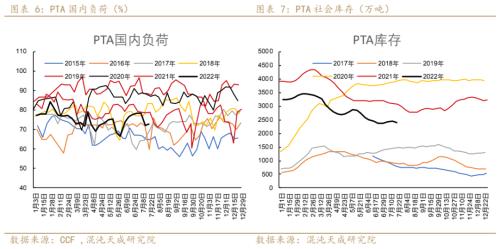

本周国内PTA周均产能利用率72.9%,较上周上涨0.6%。本周PTA库存239.3万吨,较上周下跌1.97%。PTA库存近期横向盘整。

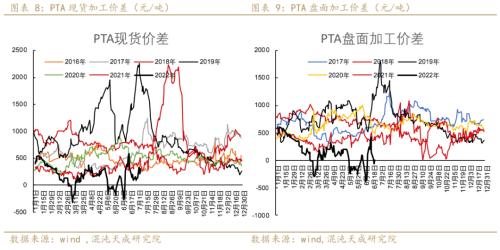

本周PTA现货加工价差301元/吨左右,较前一周上涨169元/吨。盘面加工价差为-159.74元/吨左右,较前一周下跌51元/吨。

3、EG供需状况

本周国内乙二醇行业平均开工负荷率51.83%,较上周下跌4.16%。其中煤制乙二醇平均开工负荷率50.98%,较上周上涨0.34%。

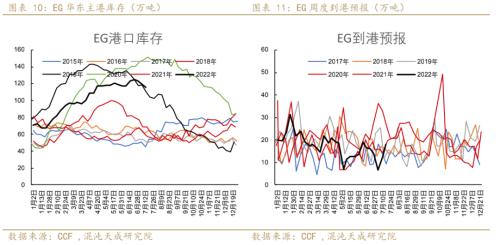

华东主港地区MEG港口库存约116万吨,环比上期回落2.9万吨,降幅2.44%。到港预报18万吨,环比增加5万吨,增幅38.5%。

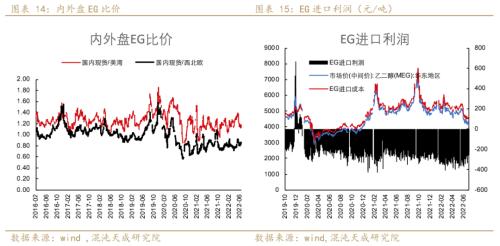

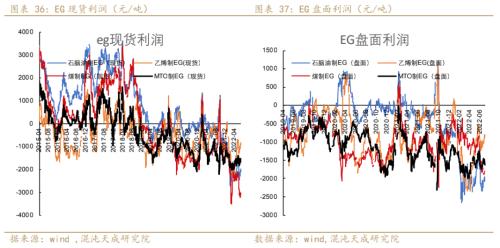

截至7月21日,油制EG(现货)利润在-1842元/吨,回升103元/吨。盘面利润:-1800元/吨,回升103元/吨。石脑油制EG的亏损有所收窄。

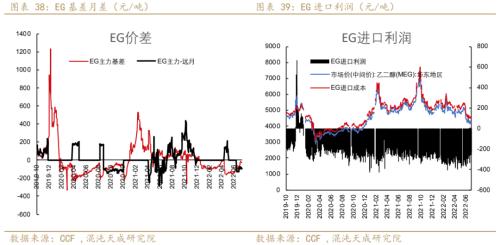

Eg进口利润为-252元/吨,比上周上涨47元/吨。国内现货/美湾为1.19,下跌0.02;国内现货/西北欧为0.85,上涨0.02。

4、聚酯供需状况

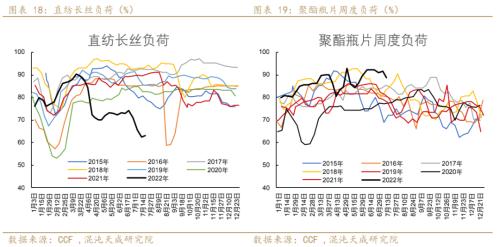

本周聚酯开工78%,较上周上涨1.2%。直纺短纤负荷为85.2%,较上周上涨2.1%。长丝负荷为63.1%,环比上涨0.5%。聚酯瓶片负荷为88.9%,较上周下跌2.8%。

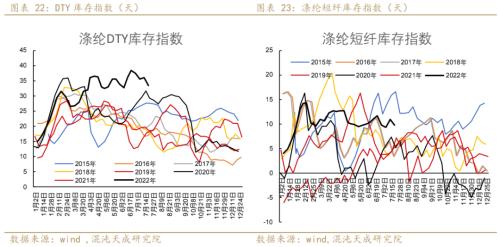

下游库存普遍回落。涤纶POY库存指数28.5,环比下跌4.8。涤纶FDY库存指数26.6,环比下跌3。涤纶DTY库存指数33.5,环比下跌2.6。涤纶短纤库存指数9.8,环比下跌1.1。

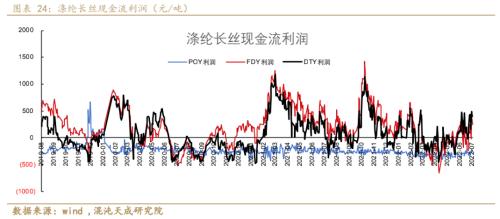

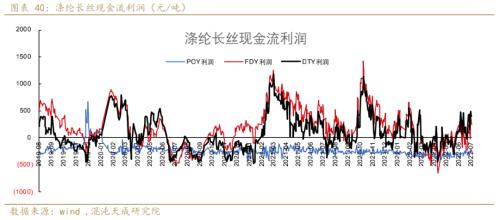

涤纶长丝利润普遍回升。POY利润为-252元/吨,较上周上涨47元/吨。FDY利润为245元/吨的,比上周上涨159元/吨。DTY利润为395元/吨,上涨9元/吨。

其他终端产品利润上涨。短纤利润为515元/吨,较上周回落46元/吨。瓶片利润为1515元,较上周回升104元/吨。

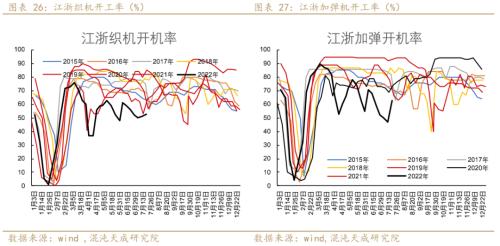

5、织造开工和库存

本周织机开机率为53,环比上涨2。江浙加弹机开工率下跌2至50。

坯布库存指数为36.5,环比下跌0.3;中国轻纺城(行情600790,诊股)7日平均成交量483万米,环比上周下跌60万米,跌幅12%。

二

价差利润汇总

1、PTA上游价差利润

本周石脑油原油价差为-8美元/吨,较上周下跌47美元/吨。本周PX和石脑油价差在293美元/吨左右,较上周下跌8美元/吨。

2、PTA价差利润

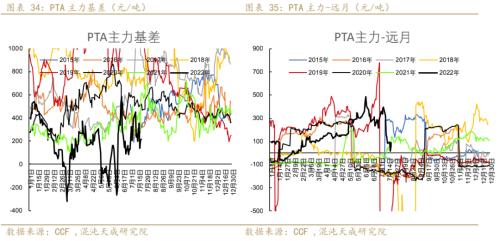

Pta的加工价差互有涨跌。盘面价差上涨133元/吨至-50元/吨。现货价差下跌45元/吨至218元/吨。

PTA的主力基差218元/吨,环比上周下跌45元/吨;主力-远月为88元/吨,环比上周下跌40元/吨。

3、EG价差利润

现货的各套装置亏损1000-3000元/吨之间,乙烯制亏损最低,在900元/吨左右。煤制亏损最大,在3000元/吨左右。盘面亏损是在1000-2000元/吨之间。

EG的基差上涨,主力基差上涨1元/吨,为-31元/吨;主力与远月的价差下跌12元/吨至-89元/吨。EG进口利润上涨47元/吨至-252元/吨。

4、聚酯利润

5、短纤利润

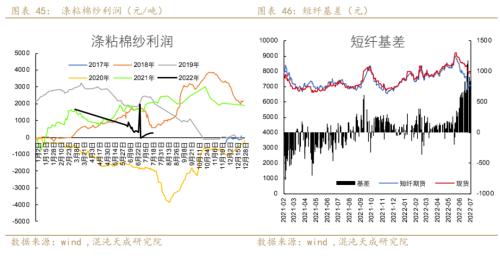

本周短纤现货小幅下跌,但期货反而上涨,基差相比上周下跌320元/吨至862元/吨。

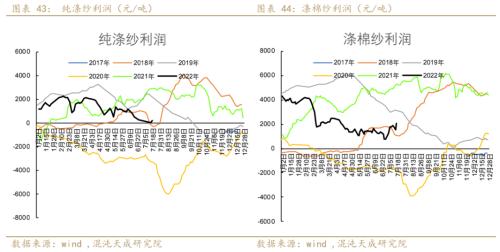

纱线利润总体回升。纯涤纱利润回升至200元/吨,相对前期上涨157元/吨。涤棉纱利润回升至2071元/吨,相对上周上涨222元/吨。涤粘棉纱利润在263元/吨,相对前周上涨93元/吨。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐