东海宏观策略周报:宏观利空逐步消化,关注市场企稳情况

来源:东海期货研究 2022-07-18 11:22:41

投资要点:

国内方面:目前江苏、安徽、上海、山东、海南、广东、广西等地疫情有快速扩散的迹象,短期疫情对经济和市场再次形成一定的冲击。经济方面,二季度GDP0.4%,不及预期的1%;但6月经济数据略超预期,其中汽车和家电带动消费超预期反弹、出口仍旧强劲、投资略超预期回升;但是房地产市场除销售回暖外、投资、开工、施工和竣工降幅进一步扩大;此外,近期烂尾楼和全国各地业主集中“强制断贷“事件使得房地产市场风险进一步扩散。在当前国内疫情再次扩散以及房地产市场风险再次爆发的情况下,对A股和人民币资产形成一定的冲击;此外,美国通胀继续飙升,美联储、欧央行加快紧缩货币遏制通胀,短期股市风险仍存;商品短期受疫情、国内高温、以及房地产市场的负面冲击,内需型商品短期承压下行,关注短期宏观风险释放情况。

海外方面:上周俄乌冲突方面,俄罗斯与乌克兰的博弈继续,欧洲实施对俄罗斯第七轮制裁。经济方面,受高通胀和全球货币加速紧缩影响,欧美纷纷下调2022和2023年经济增长预期、欧美经济衰退的风险进一步增加;但从美国6月零售数据来看,当前美国经济韧性仍旧较强。通胀方面,美国6月通胀进一步飙升至9.1%,通胀压力进一步增大,短期形成“通胀进一步走高—紧缩预期升温—经济衰退预期进一步增强—对股市和商品形成新一轮冲击”。在当前美联储加快紧缩速度以及全力遏制通胀的情况下,全球股市、商品下调压力较大;不过上周亚特兰大联储主席、圣路易斯联储主席等多位联储官员明确反对加息100BP,市场利空基本反应完毕,短期风险释放过后,关注市场是否企稳情况。

结论:短期下调 A 股三大股指期货(IH/IF/IC)为谨慎观望;商品指数维持为观望或偏空观点,上调国债为谨慎偏多;排序上国债>;;;;三大股指(IH/IF/IC)>;;;;商品。整体来看,A股短期受国内疫情以及房地产市场负面消息冲击,此外海外市场也对A股形成阶段性冲击,短期下调A股至谨慎观望。债市方面,短期受国内疫情、房地产市场以及大宗商品大幅下跌影响,债市反弹,短期上调债市为谨慎做多。商品方面,俄乌冲突持续,中东增产乏力,供应偏紧,但是短期全球经济衰退担忧加深,短期大幅下跌,中期继续关注伊核协议达成情况及俄乌局势;有色方面,由于美国通胀飙升,美联储加息预期进一步升温,美元大幅上涨以及欧美经济衰退担忧加深,有色短期大幅下跌,维持偏空,关注市场企稳情况;黑色方面,国内受疫情以及高温天气影响,需求较弱;此外,房地产投资、开工、施工持续偏弱以及房地产“强制断贷“事件的负面冲击,黑色短期偏空运行,关注风险释放情况;贵金属方面,欧美通胀高企,美联储加快紧缩,美元持续大幅走强,短期维持贵金属为中性或偏空。

风险点:美联储货币超预期收紧;地缘政治风险;全球疫情风险;欧洲能源危机风险;中美博弈风险上升。

操作建议

策略(强弱排序):国债>;;;;三大股指(IH/IF/IC)>;;;;商品

商品策略(强弱排序):贵金属>;;;;能源>;;;;有色>;;;;黑色

1

上周重要要闻及事件

1. IMF预计美国今明两年GDP增速分别为2.3%和1.0%,此前为2.9%和1.7%;预计今年失业率为3.7%,此前为3.2%,并预计2024年和2025年失业率都将超过5%。IMF警告称,广泛的通胀飙升将对美国和全球经济构成“系统性风险”。IMF总裁格奥尔基耶娃表示,2022年全球经济形势“严峻”,2023年经济衰退的风险有所增加,全球经济前景仍然“极不确定”,预计IMF将下调2022年和2023年的前景展望。

2. 美联储周二发布了6月初贴现率会议的纪要。在6月FOMC会议召开以及5月消费者价格数据显示通胀加速之前,12家地区联储银行中大多数银行的董事会支持上调贴现率50个基点。会议纪要显示,从6月2日至6月9日期间,12个地区联储银行中,11个银行的董事会投票赞成提高贴现率50个基点。

3. 美国6月CPI同比增长9.1%,预期8.8%,前值8.6%;环比1.3%,预期1.1%,前值1%;核心CPI同比5.9%,预期5.7%,前值6%。

4. 美国通胀数据公布后,掉期交易显示,美联储7月加息100个基点的可能性增加;互换市场显示,美联储7月份加息100个基点的概率接近四分之三;美国利率期货市场预计,美联储7月份加息100个基点的可能性超过80%。

5. 美联储经济状况褐皮书显示,总体而言,自5月中旬以来,经济活动以温和的速度扩张。然而,有几个地区报告称,需求放缓的迹象越来越多,五个地区的受访者表示,他们担心经济衰退的风险增加。

6. 美国6月零售销售环比升1%,预期升0.8%,前值自降0.3%修正至降0.1%;核心零售销售环比升1%,预期升0.6%,前值自升0.5%修正至升0.6%。美国6月工业产出环比降0.2%,预期升0.1%,前值自升0.2%修正至升0.1%;制造业产出环比降0.5%,预期降0.1%,前值降0.1%。美国7月密歇根大学消费者信心指数初值51.1,预期49.9,前值50。消费者长期通胀预期由6月份的3.1%降至2.8%,是去年7月以来最低水平。

7. 美联储多位官员为加息100个基点预期降温。亚特兰大联储主席博斯蒂克表示,对大规模加息持谨慎态度,他不赞成本月加息100个基点。旧金山联储主席戴利表示,不是讲利率提高的极高水平,更可能在3%左右。圣路易斯联储主席布拉德也表示,倾向于坚持加息75个基点,但他同时认为今年年底前或需加息至3.75%-4%,而不是3.5%。

8. 欧元区财政部长表示,抗击通胀仍是当前的首要任务,尽管他们从欧盟执委会获悉经济前景正在恶化,增长正在放缓。欧盟执委会副主席东布洛夫斯基表示,在欧元集团的每月例会上,执委会给出了其最新经济预测的有关情况,显示增长放缓,通胀攀升。

9. 投资者对德国经济的信心跌至2011年以来的最低水平,该国面临着日益增长的衰退前景,并面临着从俄罗斯切断能源供应的风险。在经历了两个月的上涨后,德国智库ZEW的预期指标从上个月的-28降至7月的-53.8,低于经济学家的预期。机构调查显示,德国明年陷入衰退的几率为55%。

10. 欧盟委员会把2023年经济增长预测从2.3%下调至1.4%。委员会还预测,通胀率触顶时间将延后,并持续更长时间。欧盟委员会预计欧元区通胀将在2022年第三季度见顶,预计欧元区2022年全年通胀为7.6%,GDP增速为2.6%。

11. “北溪-1”天然气管道两条线路今起关闭至21日;奥地利石油天然气公司周一收到的天然气减少了70%。

12. 当地时间13日,土耳其国防部长阿卡尔表示,当日举行的乌克兰粮食出口问题四方会谈中,俄乌双方就多项问题达成一致。此外,各方同意将在伊斯坦布尔建立一个协调中心,并将各自派驻代表参与。

13. EIA短期能源展望报告显示,EIA预计2023年WTI原油和布伦特原油平均价格分别为89.75美元/桶和93.75美元/桶,此前预期为93.24美元/桶和97.24美元/桶,小幅下调今年美国原油产量预期、天然气产量,并下调2022年全球原油需求增速预期至223万桶/日,此前预计为228万桶/日。

14. 7月13日公布的IEA月报显示,IEA将2022年全球石油需求预测下调至9920万桶/日,预计明年将增至1.013亿桶/日。IEA还表示,随着需求增长放缓,油价将对经济构成威胁。EIA报告显示,美国上周战略石油储备(SPR)库存减少688.1万桶至4.851亿桶,为1985年8月16日当周以来最低,汽油库存增幅则录得2022年1月14日当周以来最大。

15. 6月社会融资规模增量为5.17万亿元,预期为4.2万亿元,前值为2.79万亿元;6月末,社会融资规模存量为325.64万亿元,同比增长10.6%。6月末,广义货币(M2)同比增长11.4%,预期11%,前值11.1%;人民币贷款增加2.81万亿元,预期2.4万亿元,前值1.89万亿元。

16. 中汽协:6月份,乘用车产销223.9万辆和222.2万辆,同比分别增长43.6%和41.2%。预测2022年我国汽车销量有望达2700万辆,同比增3%左右。

17. 发改委通知显示,完善城市住房体系。坚持房子是用来住的、不是用来炒的定位,建立多主体供给、多渠道保障、租购并举的住房制度,遏制投资投机性需求,放开放宽除个别超大城市外的落户限制,试行以经常居住地登记户口制度。

18. 据海关统计,今年上半年我国货物贸易进出口总值19.8万亿元人民币,同比增长9.4%。其中,出口11.14万亿元,增长13.2%,进口8.66万亿元,增长4.8%。

19. 银保监会有关部门负责人表示,最近关注到个别房企楼盘出现延期交付情况,对此银保监会高度重视。下一步工作中,银保监会将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作,依法依规做好相关金融服务,促进房地产业良性循环和健康发展。

20. 商务部表示,6月中旬以来,受多重因素影响,猪肉价格有所上涨。当前,生猪产能处于正常合理区间,猪肉市场供应总体充足。商务部将与相关部门一道,积极采取措施,做好猪肉市场保供稳价工作。

21. 中国二季度GDP同比增长0.4%,预期1%,前值4.8%,二季度经济由于疫情影响超预期回落。6月份社会消费品零售总额同比增长3.1%,较5月上升9.8个百分点,预期0%。6月份全国规模以上工业增加值同比增长3.9%,较5月份上升3.2个百分点,预期4.1%。1-6月固定资产投资6.1%,预期6%,前值6.2%。6月制造业投资当月同比增长9.9%,较5月回升2.8%。6月基建投资当月同比增长8.2%,较5月回升1%。6月房地产开发投资当月同比增长-9.8%,降幅较5月扩大1.6%;6月商品房销售面积同比增长-18.3%,较前值收窄13.5个百分点;6月商品房销售额同比增长-20.8%,较前值收窄16.9个百分点;6月房地产新开工-45.1%,降幅较5月扩大3.3%;6月施工面积同比增长-48.1%,降幅较5月扩大8.4%;6月竣工面积同比增长-40.7%,降幅较5月扩大9.4%。

2

本周重要事件提醒

1. 7月18日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”、油厂周度开机率、豆粕油脂周度库存数据)、美国7月NAHB住房市场指数

2. 7月19(周二):欧盟6月CPI同比数据、欧盟6月核心CPI同比数据、美国6月新屋开工私人住宅数据

3. 7月20日(周三):产业数据发布(找钢网公布黑色系库存及产量、甲醇港口库存数据)、中国1年和5年期贷款市场报价利率(LPR) 、德国6月PPI同比数据、英国6月CPI和核心CPI同比数据、美国6月成屋销售折年数数据

4. 7月21日(周四):产业数据发布(我的钢铁周度产量及库存、矿石港口库存及疏港量、原油EIA库存产量数据、美棉出口周报、SMM公布“中国主流消费地电解铝库存”、隆众更新玻璃及纯碱周度产量库存等数据)、日本7月央行公布利率决议和前景展望报告、美国7月16日当周初次申请失业金人数、欧盟7月欧洲央行公布利率决议、欧盟7月欧洲央行行长拉加德召开新闻发布会

5. 7月22日(周五):日本6月CPI同比数据、日本7月制造业PMI(初值) 数据、德国7月制造业PMI(初值) 数据、欧盟7月制造业PMI(初值) 数据、英国7月制造业PMI(初值) 数据、美国7月Markit服务业PMI商务活动数据、美国7月Markit制造业PMI数据

全球资产价格走势

资料来源:东海期货研究所整理

国内宏观高频数据:上游

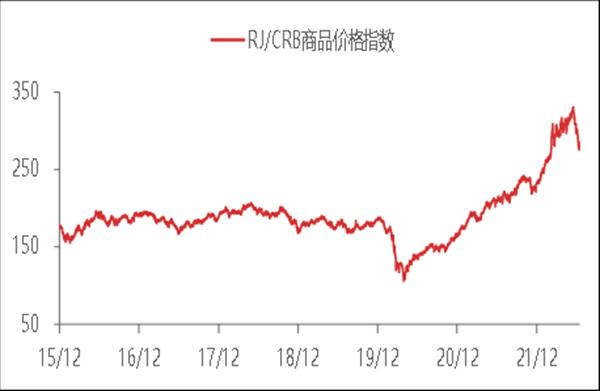

CRB商品指数

资料来源:WIND,东海期货研究所整理

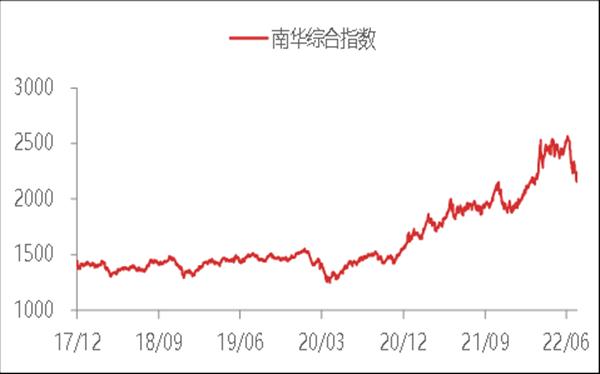

国内南华商品指数

资料来源:WIND,东海期货研究所整理

国际原油价格

资料来源:WIND,东海期货研究所整理

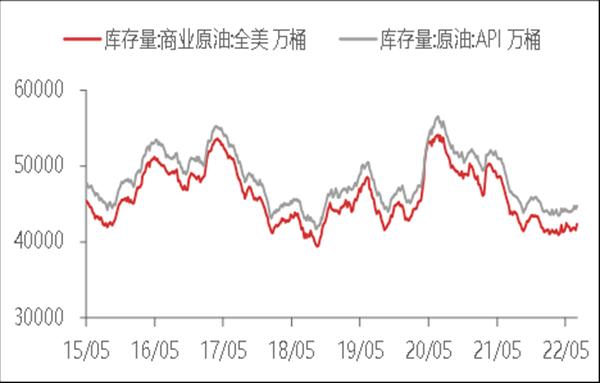

美国商业原油和API原油库存变化

资料来源:WIND,东海期货研究所整理

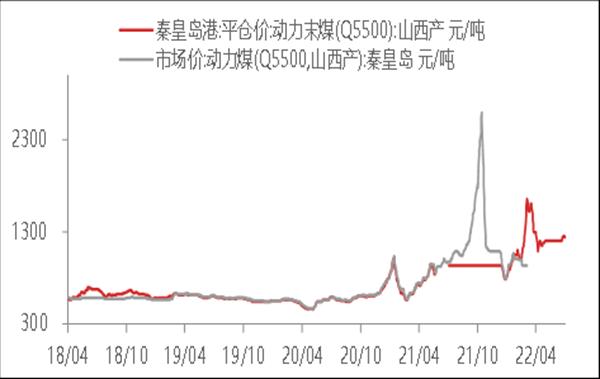

国内动力煤市场价格

资料来源:WIND,东海期货研究所整理

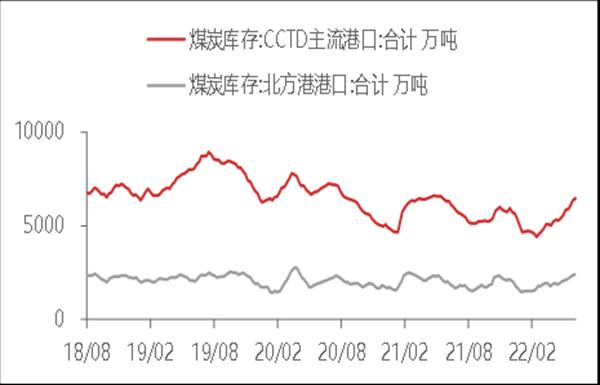

国内煤炭港口库存

资料来源:WIND,东海期货研究所整理

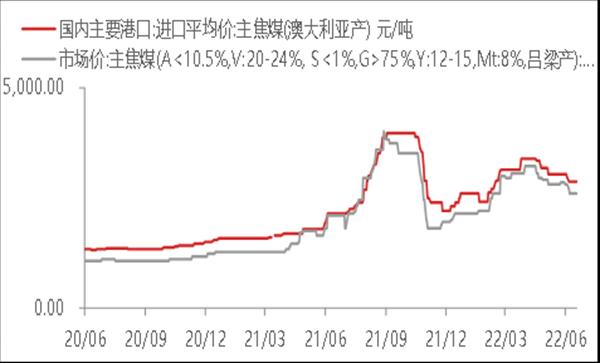

国内主焦煤市场价

资料来源:WIND,东海期货研究所整理

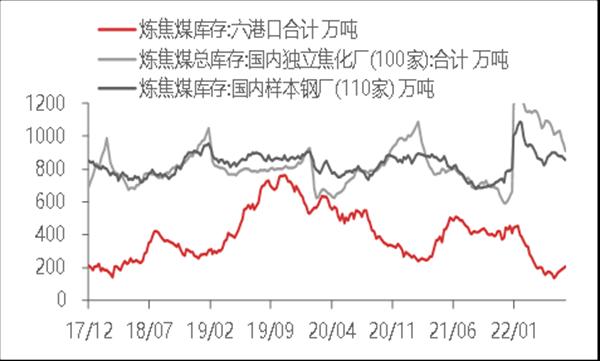

国内焦化厂、钢厂和港口炼焦煤库存

资料来源:WIND,东海期货研究所整理

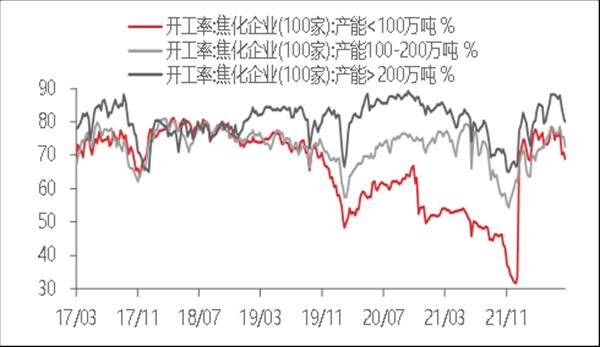

国内焦化企业开工率

资料来源:WIND,东海期货研究所整理

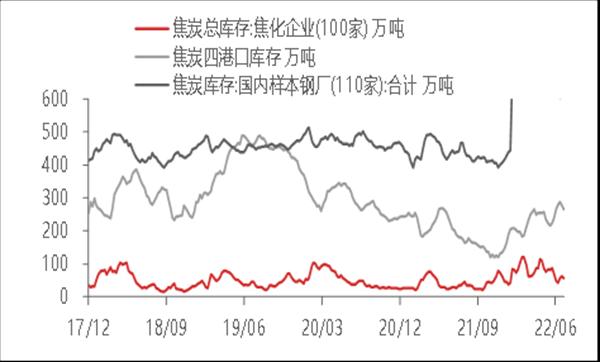

国内焦化厂、钢厂和港口焦炭库存

资料来源:WIND,东海期货研究所整理

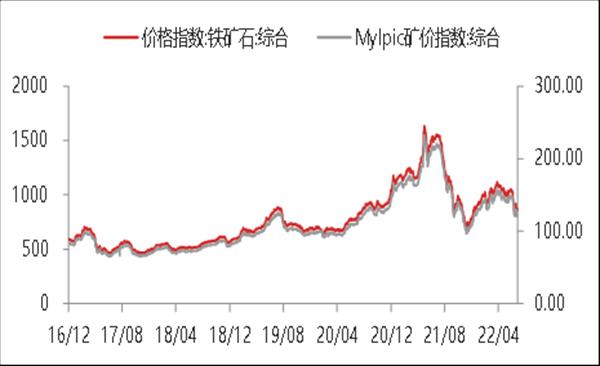

国内外铁矿石价格

资料来源:WIND,东海期货研究所整理

全国主要港口铁矿石库存

资料来源:WIND,东海期货研究所整理

BDI指数

资料来源:WIND,东海期货研究所整理

国内干散货运价指数

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:中游

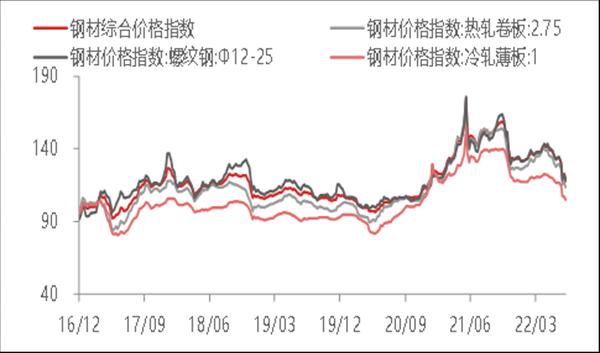

国内钢材价格指数

资料来源:WIND,东海期货研究所整理

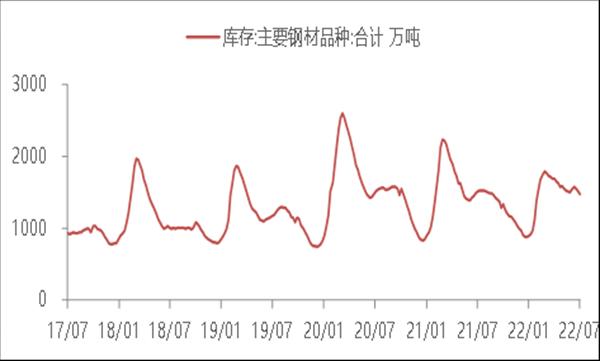

钢材库存变化

资料来源:WIND,东海期货研究所整理

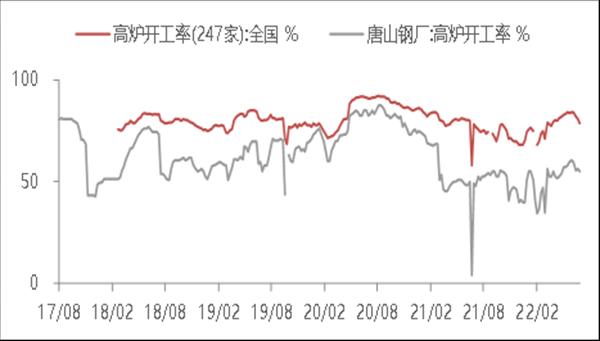

全国和唐山高炉开工率

资料来源:WIND,东海期货研究所整理

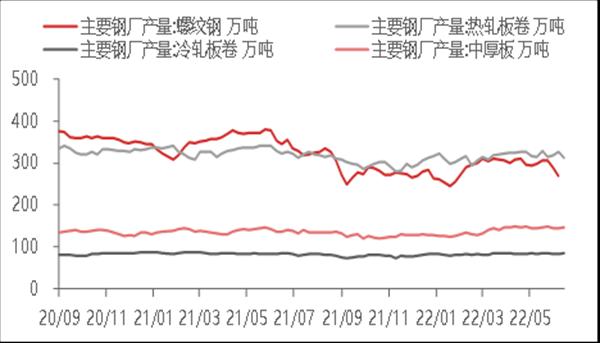

全国主要钢厂钢材产量

资料来源:WIND,东海期货研究所整理

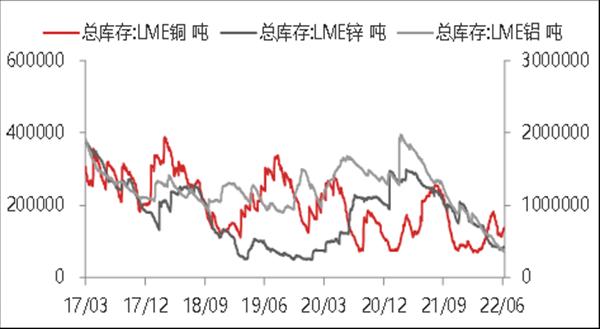

LME铜铝锌现货价格

资料来源:WIND,东海期货研究所整理

LME铜铝锌总库存变化

资料来源:WIND,东海期货研究所整理

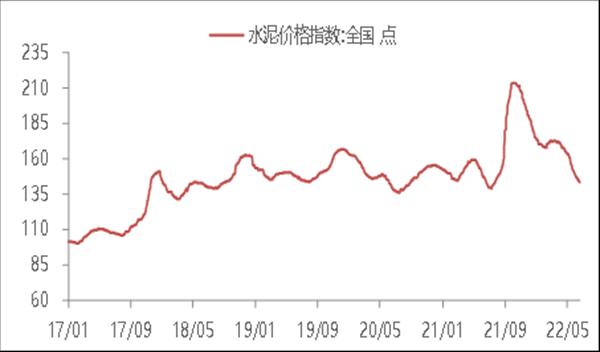

全国水泥价格指数

资料来源:WIND,东海期货研究所整理

全国水泥和熟料库容比

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:下游

商品房成交面积变化

资料来源:WIND,东海期货研究所整理

供应土地占地面积变化

资料来源:WIND,东海期货研究所整理

乘用车日均厂家批发和零售销量变化

资料来源:WIND,东海期货研究所整理

汽车轮胎全钢胎和半钢胎开工率

资料来源:WIND,东海期货研究所整理

国内农产品(行情000061,诊股)和菜篮子产品批发价格指数

资料来源:WIND,东海期货研究所整理

国内蔬菜、水果、鸡蛋和猪肉价格变化

资料来源:WIND,东海期货研究所整理

全球流动性参考指标

美国国债收益率

资料来源:WIND,东海期货研究所整理

美国国债收益率周变化 单位:bp

资料来源:WIND,东海期货研究所整理

全球资产价格走势

央行公开市场净投放

资料来源:WIND,东海期货研究所整理

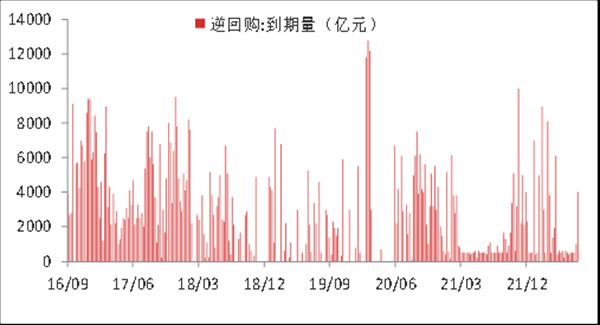

逆回购到期数量

资料来源:WIND,东海期货研究所整理

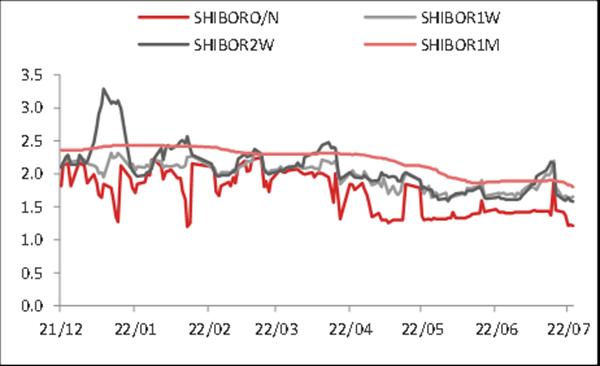

国内银行间同业拆借利率

资料来源:WIND,东海期货研究所整理

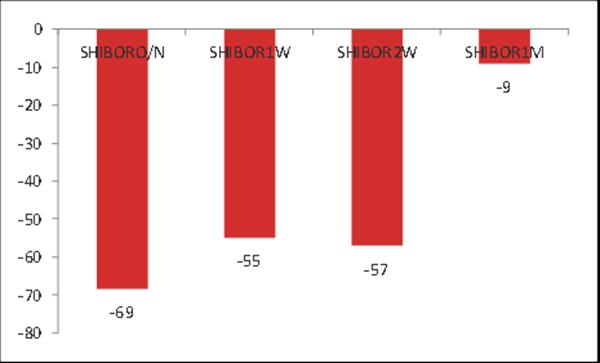

同业拆借利率周变化

资料来源:东海期货研究所整理

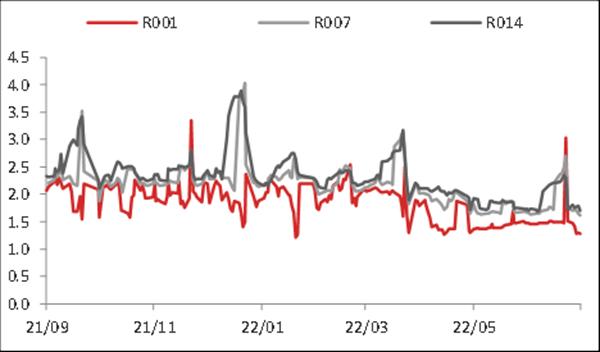

国内银行回购利率

资料来源:WIND, 东海期货研究所整理

国内银行回购利率周变化 单位:bp

资料来源:东海期货研究所整理

国内国债利率

资料来源:WIND,东海期货研究所整理

国内国债利率周变化 单位:bp

资料来源:东海期货研究所整理

全球财经日历

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐