A股反转尚欠“东风”,乐观而不冒进

来源:金融界 2022-07-18 09:22:49

反转尚欠“东风”,乐观而不冒进——投资策略周报-20220717

A股反弹行情至今,市场观点分歧逐步加大。未来A股行情可否延续?心态与操作如何应对?机会是遍地开花还是保持结构性(切换还是坚守)?大小盘会否分化?本文拟从国内经济驱动、流动性、估值、大小盘回测及中报预告等五个维度,对上述问题做出综合判断。

1、正确认识本轮经济复苏的结构性特征,把握复苏节奏上的机会

我们判断:国内经济基本面虽已筑底回暖,但尚未形成“质变”。具体复苏特征如下:(1)并非全面复苏,或以结构性修复为主;(2)复苏节奏有先后,制造业或率先复苏,其驱动周期开启有望在2022年8~9月得到确定;(3)防范地产风险或贯穿下半年,货币政策不会轻易收紧。

2、反弹行情有望延续,反转未至不宜激进

我们倾向于判断:7月A股仍是流动性所驱动的反弹行情。我们站在流动性复苏的初期,海外流动性收紧掣肘影响边际减弱,国内流动性剩余仍在扩张,故对于A股市场当保持乐观心态。另外,A股何时反转?尚欠工业用电明显回升的“东风”。在此之前,基本面消化估值的逻辑仍有不确定性,因此,不宜过于激进追高热门板块,需兼顾估值的合理性进行投资。

3、重视300~600亿市值、估值合理的成长制造业

经济复苏初期“中盘成长”(300~600亿市值)占优。2015年至今,企业中长期贷款增速共有4次比较明显的上行,期间中盘成长股(300~600亿市值)平均年化涨幅高达59.6%,均优于微盘成长、小盘成长和大盘成长。主要因为在经济好转初期市场仍存在分歧,因而兼具大盘抗风险属性与小盘股盈利弹性的中盘股更具性价比。

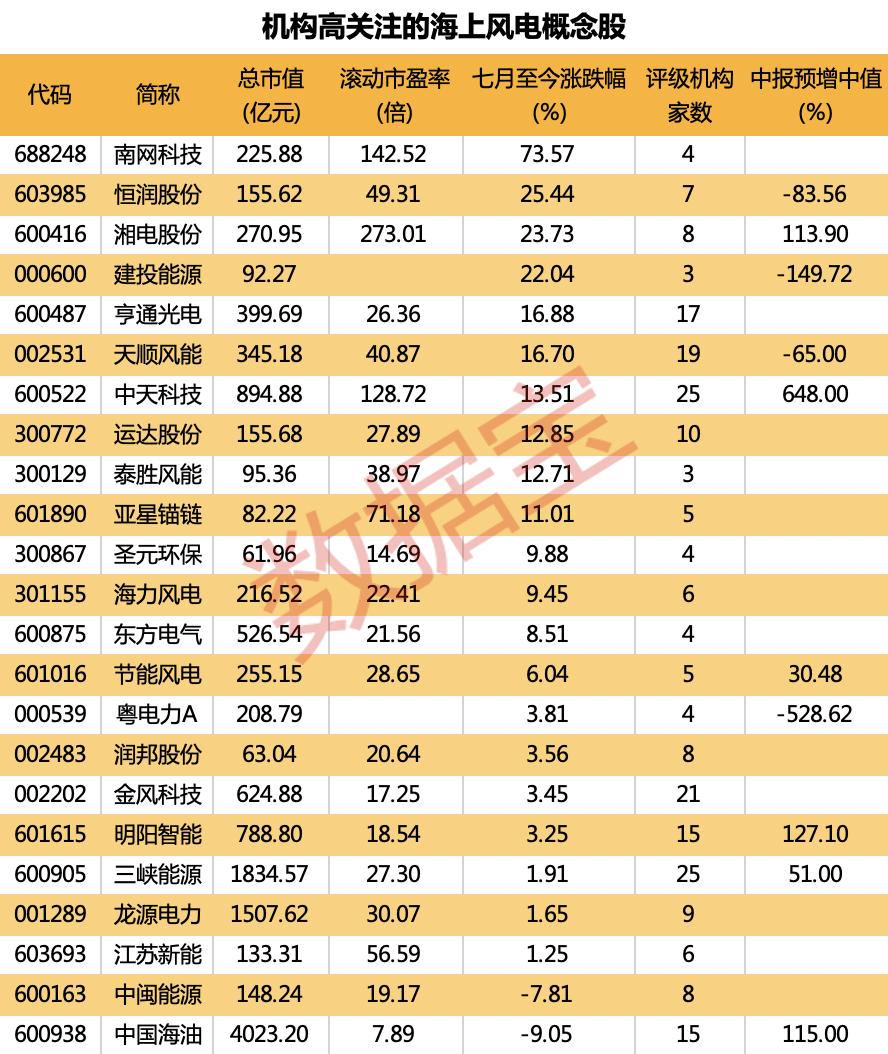

中报业绩超预期且景气度向上的行业:电力设备>家用电器。我们继续从已发布盈利预告公司中筛选占优行业包括:石油石化、煤炭、家用电器、有色金属、基础化工、电力设备等6个行业。同时, 2022年6月30日至今,Top 5受益标的及所有受益标的整体表现远胜于基准上证指数和创业板指的表现。

结论:站在流动性复苏初期,把握经济结构中或率先复苏的制造业机会,依然坚定看好“新半军”为代表的成长风格。尤其重视300~600亿市值的中盘成长,建议配置“毛利率+营收”双升且估值合理的行业,包括:电池、电机电控、储能、光伏、风电、机械设备和军工等;另外,支线配置基本面高度依赖于流动性的券商。

风险提示:人民币汇率趋于贬值、国内疫情反复、工业用电持续疲弱、地产风险加剧。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐