风险偏好修复扩散,股指延续强势

来源:国投安信期货研究院 2022-06-01 11:26:12

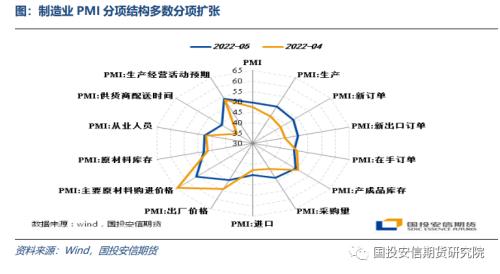

宏观基本面边际好转——PMI触底回升与全面复工复产的推进

国内方面开始进一步关注复产复工和经济政策的延续推进。深圳打响了一线城市刺激消费“第一枪”,上海紧随其后,北京亦有望推出。最新的PMI数据亦积极向好,数据显示:原材料适度累库,产成品去库,出厂价格和原材料价格回落明显,两者价差缩小,中下游行业成本压力有所缓解。新订单以及新出口订单回升。大型企业恢复速度明显快于中小型企业。PMI作为领先指标出现反弹,随着上海6月1日全面复工复产复市的铺开,产业链有望逐步恢复。关注后续经济数据和金融数据的修复,经济基本面有望在3季度延续复苏。

股指近期反弹逻辑——美元、美债收益率高位震荡回落,风险偏好修复扩散

5月即将收官,美元指数月中触顶回落,绝大多数货币兑美元出现了升值,欧元、英镑、人民币的隐含波动率均出现了回落;从债券指数来看,之前一周全球指数涨多跌少,美国高收益债券涨幅靠前,泛欧和亚太国债、政府债跌幅居前;从商品指数来看,商品涨跌互现,能源和油脂油料领涨,非金属建材和农副产品领跌;从全球股指来看,全球股指普涨反弹,发达市场涨幅靠前。整体来看大类资产的定价表达的是随着美元指数和美债收益率的高位回落,避险情绪回落,全球主要指数迎来一波普涨反弹。从股指的持仓量来看,四月下旬市场流畅下跌的过程中,持仓快速上行表明做空需求上行,5月初在市场筑底的过程中,持仓量有所回落表明前期空头有所平仓,5月中下旬持仓量再度出现回升表明做多需求上行。比价方面来看,市场4月底底部反弹以来,IC明显偏强,IC强于IF,IF强于IH。同时从个股涨跌和指数比较来看,个股活跃度修复明显。

市场近期延续了风险偏好在全球扩散的特征,美联储的整体基调偏温和,虽然仍然延续着整体放鹰为主,但是在加息和紧缩的增量信息上并无新意,美元冲高回落延续,风险资产整体受到提振。6月1日美联储正式启动缩表,近期美元指数以及美债收益率高位震荡回落,关注启动缩表后影响,理论上缩表比加息对流动性影响更大一些。人民币前期贬值后进入整固期,中美关系仍然朝着偏积极的方向发展,叠加4.29政治局会议后国内整体上以释放维护资本市场稳定的政策信号为主。

后续展望——积极信号仍在,本轮反弹持续度仍然值得期待

综合来看,A股短期市场的积极因素在累积,此前汇率因素和外围市场的扰动在逐步消退,且近期全球市场在此前联储的紧缩冲击后有阶段性好转,风险偏好有所修复。市场对于国内的复工问题和政策问题更为敏感,目前在这两方面不断有积极信息传递,本轮反弹的持续度仍然值得期待。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐