糖史演义:信息多空交织,郑糖有回落风险

来源:CFC农产品研究 2022-05-30 12:23:49

本周国际糖市信息频出,先是印度将出口限制在1000万吨,之后巴西初步通过“削减ICMS税费”的提案,同时国际糖业协会(ISO)将21/22年度全球食糖供需由“短缺192.8万吨”转向“小幅盈余23.7万吨”;话题很多,但是每一个话题都带不来绝对的驱动或者反转。

1、印度限制食糖出口,但是扭转不了全球供应宽松的局面;

2、“4-5月是交易制糖比最好的时候”,这个节点即将过去,如若巴西真的下调燃料税,短期对于原糖形成的利空很难避免,但中期却难以成为绝对的利空;

3、内盘开始强于外盘,但是现在可能不是追高的时间节点,依然维持第三季度郑糖向上修复靠近进口成本的观点。

印度限制食糖出口或有其他目的,但是扭转不了全球供应宽松的局面

本周二在听闻“印度有可能将食糖出口限制在1000万吨”的消息后,我们做出“大概率不会”的判断;但我们的猜测错了,次日凌晨,印度政府就正式宣布“印度将从6月1日施行食糖出口限制,旨在将本年度出口限制在1000万吨”。

有趣的是这条信息并未给原糖带来非常明显的提振作用,背后的原因也是我们错误判断的主要依据。

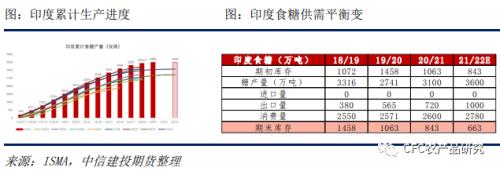

其一,印度今年的产量和出口数据对于全球糖价的影响,一定是利空多于利多;和遭受高温的印度小麦不同,今年印度食糖产量暴增,ISMA预计21/22年度印度食糖产量或达到3500万吨,比榨季初期预计的3050万吨多450万吨,比去年同期多400万吨;印度食糖消费量预计达到2780万吨,因此即使出口达到1000-1050万吨,印度依然有600-700万吨的食糖库存,这是考虑了制醇分流之后的数据;因此“将出口限制在1000万吨”可以看做是短期增产的利空出尽,但是很难把它归为一条驱动原糖继续上行的利多信息。

其二,印度今年可出口糖或仅为950万吨,本身就很难触及1000万吨的水平;本年度,食品部的预计出口量为 900 万吨;截止 5 月 20 日,印度实际出口量达到 750 万吨,另外还有 150 万 吨已签订出口合同,预计在接下来 2 个月发运,意味着印度总出口量已经达到 900 万吨,食糖库存压力已基本释放完全,此外随着印度进入季风季节,印度出口也将放缓;同时根据印度贸易商的信息,本年度印度食糖出口量约为900-950万吨,达不到1000万吨,所以此时将出口限制在1000万吨,原因可能是政府的预防措施,也可能是想再刺激一下糖市,搏一个更好的出口利润。因此1000 万吨的出口限制对印度国内的出口贸易和全球食糖供应的影响有限,因此我们看到这条信息对于糖价的驱动作用也十分有限。

更长远的角度,印度和泰国的增产使全球食糖供应由短缺转向盈余。本周国际糖业协会将21/22年度全球食糖供需情况由“短缺192.8万吨”转向“小幅盈余23.7万吨”,其中将产量预估增加351.4万吨至1.7402亿吨,消费量预估上调134.9万吨至1.7378亿吨,并预计22/23年度全球食糖将会出现276.8万吨的过剩;这并不意外,因为StoneX和Greentool等机构已早于ISO上调了全球食糖供应盈余量。

全球食糖供应走向宽松,但是我们维持《【糖史演义】今非昔比:全球食糖供应重回宽松,但是糖价却有望上移》中的观点——印度和泰国的增产导致全球贸易走向宽松,但今非昔比,制糖成本的高涨和印度出口补贴的取消导致再难获得便宜的糖源,因此供应宽松会限制原糖上涨的空间,但是构不成绝对的利空。

4-5月是交易制糖比最好的时候”,这个节点即将过去,如若巴西真的下调燃料税,短期对于原糖形成的利空很难避免,但中期却难以成为绝对的利空。

能源价格的持续高涨,乙醇较原糖的溢价刺激着糖厂的制醇意愿,这是4-5月份做多原糖最好的理由,但是我们也曾提到一些风险,比如存在政策性风险——巴西为了控制通胀,使用政策手段强压汽油价格,这将导致含水乙醇价格也将跟随下跌。

而本周,巴西下议院初步通过下调“ICSM”税费的法案,尽管法案还没有落地,但是消息一出即对盘面产生压力。

政策能否如期落地还需要巴西众议院等部门批准,但是如果法案落地,意味着汽油税费降低、价格回落,醇油比价将进一步上升,远超70%的阈值,汽油较含水乙醇拥有绝对的性价比,乙醇需求走弱,也意味着价格面临回落,或将导致乙醇对于原糖的溢价消失,多头最期待的制糖比下调的一幕或将面临反转,而一直将乙醇价格视为锚定的原糖也将面临价格的回落。

我们在《【建投点评】如果下调ICMS税,原糖的锚定乙醇会回落多少?》中提到:

“在能源价格持续高涨和巴西内外汽油价格严重倒挂的背景下,下调ICMS也非绝对的利空,因为税费的降低给了巴西石油公司上调A类汽油价格的空间。”

巴西大选将至,总统为了抑制通胀,我们应该能看到更多政策上的变化,这也将加剧原糖的波动;“下调燃料税如果落地会对原糖价格形成利空,但是下调燃料税只是缓解了政府和群众间的矛盾,并没有解决能源价格持续高涨下,巴西汽油价格内外倒挂的局面”,只要巴西国内汽油价格低于国际汽油价格的均价,那么巴西石油公司就有上调A类汽油价格的可能性,下调ICMS税费正好给到石油公司调整税费的可能性。而对于原糖价格的影响是,波动加剧,交易制糖比下调的话题风险增加。

内盘开始强于外盘,但是现在可能不是追高的时间节点,依然维持第三季度郑糖向上修复靠近进口成本的观点

本周内盘走势强于外盘,但是可能持续上行的动力不足。郑糖一路增仓上行,从持仓上看,投机性持仓偏多,但在糖价上至6000以后,套保压力增加,这将会导致郑糖继续上行的动力不足,同时在原糖看不到新的利多话题下,郑糖在短期想走出趋势性的上涨行情难度偏大。

进口利润倒挂的矛盾预计延续至第三季度,意味着郑糖向进口成本靠拢的利多将会延迟兑现。内外价差收敛的对应的时间点应该是——相对便宜的国产量逐渐被消耗后,市场对于进口糖需求增加。从过往数据上看通常对应第三季度:国内库存降低、进口量量增加和消费旺季到来;如何收敛取决于原糖的走势和运费成本,若第三季度原糖依然能够维持在 18-19 美分/磅,郑糖有望在第三季度迎来驱动。

综上,“能源价格高涨刺激巴西制糖比和产量下调”仍是原糖交易的主线,但是和4-5月份相比,政策进一步的不确定性导致做多的风险增强;郑糖强于外盘,但是外盘缺乏驱动叠加套保压力下,想要持续上行的动力不足,操作上前期的多单可以止盈,等待回调做多。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐