股指:稳增长政策支撑,IC有上行动力

来源:东海期货研究 2022-05-30 17:22:39

要点

目前A股内外部环境均在改善之中,指数反弹有支撑。海外方面,美联储紧缩预期有所减弱,外盘情绪改善,美债触顶回落。人民币贬值趋势有所遏制,北向资金外流情况大大缓解,有利于A股情绪的稳定。国内方面,疫情得到有效控制,复工复产顺利推进,稳增长政策进一步加码,基本面预期快速好转,将支撑估值分子端企业盈利回升预期。

对于短期内的反弹空间尚不宜过于乐观,一方面基本面现实仍弱,稳增长政策落地显效需要时间,另一方面美联储对于继续紧缩的态度仍不甚明朗,外部不确定性仍存。目前不同板块间的轮动较快,三大标的指数中,中小制造业占比较高且风格更偏成长的中证500预计会有更好的表现。操作方面,可逢低做多IC,但注意空间有限。

操作建议:逢低做多IC

风险因素:经济修复速度不及预期,美联储加息节奏超预期。

1

近期股指走势回顾

自2022年初以来,海外流动性收紧、俄乌冲突、国内经济持续疲软等因素持续发酵,A股内外交困,陷入了较大幅度的回撤。3月后国内疫情有所扩散,多地采取了不同程度的封控防疫措施,正常的线下消费、企业生产活动与物流运输均受到影响,对基本面的悲观情绪一度升温,沪深指数持续下滑。

趋势的反转始于4月底召开的政治局会议,会上定调了下一阶段经济工作的发力重点,逐一回应疫情防控、房地产风险、宏观政策、资本市场等热点问题,释放出稳增长政策加码的积极信号。紧接着财政部、一行两会等各部委密集发声,响应政治局会议要求,提振市场信心。A股“政策底”得以确认,股指开始反弹。

2

外部因素正在改善

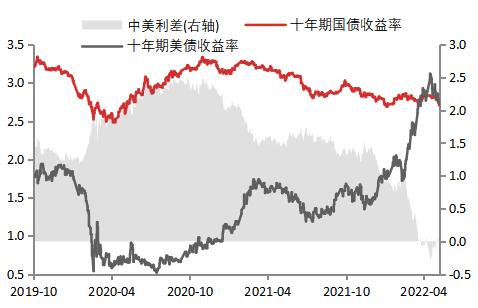

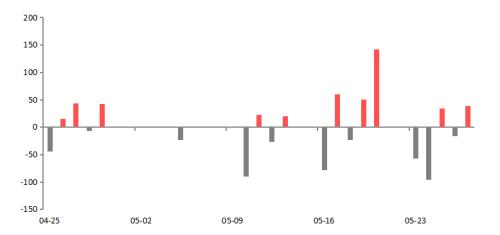

国内权益市场所面临的外部压力主要来自俄乌冲突与美联储紧缩周期对估值分母端的影响。但目前来说,这两个因素对国内权益市场的冲击都正在不断减弱。俄乌冲突一方面通过影响全球供应链从而抬升大宗商品价格,一方面通过抬升避险情绪压制新兴经济体股票市场。但在度过冲击最严重的阶段后之后,俄乌局势陷入僵持,对全球风险资产的影响正不断减弱。美联储进入加息周期之初,由于通胀升温迅速,美联储鹰派态度一度超出市场预期,美债收益率上行速度很快。但在5月议息会议后,接下来加息和缩表的路径都已比较明确,紧缩预期的冲击边际缓解,十年期美债收益率也已从3.0%之上的高点回落至2.8%以下。随着美国经济动能走弱、通胀预期见顶,近日美联储态度已有边际转鸽迹象。而北向资金开始回复流入,人民币止住跌势,也同样反映全球风险偏好正在回升,有利于A股情绪修复。

图表1

美债利率与中美利差(单位:%)

资料来源:Wind,东海期货研究所整理

图表2

人民币汇率与美元指数(单位:%)

资料来源:Wind,东海期货研究所整理

图表3

近20交易日北向资金每日净流入(单位:亿元)

资料来源:Wind,东海期货研究所整理

3

疫后修复开启,分子端预期回暖

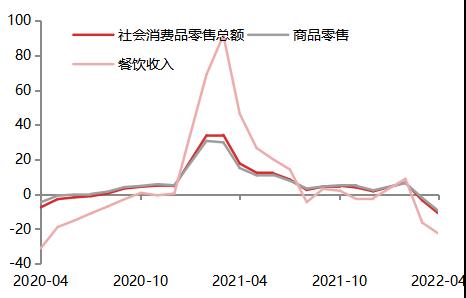

下一阶段,市场交易的主要逻辑仍在于疫后复工复产推动下分子端企业盈利的回升预期。4月之后,由于受到疫情封控的影响,线下消费与企业生产部分停滞,物流运输受限,经济预期悲观化,各项宏观经济数据较往年同期普遍较大幅走弱。但到目前为止,上海疫情已得到有效控制,每日新增确诊加无症状人数降至千人以下,预计将于6月实现全面复工复产。而北京、天津等地每日新增维持在两位数,未进一步扩散。尽管疫情对正常社会活动的影响仍将持续,但对经济冲击最严重的时期已经过去。

图表4

社会消费品零售总额当月同比(单位:%)

资料来源:Wind,东海期货研究所整理

图表5

固定资产投资累计同比(单位:%)

资料来源:Wind,东海期货研究所整理

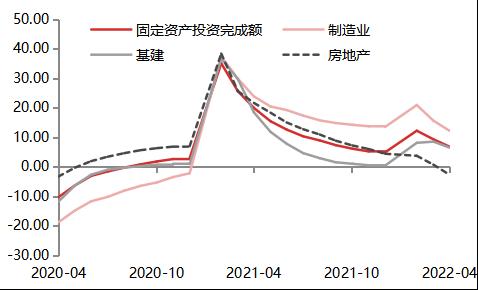

其次,在稳增长政策的支持下,经济基本面预期也正逐步转暖。自4月中央政治局会议后,稳增长政策进入新一轮密集发力期。为解决实体融资问题、为中小微企业纾困解难,留抵退税政策红利加快落实,金融机构加快信贷放量。房地产方面,自政治局会议自上而下释放宽松信号后,各地进一步推行降房贷利率、降首付比例、放松限购等刺激政策。近日,首套住房商业性个人住房贷款利率下限与5年期LPR也接连下调,以降低居民端负债成本、刺激融资需求。同时,一系列刺激消费政策正在加快落地,一线城市中深圳已率先出台新能源汽车消费刺激政策。5月25日总理召开全国电视电话会议,稳增长决心进一步凸显,预计各地方政府将继续跟进出台新政策。随着基本面不断修复,需求端回暖带动分子端企业盈利预期回升,将成为下阶段支撑A股反弹的主要动力。

图表6

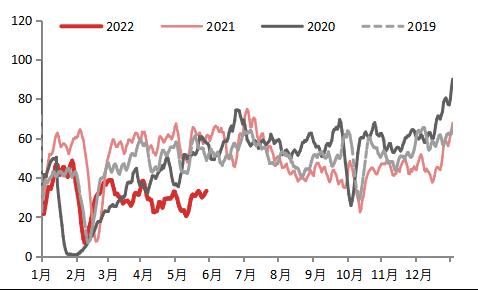

30大中城市商品房成交面积(单位:万平)

资料来源:Wind,东海期货研究所整理

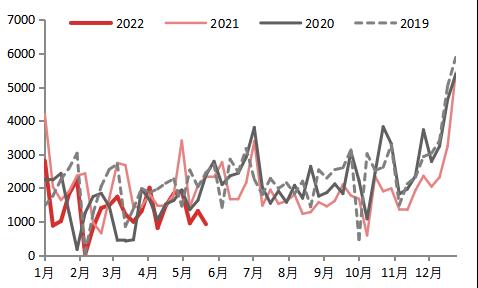

图表7

百城成交土地面积(单位:万平)

资料来源:Wind,东海期货研究所整理

4

中下游制造机会来临,关注稳增长相关赛道

在4月底政治局会议召开之后,随着稳增长政策预期的强化和疫情的逐步好转,市场风险偏好抬升,业绩增长预期回暖,防御板块相对优势消退,资金开始布局疫后复苏主线下的新方向。目前有以下三个方向值得关注:

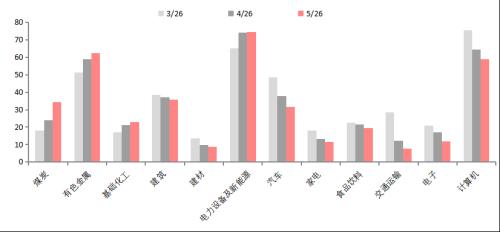

图表8

部分行业市盈率与历史分位数(单位:%)

资料来源:Wind,东海期货研究所整理

首先是复工复产主线下偏成长风格的中下游制造业,,包括受疫情严重影响的汽车产业链,以及新能源、电子等高端制造产业。上海疫情的扩散阻碍了长三角等地企业的正常生产活动与交通运输,以汽车为代表的中下游制造业首当其冲。这些短期扰动在复工复产陆续展开之后逐渐消退,预期将很快好转。而新能源等高技术成长板块仍然维持高景气,其中长期向上的逻辑始终不能证伪,且在经过大幅调整后重获性价比。同时,PPI-CPI剪刀差持续收窄使得中下游制造业企业利润空间得到修复。另外,美联储加息路径已被市场充分预期,美债收益率触顶回落,新能源、光伏、电子等制造成长板块所面临的压力也已逐步释放。

其次是继续受益于稳增长政策的相关板块,包括房地产、建筑建材等板块。尽管避险情绪降低后防御属性板块的相对优势减弱,但由于下阶段政策对拉动基建和有效投资的支持被提到了一个新的高度,这些直接收益率稳增长政策支持的板块仍会有良好的表现。

最后是疫后修复的食品饮料、旅游休闲与交通运输板块。疫情封控正逐渐放开,叠加促销费政策的进一步出台,消费、出行相关行业景气度有望触底回升。但目前内需较弱,居民收入与消费意愿疲软,因此消费反弹的速度可能比较缓慢,难以成为市场主线。

图表9

部分板块盈利增速预测变化情况(单位:%)

资料来源:Wind,东海期货研究所整理

5

后市总结与操作建议

目前A股内外部环境均在改善之中,指数反弹有支撑。海外方面,美联储紧缩预期有所减弱,外盘情绪改善,美债触顶回落。人民币贬值趋势有所遏制,北向资金外流情况大大缓解,有利于A股情绪的稳定。国内方面,疫情得到有效控制,复工复产顺利推进,稳增长政策进一步加码,基本面预期快速好转,将支撑估值分子端企业盈利回升预期。但对于短期内的反弹空间尚不宜过于乐观,一方面基本面现实仍弱,稳增长政策落地显效需要时间,另一方面美联储对于继续紧缩的态度仍不甚明朗,外部不确定性仍存。目前不同板块间的轮动较快,三大标的指数中,中小制造业占比较高且风格更偏成长的中证500预计会有更好的表现。操作方面,可逢低做多IC,但注意空间有限。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐