数据中心信托投资机会分析

来源:用益研究 2022-05-30 17:22:25

伴随着信托行业两大支柱业务(房地产业务和政府平台业务)的底层业务生态发生巨大变化(1、房地产业务调控,民营企业暴雷,购房信心短期无法提振,2、平台隐性债务隐性负债、地方财政压力增加),信托公司需要捕捉符合未来发展趋势及符合国家政策导向的业务领域。而数据中心(IDC)兼具有基础设施和地产的业务特征,对于信托公司可能是个潜在的转型领域。

一、信托参与数据中心投资背景

(一)IDC行业发展迅速

伴随着互联网的快速发展、大数据时代的来临、5G&;物联网技术的进步等行业与技术的革新,数据量激增且逐步成为新时代的重要的资产。这推动具备集中数据存储、数据计算等功能的数据中心的新基建行业的快速发展。根据科智咨询最新的研究报告显示,短短4年时间(即:2018年-2021年),中国整体IDC业务规模从不到1000亿(2017年末数据),增加到2021年的3012.7亿,累计增长了2倍多,近四年复合增长率约34%,中国IDC行业保持一个较快的增长速度。伴随着国家政策的大力扶持以及数据指数级流量增长,各类机构(电信运营商、数据中心企业、配套设备产商、金融资本等)也会继续加大对IDC产业的投入。根据科智咨询预测报告,2024年中国IDC行业将达到6000亿的市场规模(即:未来3年时间,IDC业务规模将翻1倍),市场潜力较大。

(二)国家政策的大力支持

任何行业的快速发展离不开国家政策的大力支持,为了推动数据中心的健康有序的发展,国家的有关部门出台了《关于加快构建全国一体化大数据中心协同创新体系的指导意见》、《全国一体化大数据中心协同创新体系算力枢纽实施方案》《新型数据中心发展三年行动计划(2021-2023年)》、《“十四五”数字经济发展规划》、《关于进一步盘活存量资产扩大有效投资的意见》(推动基础设施领域不动产投资信托基金(REITS)健康发展,鼓励更多符合条件的基础设施REITs项目发行上市)等诸多支持文件。其中:2022年初全国一体化大数据中心体系完成总体布局设计(即:国家发展改革委、中央网信办等多部门同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群)的出台,标志 “东数西算”工程正式全面启动,有利于数据中心产业链完善,带动产业链上下游的投资(西部新建的机会、东部改造的机会)。

(三)IDC自身的业务特征

数据中心类似于商业、办公楼、工业园等运营类房地产项目,主要通过项目建设(包括机房建设、电源设备、机架设备、制冷设备、带宽网络等建设)、项目招租运营。它具备以下特征:第一,属于重资产行业(资金密集型行业,需要较多资金投入)和重运营的行业(运营产生收益且具有运营规模效应)。第二,地理位置、电力安排和网络安排对其价值有着关键作用(如:一线城市能够获取实时数据处理的客户,相对收益也较高一些)。第三,当前客户主要以大型互联网企业、政府及事业单位、金融机构等为主,部分一线城市的优质项目需求旺盛且大多采用定制模式(且长期租约),客户及营收相对比较稳定。第四,根据有关研究,优质数据中心收益表现较好;通常情形,IDC上架率达到50%-60%即可盈亏平衡,比较优质的项目上架率达到100%后项目ROE可达17.5%+。上述IDC业务特征,与信托传统业务底层资产有一定的相似度。

二、信托参与数据中心投资现状

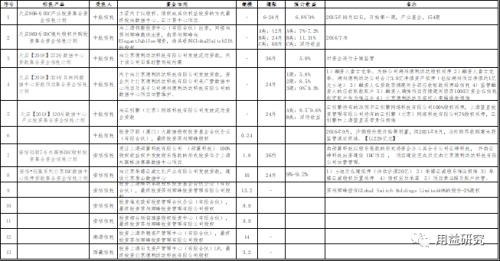

根据网络公开资料不完全统计,自2015年以来已经有5家信托公司参与数据中心的相关产业投资。信托公司数据中心投资情况具体如下:

根据上述统计资料显示,信托公司参与数据中心投资呈现出如下几个特征:

第一,目前总共有5家信托公司(分别是中航信托、安信信托、渤海信托、西藏信托、陆家嘴信托),合计14笔业务(分期不算做多笔)参与数据中心的相关投资(上述资料显示13笔,不含陆家嘴信托那笔业务,由于网络信息仅能查询到沙钢集团曾将苏州卿峰投资管理有限公司质押给陆家嘴信托,其他业务信息无法获取)。其中:中航信托和安信信托投资的笔数均为6笔,其余2家投资各1笔。由于安信信托自身公司的经营问题(累计投资近45亿,但是目前公司无法正常开展业务),现在仅中航信托成在信托行业中参与数据中心的一枝独秀(预计投资规模近100多亿)。根据经验初步判断,中航信托、安信信托所开展的业务多为主动管理业务,因此在IDC领域积累了较为丰富的投资经验。

第二,从上述表中的13笔业务的主要交易方式来看,主要为贷款模式及股权投资和混合模式。其中:有7笔业务通过信托认购合伙基金有限合伙份额的方式间接投资目标公司股权;有5笔业务通过发放流动资金贷款、项目贷款及受让股权收益权等方式,向目标公司发放借款,进而补充目标公司的流动资金或者项目建设资金(底层资产主要集中在北京、上海、扬州等东部城市);剩余1笔通过混合模式(股权、债权及收益权等),主要通过滚动的方式来实现项目投资及部分期间退出(天启806号IDC产业投资集合资金信托计划通过滚动发行,目前已经发行154期;先后用于上海颛桥云基地项目、上海联通周浦项目二期项目等)。

第三,从上述表中的13笔业务的主要交易对手来看,有6笔业务都是通过认购合伙企业的份额最终投向苏州卿峰投资管理有限公司的股权(苏州卿峰投资管理有限公司系2016年民营钢铁巨头沙钢集团联合多家资本花费近205亿人民币收购世界头部数据中心公司Global Switch Holdings Limited(简称“GS”),期间其想229亿装入上市公司,因监管审批未通过未果;目前媒体资料显示私募巨头KKR、黑石按照347亿收购(收购GS 的100%股权对价680亿),若可以实现,不考虑税费能实现年化收益11%);有4笔业务直接与北京德利迅达科技有限公司(该公司是国内早期从事数据中心建设及运营的公司,在2016年拟29亿对价将88%股权装入沙钢集团)相关(3笔业务为旗下数据中心建设与运营资金、1笔业务为股权投资);其余3笔交易对手为云引擎(北京)网络科技有限公司、上海昶翼科技有限公司、北京华嬉云游文化产业有限公司。

三、信托参与数据中心的机会

目前数据中心产业的资金来源还是以银行、金融租赁公司等机构的资金为主,信托资金相对较少。但是信托公司可以发挥其横跨多个市场优势、灵活的业务机制及整合资源的能力,充分参与数据中心产业大发展的机会。

首先,在交易对手选择方面,尽可能选择较有实力的交易对手。一方面信托公司可以考虑在数据中心领域已经取得较好成绩的头部上市公司,比如万国数据、秦淮数据、数据港(行情603881,诊股)、光环新网(行情300383,诊股)、奥飞数据(行情300738,诊股)、东方国信(行情300166,诊股)等,这些公司在数据中心有着丰富的经验(能耗控制能力及数据中心运维能力)且具备比较多元化的融资渠道;另外一方面,也可以考虑开始在数据产业布局但在其他产业领域有较强实力的交易对手比如远洋数据、沙钢集团、世纪华通(行情002602,诊股)等。选择较好的交易对手,其可以通过集团的资金调配能力,在一定程度上弥补数据中心项目前期(建设改造阶段)只有投入而无现金流的困境,进而增加信托资金投资的安全性。

其次,在数据中心项目选择方面,由于数据中心呈现出核心城市不够使用(主要一线城市需要处理的实时数据较多),而非核实城市富余。尤其在考虑交易对手实力一般的情形下,我们需要优选一线城市或者环一线城市的项目。另外,由于碳中和与绿色经济、PUE的1.25以内的标准背景下,作为能耗较大的数据中心在核心城市的稀缺性导致其价值凸显。在这样的背景下,核心城市的数据中心总能找到潜在买家,进而可以在极端情况下实现投资顺利退出。另外,在数据中心选择方面主要还得考虑行政许可的获批、总投入(包括土地和设备)、机架个数、电力规划、PUE、上架率、租金水平(客户选择,目前核心城市客户相对稳定,营收可预测)、运营成本、总投 /EBITDA等而核心指标。

最后,在交易结构设计方面,信托公司通过附有业绩比较基准或者预期收益的资金对数据中心产业进行投资;虽然能够一定程度解决信托资金募集问题,但也给信托公司增加负担,若底层无法实现回款,需要不停的滚动发行新产品进行兑付。信托公司还是得根据项目情况,对信托产品进行多元化设计。比如:对于优质数据中心产业链的上下游的目标公司可以考虑纯股权投资(但需考虑其退出路径),募集的资金尽可能不设置业绩比较基准(该部分投资尽量控制规模)。对于优质数据中心项目(包括项目并购资金、项目建设资金、项目改造资金、项目运营资金等)尽可能采取债权融资(实力较强的交易对手)或者夹层融资(实力一般的交易对手但项目优质)。另外,未来优质项目通过Reits上市(可参考新加波吉宝数据中心),信托公司也可以考虑扮演投资顾问或者Spv、承销商等角色。

综上,信托公司可以利用其在房地产和政府平台的经验,参与数据中心领域的机会。但同时也需要充分考虑每个项目的特性,尽可能用合适的结构和合适的资金,分享数据中心产业快速发展的红利。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐