商业银行信贷资产证券化动因研究

来源:债券杂志 2022-03-29 18:25:06

摘 要

本文结合实践归纳和面板数据实证方法,探讨了中国商业银行信贷资产证券化的市场空间,分析商业银行信贷资产证券化的成本与收益,研究其背后的驱动因素。研究发现,中国商业银行信贷资产证券化仍有5~10年的高速发展期;商业银行可以通过调整ABS的发行规模和久期来优化成本,参考的最优规模是107亿元,最优久期是10.66年。在各类型ABS发行规模的驱动因素中,盘活信贷规模是主要因素,发行成本次之,节约资本不是主要影响因素。

关键词

商业银行 信贷资产证券化 发行成本 驱动因素

银行本以经营存量资产为主,但自20世纪70年代以来,资产证券化(ABS)在美国兴起,以此为核心的“发起 - 分销”模式推动了行业革新,存量资产向流量资产转化。2008年国际金融危机前后,此模式的发展达到顶峰,近年来发展势头有所放缓。

信贷资产证券化是商业银行经营模式的重大创新。本文试图将学术与实务相结合来研究商业银行信贷资产证券化业务,通过中美对比,探讨中国商业银行信贷资产证券化的市场空间;结合实践归纳和面板数据实证两种方法,分析商业银行信贷资产证券化的成本与收益,研究其背后的驱动因素。

商业银行信贷资产证券化的发展潜力:中美对比分析

美国商业银行信贷资产证券化发展势头在2008年国际金融危机后趋于回落。根据证券业和金融市场协会(SIFMA)的数据,2021年三季度末美国资产证券化市场存量规模为14.76万亿美元,其中住房抵押贷款支持证券(MBS)占比为89%,狭义ABS占比为11%。但美国的资产证券化产品主要由房利美、房地美、吉利美三大政府支持公司发行(Agency ABS)。如果要对比研究中国商业银行的信贷资产证券化,则需要研究商业银行发起的ABS产品(属于Non-agency ABS的一部分)。2008年国际金融危机发生后,与AgencyABS稳定发展形成对照,商业银行发起的ABS发展明显失速,其与美国国内生产总值(GDP)的比值从2009 年的12%(最高值)下降到2014年的3.8%,之后基本稳定下来。美国商业银行ABS的发展历程说明,没有国家信用支持,信贷资产证券化的发展空间有限。

中国商业银行信贷资产证券化仍有5~10年的高速发展期。从社会融资规模的编制规则看,“存款类金融机构资产支持证券”自2017年起被单独列示,而企业ABS则被纳入企业债券统计。2017—2021年,存款类金融机构资产支持证券存量年均复合增速为33%,与GDP的比值从2017年的0.86% 上升到2021年的1.90%,大致相当于当前美国水平的一半。但是,近两年随着宏观经济减速,特别是房地产行业调整,商业银行出现了“资产荒”,信贷资产证券化发展速度有所下降,2020和2021年的平均增速下降到13.5%。若以13.5% 的增速测算,我国商业银行ABS余额与GDP的比值达到美国3.8% 的水平要到2033年才能实现;若以33%的增速测算,则要到2025年才能实现。如果要达到美国曾经触及的上限(12%),则我国商业银行ABS即使以33%的速度增长,也要到2030年。也就是说,我国商业银行信贷资产证券化还有5~10年高速发展期。待发展成熟以后,这个市场的存量规模将达到10万亿元以上。如果有国家信用支持,商业银行ABS发展空间会更大。据美联储统计,截至2021年底,美国65%的住房按揭贷款都实现了证券化,我国个人住房贷款余额为38.3万亿元,如果按照上述比例推算,那么仅个人住房抵押贷款支持证券(RMBS)余额就可以达到25万亿元。

信贷资产证券化与商业银行资产负债管理

(一)信贷资产证券化有助于商业银行进行资产负债管理

资产证券化在资产负债配置、资本充足率管理、风险管理、收入管理和不良资产处置中都能起到积极作用,王良和薛斐(2021)对此进行了总结。从资产端来看,发行ABS可以盘活银行信贷规模。通常商业银行会对信贷业务的总量和结构进行规划,并要满足监管要求。例如,在商业银行房地产贷款集中度管理政策实施后,个人住房贷款规模成为集中度超限银行的宝贵资源。另外,一些区域性银行本地经济活跃度高,消费贷款、小微贷款业务发展迅速,但贷款增长受到资本、风险管理和监管等因素的多重约束。通过发行ABS,实现贷款出表,可以盘活贷款规模,支持资产业务发展。从负债端来看,发行ABS融资是银行多元化资金来源之一,也有利于做大客户管理资产(AUM)。从资本端来看,在ABS发行过程中,通过出售次级资产可实现资本出表,尤其是发行以不良贷款作为底层资产的ABS,可以通过市场化方式实现不良资产处置,化解经营风险。从收入端来看,发行ABS可以调整收入结构,改善盈利水平。在发行ABS的过程中,发行方通常也是贷款服务银行,其中底层资产收益率高于ABS约定收益率的,多出来的收益大部分可以通过事先约定的贷款服务费条款由发行银行收回,从而使净利息收入转化为非息收入。另外,如果宏观经济金融形势正处于“宽货币、紧信用”时期,贷款利率上行,市场利率下行,此时可将利率较低的贷款作为底层资产发行ABS,所获得的资金可用于发放更高利率的新贷款,以增加营业收入,提升净利息收益率(NIM)。从“投商行一体化”经营角度看,发行ABS可起到跨条线联动作用。ABS可与债券承销、资产托管、私人银行、财富管理、资产管理、同业金融业务联动,打通为客户服务的资产和负债两端,形成“飞轮效应”。

(二)商业银行信贷资产证券化的成本与收益

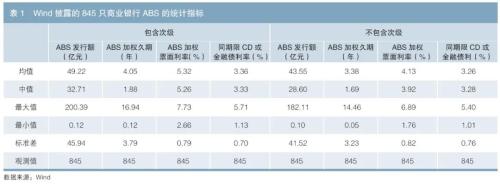

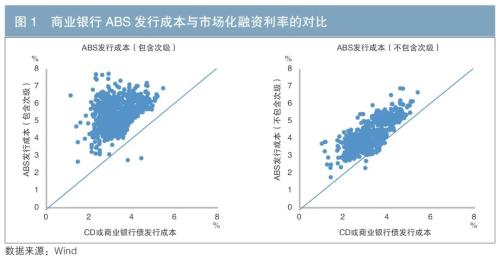

商业银行ABS发行成本总体高于同业存单(CD)和金融债。本文统计了万得(Wind)披露的845只商业银行的ABS产品数据,发行时间为2005年12月至2022年1月,发行银行共有101家。本文对每一只ABS产品分别计算包含次级和不含次级的金额、久期和加权票面利率。假设债券次级档的收益率为8%(根据ABS实务经验值确定)。一般来说,次级资产收益率不足的,发行方会通过超额抵押、封包期利息入池1等方法提升收益率;当次级资产收益率达到约定值时会触发回购条款。本文根据每一只ABS的加权久期,找出与其对应的CD 和金融债的收益率(市场化融资利率)。具体方法是:将101家发行银行按照政策性银行、国有银行、股份制银行、城市商业银行和农村商业银行分成五组,每一组都根据Wind数据构建CD和金融债的收益率曲线。如果相应期限债券的收益率缺失,则采取插值法确定,从而在五组收益率曲线的基础上得到与每只ABS对应的市场化融资利率。上述845只ABS的数据统计信息如表1所示。根据ABS加权票面利率(发行成本)和对应的市场化融资利率,本文通过散点图进行分析。如图1所示,包含次级的ABS发行成本显著高于市场化融资利率,只有两只产品例外;不包含次级的ABS发行成本仍高于市场化融资利率,但是差距有所缩小,而且有27只产品的ABS发行成本更低一些。统计表明,在包含次级的情况下,ABS发行成本与市场化融资利率之差的算术平均值为196BP,经发行额和久期加权的平均值为134BP;在不包含次级的情况下,ABS发行成本与市场化融资利率之差的算术平均值为87BP,经发行额和久期加权的平均值为40BP。

需要说明的是,信贷ABS产品发行成本相对较高,与产品本身的特性有关。一方面,ABS产品的操作流程和交易结构相对复杂,并且需要引入会计、法律等不同类型的中介服务机构参与。另一方面,ABS产品引入信托关系,原则上特殊目的载体(SPV)仅以证券化的资产为限向投资者承担责任和进行赔付,投资者对发起银行的其余资产没有追索权,而CD和金融债的持有人有权要求发行人履行还本付息义务。发行利率的差异在一定程度上反映了操作流程复杂程度以及商业银行承担偿付责任的不同。当然,ABS产品的优势也是其他债券无法替代的。

各商业银行通过ABS发行成本与收益的权衡共同塑造了中国商业银行ABS市场结构。根据以上分析,在ABS发行过程中出表,既能盘活信贷规模,又能节约风险资本,只要支持新发放贷款的NIM高于1.34% 就可以盈利。这适用于以房贷、小微贷款、消费贷款、信用卡贷款作为底层资产的ABS,但不适用于以对公贷款作为底层资产的ABS。如果不考虑出表,而是自持次级资产,那么发行ABS比单纯发债只需多付出40BP的成本。这较适用于以个人按揭贷款作为底层资产的RMBS,因为个人房贷一方面受监管集中度政策的管控,另一方面其风险资本权重低于其他一般性贷款。因此,从发行总额来看, 我国商业银行ABS的主力品种以个人房贷和小微贷款、消费贷款、信用卡贷款作为底层资产。另外,从发行次数看,不良贷款ABS占比也较高,这一品种以节约资本为主,久期较短,次级比例较高,发行成本也较高。从实务来看,2017—2021年,在商业银行ABS中,选择出表发行的占比为43.6%,其中2020年出表占比最高,达到57.9%。

(三)商业银行ABS 发行的最优规模和久期

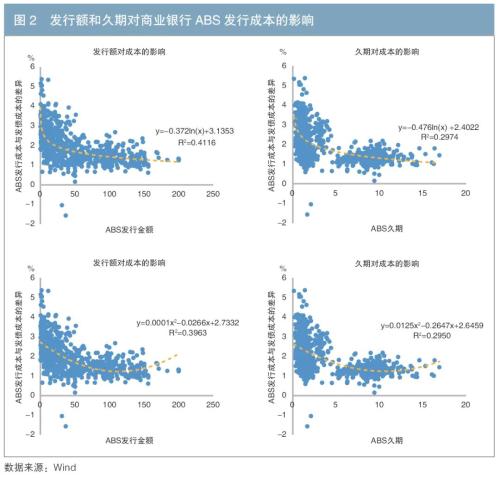

商业银行可以通过调整ABS的发行规模和久期来优化成本。从上述845只商业银行ABS统计数据看,在发行量小、久期短时,发行成本率2随发行量增大和久期拉长而迅速下降;但在发行量超过100亿元以及久期超过5年后,发行成本会趋于稳定。在图2中,本文分别构建了两组模型:其中左上图和右上图是对数函数模型;左下图和右下图是二次函数模型。计量分析表明,在发行量和成本的关系方面(左上图和左下图),对数函数模型的拟合优度高于二次函数模型;在久期和成本的关系方面(左上图和左下图),两个模型的拟合优度相近(见图2)。从统计分析的角度看,发行量存在最优值的概率较低,而久期存在最优值的概率较高。用二次函数模型求解最优值可得到,当发行金额为107亿元3时发行成本最低,最佳久期为10.66年4。此结果可作为学术探讨,也可以作为实务操作的参考。

商业银行信贷资产证券化的驱动因素分析

(一)模型设定

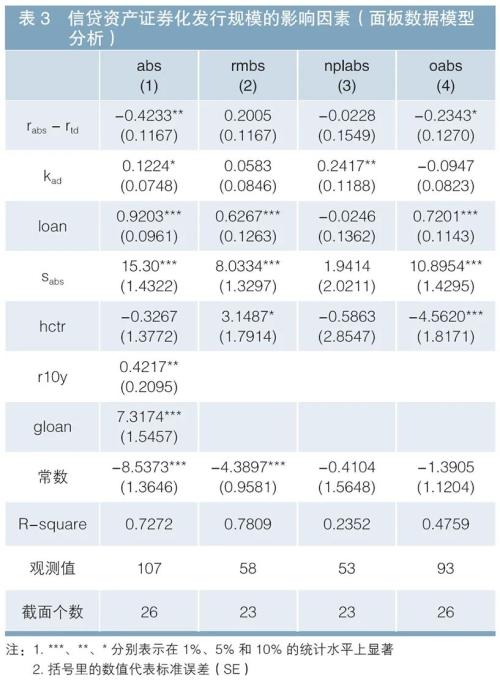

本文构建了商业银行ABS发行规模影响因素的年度面板数据模型。目前的文献较多采用ABS发行规模与贷款余额或新发生额之比作为衡量商业银行资产证券化的因素,如曹彬(2017)及其引用的Loutskina(2011)的“证券化指数”。本文将ABS发行量的对数值作为被解释变量,主要是基于我国商业银行ABS发行实务经验。当前,在上述101家已发行ABS的商业银行中,除了几家大型国有银行和少数股份制银行外,其余银行的发行规模均不大,如果计算证券化指数,则大多数银行的数值严重偏低,从而影响计量结果的科学性。本文引入各行贷款余额的对数值作为解释变量,考虑了银行经营规模对ABS发行量的影响,可在一定程度上对证券化指数形成替代。本文构建的模型如下:

Yit=β0+β1(rabsit-rtdit)+β2×kadit+β3×loanit+β4×Sabsit+β5×hctrit+β6×gloanit+β7×r10yt+εit(1)

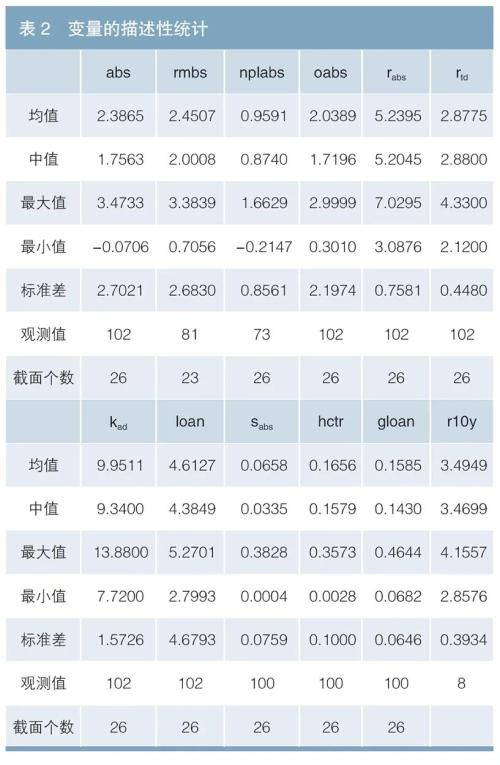

其中,Yit是被解释变量,在四个计量模型中分别以absit(i行在t期发行的ABS总额,取对数)、rmbsit(i行在t期发行的RMBS总额,取对数)、nplabsit(i行在t期发行的不良贷款abs总额,取对数)和oabsit(i行在t期发行的其他ABS总额,取对数)代替。rabsit是abs的发行成本率,rtdit是i行t期对公定期存款成本率,kadit是核心一级资本充足率,loanit是各行贷款余额的对数值,Sabsit是各行t期abs发行额占当期贷款新增量之比,hctrit是各行个人住房贷款集中度,gloanit是贷款增速,r10yt是代表市场利率的10年期国债利率。各变量的描述性统计如表2所示。

上述模型数据均来自Wind。在上述101家已发行ABS的银行中,选取有连续财务数据的26家A股上市银行,将其ABS以年度为期间,通过加总、加权平均的方法处理为年度时间序列,时间范围选取2014—2021年(2013年之前ABS发行规模非常小,不利于计量分析,因而不选取)。为提高计量精度,本文提到的市场化负债利率,在模型中以各行自身的对公定期存款成本代替。

(二)实证结果:规模、成本和资本对各品种ABS 的影响不同

模型一:在各类型ABS发行规模的驱动因素中,盘活信贷规模是主要因素,发行成本次之,节约资本不是主要影响因素。一是在成本因素方面,ABS发行成本相对本银行定期存款成本越高,发行量越低。二是资本充足率越高,发行量越高。这一结果虽然从表面上看不符合经济学常识,因为理论上资本充足率越低的银行应该越有动机发行ABS,但正如本文第二部分分析成本与收益时提到的,由于50% 以上的商业银行ABS不出表,所以更可能的情况是资本充足率越高的银行,越能够发行更多的ABS以盘活信贷规模。三是信贷总规模越大,发行量越大,这符合国有大行和头部股份制银行ABS发行规模大的实务规律。四是ABS融资在新增贷款中的份额越大,发行规模越大,这实际上反映了大行不仅ABS发行规模大,相对占比也高。五是贷款增速越快,发行规模越大,这也体现了盘活贷款规模是ABS发行的重要动机。六是市场利率对ABS发行量也有影响,市场利率越高,ABS发行成本相对越低,发行量越大。

模型二:在RMBS发行规模的驱动因素中,盘活贷款规模是主要因素。RMBS发行规模主要受各银行贷款总规模(间接代表各银行的业务规模)、ABS发行规模与新增贷款之比(各银行每年的ABS发行规模通常根据年初计划决定,并受监管调控)、房地产贷款集中度的影响,受成本、资本充足率的影响不明显。

模型三:在不良贷款ABS发行规模的驱动因素中,节约资本是主要因素,其他因素的影响不明显。模型显示,资本充足率越高的银行,越有动机通过发行不良贷款ABS来协助保持相对较高的资本充足率。在实务中,不良贷款ABS发行量较大的国有大行和头部股份制银行的资本充足率的确高于其他样本银行。

模型四:在其他ABS发行规模的驱动因素中,成本因素影响显著,且与RMBS互呈“挤出效应”。与模型二、模型三相比,在模型四中,成本因素影响显著,房地产贷款集中度的影响显著为负。也就是说,房地产贷款集中度越高的银行,越会将更多的ABS发行额度投向RMBS,而较少投入到其他ABS,这就有了明显的“挤出效应”(见表3)。

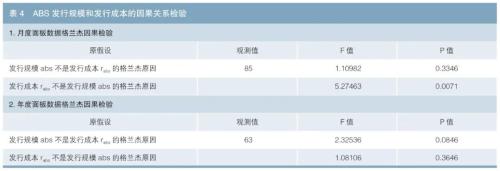

(三)格兰杰因果检验:在不同期限的产品中,规模和成本的作用机理不同

年度数据和月度数据的因果关系相反,揭示了ABS发行量和成本相互作用的不同机理。从年度面板数据看,ABS发行量是发行成本的格兰杰原因,反之则不是。为了对比,本文另外构建了月度面板数据模型,此模型中的发行额和发行成本都按月加总和加权平均。从月度数据看,ABS发行成本是ABS发行量的格兰杰原因,反之则不是。ABS的年度发行成本无法影响ABS的年度发行规模,但是ABS的月度发行成本影响其月度发行规模,即在ABS的年度发行计划确定后,各月的发行规模与成本有很大关系,有明显的“择时”考虑因素(见表4)。

结论和启示

(一)主要结论

根据上述分析,本文得到以下结论。一是中国商业银行信贷资产证券化仍有5~10年的高速发展期。二是在商业银行资产负债管理过程中,信贷资产证券化在资产、负债、资本、收入和跨条线联动方面都有积极作用。三是由于操作流程的复杂程度以及商业银行承担法律责任的不同,信贷ABS的发行成本总体高于CD和金融债,在包含次级时高134BP,在不包含次级时高40BP。各商业银行通过ABS发行成本与收益的权衡共同塑造了中国商业银行ABS市场结构。四是商业银行可以通过调整ABS的发行规模和久期来优化成本,参考的最优规模是107亿元,最优久期是10.66年。五是从总体上看,在各类型ABS发行规模的驱动因素中,盘活信贷规模是主要因素,发行成本次之,节约资本不是主要影响因素;发行RMBS重在盘活贷款规模;发行不良贷款ABS重在节约资本;其他ABS发行规模受成本因素影响显著,且与RMBS互呈“挤出效应”。六是格兰杰因果检验表明,ABS的年度发行计划受成本因素影响不明显,但ABS各月发行规模有明显的“择时”考虑。

(二)相关启示

信贷资产证券化是现代商业银行资产负债管理的重要手段,有利于优化银行业务和收入结构,提升经营效率。对于一部分资本和贷款规模有限、同时面临广阔市场的银行,尤其是处于经济活跃地区的中小银行来说,信贷资产证券化提供了一种全新而高效的经营模式。中国商业银行的信贷资产证券化业务市场基础设施已经比较完备,拥有广阔的发展空间,值得银行从业者努力开拓。本文的研究亦可供监管部门参考:如果有进一步的政策支持,尤其是如果能适当引入国家信用支持,那么中国商业银行的资产证券化业务还可以为提升消费在国民经济中的占比、支持创业创新、支持共同富裕发挥更大的作用。

注:

1. 封包期利息入池是指将底层资产从封包日到发行日收到的利息一同支付给债券投资人,以提高债券收益率。

2. 发行成本率=(发行所支付的利息+中介费用)/ 债券发行面值。

3. 发行金额计算过程为:214/(2×1)=107(亿元)。

4. 最佳久期计算过程为:1507/(2×70.66)=10.66(年)。

参考文献

[1] 曹彬. 资产证券化对我国商业银行盈利能力影响研究[J]. 宏观经济研究,2017(5):7.

[2] 高蓓,张明,邹晓梅. 资产证券化与商业银行经营稳定性: 影响机制、影响阶段与危机冲击[J]. 南开经济研究,2016(4):17-37.

[3] 王良,薛斐. 商业银行资产负债管理实践[M]. 北京:中信出版(行情300788,诊股)社, 2021.

[4] CAF100. 机构投资者的证券化实践: 经验与困惑[J]. 当代金融家,2016(5).

[5] Loutskina E. The role of securitization in bank liquidity and funding management[J]. Journal of Financial Economics, 2011, 100(3):663-684.

◇本文原载《债券》2022年3月刊

◇作者:招商银行(行情600036,诊股)资产负债管理部副总经理 谭海鸣

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐