信托公司资产证券化业务年度回顾与展望

来源:中诚信托 2022-02-14 16:22:29

热点研究

信托公司资产证券化业务年度回顾与展望

2021年,我国各类资产证券化业务(不包括公募REITS)市场余额和新发行规模均出现了同比增速放缓的趋势,信托公司开展资产证券化业务也将面临更加激烈的市场竞争,未来资产证券化业务的开展有赖于对已有业务资源的把控和对增量业务机会的积极把握,同时也应加强风险防控。

市场规模:新增规模增速放缓

2021年我国资产证券化(不包括公募REITs)市场规模余额保持增长但增速放缓。根据Wind数据,2021年末我国资产证券化市场(不包括公募REITs)规模余额5.14万亿元,较2020年末的4.58万亿增加0.56万亿元,同比增长12.20%,但与上年相比,市场余额增速回落14.62个百分点。其中,信贷ABS规模余额1.79万亿元,同比增加1951.63亿,同比增速增加1.55个百分点;企业ABS规模余额2.41万亿元,同比增加1248.31亿元,同比增速回落21.18个百分点;ABN规模余额0.95万亿元,同比增加2392.49亿元,同比增速回落56.02个百分点。

从新增规模来看,2021年各类资产证券化业务(不包括公募REITs)新增规模增速放缓,其中企业ABS、ABN业务增速放缓更加明显。根据Wind数据,2021年各类资产证券化业务(不包括公募REITs)新发行规模合计达到3.14万亿,同比仅增长8.99%,与上年相比,同比增速回落12.97个百分点。其中,信贷ABS新发行规模9179.44亿元,同比增加1137.54亿元,企业ABS新发行规模15774.55亿元,同比增加82.97亿元,ABN新发行规模6446.07亿元,同比增加1368.50亿元,企业ABS和ABN同比增速分别回落40.87个百分点和48.64个百分点。

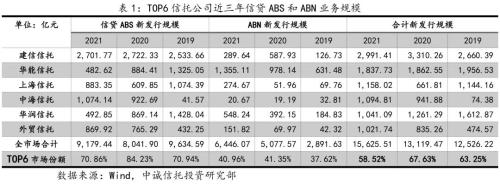

发行主体:领先机构优势显著

从发行主体来看,资产证券化发行市场的领先机构表现出更为显著的优势。根据Wind数据,2021年,共43家信托公司担任各类资产证券化业务的发行人/计划管理人。其中建信信托、华能信托、上海信托、中海信托、华润信托和外贸信托六家信托公司各类资产证券化业务发行规模均超千亿,建信信托接近三千亿,业务规模远超其他信托公司。2021年六家公司合计超过全行业六成市场份额,近三年市场份额占比也在六到七成左右。

领先机构保持优势的主要原因在于其长期以来积累的资源禀赋较为突出。一是股东优势。银行系、央企系信托公司普遍大力开发股东资产证券化业务需求,例如建信信托与建行合作、交银信托与交行合作的信贷ABS业务,再如英大信托与国家电网、百瑞信托与国家电投合作的ABN业务等。二是长期战略合作的资源禀赋。例如中海信托与工行的框架合作,再如交银信托与保利、中航信托与京东的合作关系等等,是前述信托公司资产证券化业务保持一定规模的重要贡献因素。三是业务协同的资源禀赋。例如华能信托、华润信托等,依托标品信托业务的承接能力,ABN新发行规模实现了持续快速增长。

基础资产:政策导向影响突出

一是“碳中和”主题发展较快。2021年3月,交易商协会发布了《关于明确碳中和债相关机制的通知》,“鼓励企业注册发行以碳减排项目产生的现金流为支持的绿色资产支持票据等结构性债务融资工具创新产品。在满足绿色债务融资工具相关机制要求的情况下,资产支持票据可通过发行前变更或备案转为绿色资产支持票据(含碳中和债)。”据金融二叉树(微信公众号ID:JRECS)统计,2021年共发行42只碳中和专项产品,其中ABS17只,发行金额300.99亿元;ABN25只,发行金额526.19亿元。“中国三峡新能源(集团)股份有限公司2021年度第一期绿色资产支持票据(碳中和债)”等产品为绿色资产支持票据(含碳中和债)的典型代表。受“绿电”政策催化,2021年,全市场共新发行8单以补贴款或补贴款债权为基础资产的资产证券化产品,较往年年均6单左右有所增加。其中三单为英大信托发行的ABN产品,这也与国补类产品主要涉及电力补贴而英大信托实控人为国家电网有较大关系。

二是并表型ABS/ABN得到更多关注。2018年开始,国资委数次对央企下达并表口径下的降负债率要求。对此,近年来国有企业通过永续债、资产证券化等多种方式降低资产负债率,而并表型ABS/ABN的优势更加突出,尤其是可以实现“融资余额多反而资产负债率越低”、“资产负债率不升反降”的效果,因此实现了快速发展。2021年以来,多家国企加入行列,并表型ABN案例显著增加。例如,淮河能源(行情600575,诊股)控股集团有限责任公司作为借款人的“淮矿上信融资租赁有限公司2021年度第一期淮能控股定向资产支持票据”、成都交子金融控股集团有限公司作为借款人的“华电金泰(北京)投资基金管理有限公司2021年度第一期成都交子定向资产支持票据”、山东钢铁(行情600022,诊股)集团有限公司作为融资人的“中光控股有限公司2021年度第一期光穗山钢定向资产支持票据”等均为2021年年底具有一定市场影响力的并表型ABN产品。但是,并表型ABS/ABN具有明股实债的特点,市场对此也有一定疑虑。

三是部分基础资产类型受到政策制约。例如购房尾款ABS,受房地产领域风险暴露和交易所一度叫停购房尾款ABS的影响,购房尾款新发行规模略有减少。再如,个人住房抵押贷款类信贷ABS,受新冠疫情等的影响,加之2021年四季度监管窗口指导要求控制RMBS发行节奏,导致开展RMBS业务的迫切性下降,2021年及2020年新发行RMBS业务规模较2019年及2018年有所减少。

未来展望:市场竞争更加激烈

展望未来,信托公司在资产证券化市场的竞争将更加激烈。一是信托公司对资产证券化业务的发展需求进一步提升。一方面,资产证券化业务作为信托本源业务,符合监管导向,是信托行业转型的业务重点。另一方面,信托公司做大受托管理资产规模,也势必要将开拓资产证券化业务作为战略重点。二是近期监管政策收紧导致对优质业务的竞争更加激烈。近期交易所收紧弱资质城投信用债一定程度影响弱资质城投相关政信业务非标转标的开展,证券业协会规范私募债发行亦会影响到企业ABS和ABN业务的开展(目前已发行企业ABS全部为私募,ABN业务也大多为私募发行),加之交易所、交易商协会时有窗口指导对信托公司参与资产证券化业务提出更高门槛要求,可能会在一定程度上影响资产证券化业务的市场规模,未来信托公司对优质资源、优质资产、优质客户的竞争将更加激烈。

在激烈的市场竞争格局下,信托公司要拓展业务机会,应从以下三个方面更多努力。一是信托公司应持续加强业务资源挖掘和把控。在目前的资产证券化市场中,信托公司仍受制于角色通道化的发展障碍,为防止存量时代的“内卷”或恶性竞争,对业务资源的获取和掌控能力仍是重要的竞争力。二是信托公司应把握政策导向,以积极把握增量业务机会。从资产证券化业务的发起人、原始权益人、基础资产结构变化趋势来看,符合政策导向的国企央企产生的基础资产仍是增量业务的主要来源。信托公司应将业务方向符合国家战略导向的国企央企作为业务拓展的重点,将资产证券化业务作为服务实体经济、助力盘活存量资产、降低资产负债率的重点推进业务,有利于在未来展业中将根据政策导向高效开发增量业务机会的能力形成破解“同质化”的竞争壁垒。三是信托公司展业中应加强风险防控。从过往经验来看,个贷、消金等高分散类业务品种较为安全,过于依赖主体信用等级的房地产供应链、预期收益权等领域风险较高。为防止目前市场风险偏好下降及二级市场风险向一级市场传导,建议信托公司参与资产证券化业务发行阶段和基础资产形成阶段时,应适当规避风险暴露较多的下沉领域的基础资产。

执笔人:崔继培

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐