展望信托公司绿色资产证券化业务的发展机遇

来源:中诚信托诚财富 2021-07-05 16:23:11

热点研究

展望信托公司绿色资产证券化业务的发展机遇

“3060双碳目标”的确定和推进给绿色金融市场的发展带来新的机遇。绿色资产证券化业务在绿色金融体系中占据重要地位,随着政策环境的改善和配套制度的完善,市场发展潜力巨大。信托公司应发挥自身制度优势,把握绿色资产证券化市场的发展机遇,推进行业转型发展。

一、绿色资产证券化的概念与范围

与一般资产证券化产品相比,绿色资产证券化产品在交易结构、现金流归集、信用增级等产品设计方面并无差异,主要区别在于其基础资产、募集资金投向和融资主体符合绿色标准或属于绿色产业。

(一)绿色资产证券化的判断标准

上海证券交易所2018年8月15日发布的《资产证券化业务问答(二)》明确了绿色资产支持证券的判定规则:一是“资产绿”,基础资产属于绿色产业领域,并规定“绿色产业领域的基础资产占全部入池基础资产的比例应不低于70%”;二是“投向绿”,转让基础资产所取得的资金用于绿色产业领域,要求“用于绿色项目的金额不低于转让基础资产所得资金总额的70%”;三是“主体绿”,原始权益人主营业务属于绿色产业领域,对原始权益人绿色产业营收和利润占比做了明确要求。

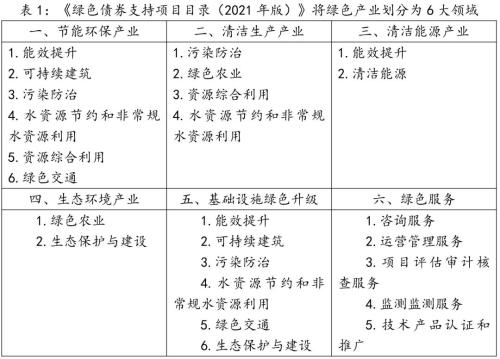

(二)绿色产业范围

根据《绿色债券支持项目目录(2021年版)》,绿色产业分为节能环保产业、清洁生产产业、清洁能源产业、生态环境产业、基础设施绿色升级、绿色服务6大领域,又进一步细分为25个二级目录、48个三级目录和204个四级目录。四级目录已经具体到项目名称,并附带对该项目的说明和要求。

(三)绿色资产证券化的市场范围

根据监管机构的不同,绿色资产证券化产品类型主要包括中国人民银行和银保监会监管的绿色信贷资产证券化产品(简称“绿色信贷ABS”)、证监会监管的绿色企业资产证券化产品(简称“绿色企业ABS”)、中国银行(行情601988,诊股)间市场交易商协会管理的资产支持票据(简称“绿色ABN”),以及少量银保监会监管的项目资产支持专项计划。

二、我国绿色资产证券化市场发展空间广阔

(一)绿色资产证券化业务已有一定规模

据东方金诚国际信用评估有限公司统计,截至2020年末,共发行92单(428只)绿色资产证券化产品,发行规模累计达1,075.80亿元,同比增长40.58%。2020年新增27单,发行规模310.54亿元,其中绿色企业ABS发行14单,发行规模169.29亿元;绿色ABN发行共计13单,发行规模141.24亿元。

(二)产品特点更加符合绿色产业发展需求

从基础资产类型来看,整体来看,2020年发行的绿色资产证券化产品基础资产类型较为丰富,所分布的行业范围也非常广泛。在碳达峰碳中和目标下,未来绿色资产证券化在节能减排、清洁能源、碳吸收等气候变化领域将大有可为,其基础资产类型和细分领域也有机会不断拓宽和扩容。

从原始权益人所属行业来看,2020年度的绿色企业ABS主要集中在清洁能源、绿色建筑、热力供热、污染防治以及清洁交通等领域;2020年绿色ABN市场的基础资产主要分布在清洁能源、清洁交通和污染防治领域。

从产品特点来看,2020年绿色资产证券化产品的发行成本明显下降,AAA级平均发行利率4.09%,同比下降55.67个bp;AA+级平均发行利率4.39%,同比大幅下降250.43个bp;从发行期限来看,2020年发行的绿色资产证券化产品主要集中在1-3年期内,发行总量占比达到61.02%,一定程度上满足了绿色企业的中短期融资需求。

(三)配套制度和政策环境更加完善健全

一是注册制改革推动资产证券化市场发展。2015年4月3日,央行发布[2015]第7号公告,宣布对信贷资产支持证券发行实行注册制管理。2020年3月1日,修订后的《中华人民共和国证券法》正式施行,企业债券发行由核准制改为注册制。我国证券市场注册制改革的不断深化,利好绿色资产证券化市场的发展。

二是国内绿色债券标准更加统一、完备。2021年4月21日,中国人民银行、国家发改委、证监会联合发布《绿色债券支持项目目录(2021年版)》,统一了国内标准,强化了国际接轨,有利于促进绿色债券市场扩容,推动绿色资产证券化市场的新一轮增长。

三是加强引导金融机构的绿色投资。中国人民银行印发的《银行业金融机构绿色金融评价方案》7月1日正式生效,将境内绿色贷款和境内绿色债券业务纳入评价范围,银行业金融机构投资绿色资产证券化市场的意愿必将得到加强。

(四)3060目标提供了更加广阔的市场空间

“3060双碳目标”下,“碳中和债券”应运而生。作为碳中和债券项下子品种的碳中和资产支持证券,可将碳中和项目中缺乏流动性但具有稳定未来现金流的资产盘活,进一步助力相关企业的低碳转型发展和融资需求。据统计,截至2021年4月末,市场已成功发行碳中和资产支持证券产品10单,累计发行规模78.20亿元。其中包含交易所ABS产品3单,涉及金额75.69亿元,银行间市场ABN及ABCP产品7单,累计发行金额102.52亿元。随着“3060双碳目标”的推进,将有越来越多的企业开启低碳转型发展战略,碳中和资产支持证券凭借其特有优势也将迎来更多的发展机遇,基础资产类别、分布领域也将不断扩容。

三、信托公司参与绿色资产证券化的思路建议

(一)顺应政策导向,把握市场机遇

中国信托业协会调研数据显示,截至2020年末,信托参与绿色资产证券化业务的存续规模为641.84亿元,在全部绿色信托业务存续规模中的占比为17.86%,排名第二。信托公司其开展绿色信托的主要业务形式依然是绿色信托贷款,其2020年末的存续规模1,909.12亿元,占比达到53.14%。但是,在行业压降融资规模、回归信托本源的政策和市场导向下,在绿色债券市场进入快速发展周期的背景下,信托公司通过广泛开展绿色资产证券化业务来扩大经营规模、布局产业链条、实现转型发展的路径具有一定的可行性和合理性。

(二)发挥自身优势,提升业务能力

在理论上,信托在参与资产证券化业务中具有三方面优势:一是信托横跨CLO、ABS、ABN三类资产证券化市场都可以作为发起机构;二是凭借制度优势充当SPV(特殊目的载体),以实现破产隔离、收益特定化和办理抵质押等功能;三是与券商相比,在债券承销时所计提的风险资本较低。然而现实情况是:CLO业务一般由银行主导,信托公司通常只作为纯通道;ABS市场目前只有华能贵诚信托和中信信托具有交易所的管理人资质,其他信托公司尚未能取得管理人资质,大部分信托公司扮演的仍然是纯通道角色,而且很多ABS项目中并不需要信托作为交易结构的一环。目前券商在ABS业务中占绝对主导地位;ABN业务的承做方面,每家信托公司都可以担任SPT(特殊目的信托),但在承销方面,目前仅有12家信托公司取得ABN的承销资格。如果不提供承销等其他关键环节的服务,信托仍然难免沦为纯通道。

因此,信托公司应利用自身优势,积极参与到包括绿色资产证券化在内的各类资产证券化业务中,积极申请交易所管理人资格和ABN承销资格。同时,信托公司应组建专业的资产证券化团队,为原始权益人和发行人提供全流程服务,形成较大规模的业务体量。并且,因为资产证券化产品对接的资金成本较低,信托公司应构建专业的机构销售团队,以胜任资产证券化业务的承销工作。

(三)发挥资源禀赋,布局产业链条

信托公司传统业务领域多为房地产、工商企业和基础设施等,在这些领域积累了一定的行业资源,可以深挖传统客户绿色项目通过资产证券化获得直接融资的新需求,因为这些行业当前也都面临着去杠杆的压力。另外,也有部分信托公司的股东拥有电力、煤炭等能源行业背景或工业、建筑、交通等重点节能领域背景,这些股东自身或其关联企业都有通过绿色资产证券化业务模式为项下绿色项目进行融资的需求,信托公司可充分利用股东资源优势,广泛与关联企业及其上下游企业开展合作,布局整个相关绿色产业链条。

相关文章

猜你喜欢

今日头条

图文推荐