基建发力遇上土地“降温”

来源:岳读债市 2021-09-18 15:23:40

基本结论

8月累计,全国一般公共预算收入150088亿元,同比增长18.4%;全国一般公共预算支出155371亿元,同比增长3.6%;全国政府性基金预算收入53693亿元,同比增长14.2%,全国政府性基金预算支出59213亿元,同比下降7.3%。我们解读如下:

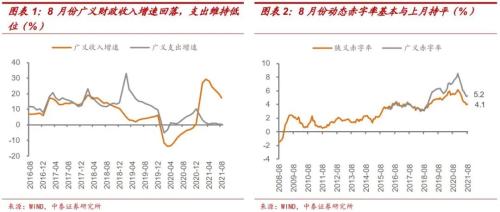

收入减速,支出仍弱。8月广义财政收入累计增速较上月下行2.7个百分点至17.3%;广义财政支出累计增速与上月持平(0.4%),今年以来持续处于低位运行;动态广义赤字率与上月持平(5.2%),为2019年以来的最低水平。从预算进度看,1-8月一般公共预算收入完成预算进度的75.9%,完成进度偏快;政府性基金收入完成进度为2017年以来最低水平;一般公共预算支出完成进度仅略高于2020年同期;政府性基金支出完成进度明显低于往年同期水平。

一般公共预算收入增速回落。1-8月一般公共预算收入增长18.4%,较前值(20.0%)回落1.6个百分点;8月当月增速回落8.3个百分点至2.7%。分结构看,中央与地方、税收与非税增速均放缓。主要税种税收收入整体回落,土地增值税较上月回落6.1个百分点;三大税种中消费税增速明显慢于增值税和企业所得税,显示消费复苏压力较大。

基建支出节奏加快。8月全国一般公共预算支出增速由负转正,从-4.9%上升至6.2%,且高于2017-2019年同期,表明一般公共预算支出节奏有所加快。从支出结构看,民生相关支出中,教育、社保就业累计增速小幅回落,卫生健康增速小幅上升;基建相关支出中,城乡社区累计增速由负转正,农林水事务、交通运输、节能环保和城乡社区分项降幅较上月收窄;其他分项中,债务付息和科学技术增速较上月回升,而文体传媒增速小幅下降。

8月基金收入同比大幅下滑。8月政府性基金收入同比增速-14.4%(前值2.5%),跌至负数区间,主要由于地产严监管背景下,房企债务压力和现金流压力加大,导致多城第二批集中供地现零溢价、流拍。8月政府性基金支出同比下降9.7%(前值-1.4%),降幅再度走阔,一方面是由于土地出让收入大幅减少;另一方面是受到专项债发行缓慢拖累。

基金支出拖累财政发力。市场对于年内财政发力存在较高预期,但从8月数据来看,广义财政支出增速依然处于低位运行,未见明显发力迹象。一方面,一般公共预算支出有所加快,支出重点从民生领域转变为基建相关;另一方面,政府性基金支出明显下滑,严重拖累财政支出进度。在地产监管仍未放松,财政支出受限的背景下,尽管政府多次释放用基建托底的意向,但由于资金来源受限,年内基建投资回升空间料将有限。

风险提示:财政收支不及预期,专项债发行不及预期。

财政部9月17日公布:2021年1-8月累计,全国一般公共预算收入150088亿元,同比增长18.4%;全国一般公共预算支出155371亿元,同比增长3.6%;全国政府性基金预算收入53693亿元,同比增长14.2%,全国政府性基金预算支出59213亿元,同比下降7.3%。我们解读如下:

一、收入减速,支出仍弱

8月份,广义财政(一般公共预算+政府性基金预算)收入累计增速较上月下行2.7个百分点至17.3%;广义财政支出累计增速与上月持平(0.4%),今年以来持续处于低位运行;动态狭义赤字率较上月小幅回升0.1个百分点值4.1%,广义赤字率与上月持平(5.2%),为2019年以来的最低水平。

一般公共预算收入完成进度偏快。1-8月一般公共预算收入完成预算进度的75.9%,较2017-2020年均值提升4.4个百分点,而若9-12月一般公共预算收入当月值与去年同期持平,则今年一般公共预算支出规模可能超过年初预算草案安排的全年一般公共预算支出规模;政府性基金收入完成56.8%,为2017年以来最低水平;一般公共预算支出完成62.1%,仅略高于2020年同期;政府性基金支出完成45.1%,明显低于往年同期水平。

二、一般公共预算收入增速回落

1-8月全国一般公共预算收入同比增长18.4%,较前值(20.0%)回落1.6个百分点;8月当月增速回落8.3个百分点至2.7%。

分结构看,中央与地方、税收与非税增速均放缓。8月中央一般公共预算收入5809亿元,同比增长2.2%(前值8.7%),地方一般公共预算本级收入6563亿元,同比增长3.2%(前值13.4%),中央与地方一般公共预算收入增速均明显放缓。税收与非税增速同样呈下行趋势,税收收入10515亿元,同比增速8.1%,较前值回落4.8个百分点;非税收入1857亿元,同比降幅继续扩大15.8个百分点-19.8%,减税降费措施显现成效。

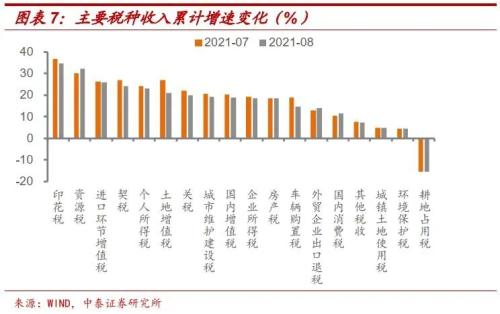

主要税种税收收入整体回落。1-8月印花税增速仍然高于其他税种,主要与今年股票市场市场成交活跃有关;土地和房地产相关税收中,土地增值税较上月回落6.1个百分点,与8月商品房销售额累计增速回落至22.8%(前值30.7%)相互印证,房产税、城镇土地使用税、耕地占用税与上月相比变化不大;三大税种中,增值税和企业所得税增速分别为19.1%和18.7%,消费税增速为11.6%,显示消费复苏压力较大。

三、基建支出节奏加快

1-8月全国一般公共预算支出同比增长3.6%,较前值(3.3%)回升0.3个百分点;8月当月增速由负转正,从-4.9%上升至6.2%,且高于2017-2019年同期,表明8月一般公共预算支出节奏有所加快。

从支出结构看,基建支出有所提速。民生相关支出中,教育、社保就业累计增速小幅回落,卫生健康增速小幅上升;基建相关支出中,城乡社区累计增速由负转正,农林水事务、交通运输、节能环保和城乡社区分项降幅较上月分别收窄3.4、1.1和1.5个百分点;其他分项中,债务付息和科学技术增速较上月回升,而文体传媒增速小幅下降。

四、8月基金收入同比大幅下滑

1-8月政府性基金收入累计增长14.2%(前值19.9%),其中8月当月同比增速-14.4%(前值2.5%),跌至负数区间,主要由于地产严监管背景下,房企债务压力和现金流压力加大,导致多城第二批集中供地现零溢价、流拍,8月土地出让收入同比下降17.5%(前值-0.01%)。支出方面,8月政府性基金支出累计同比下降7.3%(前值-6.8%),当月同比下降9.7%(前值-1.4%),降幅再度走阔,一方面是由于土地出让收入大幅减少;另一方面是受到专项债发行缓慢拖累,尽管8月新增专项债发行规模创年内新高,但相比去年同期仍减少22.6%。

五、基金支出拖累财政发力

随着下半年经济下行压力增大,市场对于财政发力存在较高预期。从8月数据来看,广义财政支出增速却依然处于低位运行,未见明显发力迹象。

一方面,一般公共预算支出有所加快。8月一般公共预算支出的同比增速上升至6.2%,显著高于一般公共预算收入的2.7%,为年内首次支出增速高于收入增速。而从支出结构来看,此前财政支出主要向民生领域倾斜,而近期基建相关支出则出现明显提速。尽管8月基建投资增速延续下降趋势,我们认为主要是受疫情防控与极端天气影响,对基建施工进度造成了一定拖累。

另一方面,政府性基金支出明显下滑。8月政府性基金支出同比下降9.7%(前值-1.4%),降幅大幅走阔,主要受到土地出让收入大幅减少的影响。进入9月,地产监管仍未显现放松迹象,大规模土地流拍仍在持续。如9月15日,杭州第二批集中供地,10宗地块中有9宗因报名房企数量未达规定,造成实质性流拍。

基建投资回升空间料将有限。近期政府再次释放出用基建托底的意向。9月16日,发改委表示,将加快全年3.65万亿元地方政府专项债券发行和使用进度,推进重大工程、基本民生项目尽快形成实物工作量。根据我们在《三个维度看基建》中的预测,尽管从政府意愿和高频指标来看,年内基建投资的回升趋势相对确定,但由于资金来源受限,年内基建投资增速或边际回暖,明显反弹的概率并不大。

六、风险提示

财政收支不及预期,专项债发行不及预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐