如何看待基建发力的空间和节奏?

来源:屈庆债券论坛 2021-09-13 18:24:51

1.市场回顾与展望

周一债市全天利率持续走高,或与理财资产监管有关。早盘基本平开,临近午盘波动依旧不大,整体在1bp内;午后利率或受消息面影响开始逐步抬升,直到3点左右开始横盘震荡。全天现券利率上行3bp左右,国债期货十年主力跌幅0.33%。

近日市场广泛讨论基建问题,如何看待基建发力的空间和节奏?我们认为可以从以下几个角度来看:

1、今年基建后置程度如何?

政策提前布局跨周期使得今年以来财政引而不发,1-7月公共财政支出仅占全年预算的55.14%,明显低于2016-2019年,去年财政支出缓慢主要是受到疫情和洪灾影响。

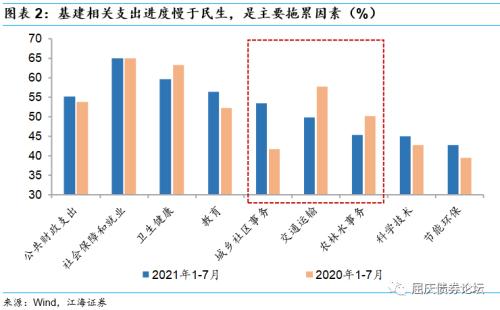

基建相关支出是主要拖累因素,1-7月城乡社区事务、农林水事务、交通运输分项合计仅占总支出的20.36%,较去年同期回落1.63个百分点,而疫情发生前的常规水平是25%左右。

假如把去年各分项的实际支出占比作为今年的预算支出占比,1-7月城乡社区事务、农林水事务、交通运输的支出进度分别为53.48%、45.36%和49.84%,均慢于整体进度。主要民生分项的支出进度快于基建,社会保障和就业、教育、卫生健康的支出进度分别为64.99%、56.35%和59.63%。科学技术、节能环保也需加快支出,但由于分项规模偏低,对整体支出进度的拖累程度较小。

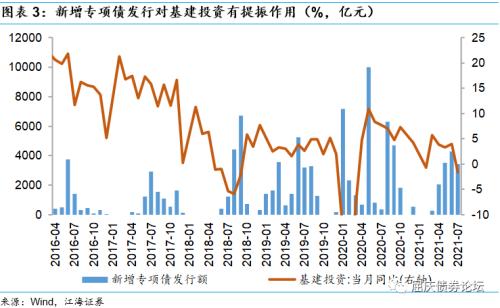

今年专项债发行进度明显慢于往年,实际发行金额也低于计划。1-8月新增专项债发行额度仅到全年的48.7%,2019年和2020年分别为95.33%和77.25%。去年以来,专项债不得用于租赁住房建设以外的土地储备项目,用于棚改的规模大幅缩减,新增专项债投向基建占比提升至50%以上,对基建投资的资金支持力度增强。

财政第二本账政府性基金支出也尤为缓慢,1-7月支出仅占全年预算的28.94%,大幅低于去年同期的42.01%,近5年历史均值为44.43%。除了受到专项债发行缓慢影响以外,截至7月,政府性基金实际赤字低于专项债发行额1.11万亿元,说明政府性基金存在大量资金沉淀,钱没有用出去(部分调入一般公共预算)。7月央行政府存款超过5万亿元,创历史同期新高。

注释:2021年为两年复合增速

公共财政基建分项支出和政府性基金支出均进度缓慢,使得今年基建投资震荡下行,7月当月同比大幅回落至-10.08%,也低于2019年同期。从投资落实上,今年基建受到地方隐性债务管控、优质项目稀缺、财政资金引而不发等因素的影响;从政策意图上,上半年经济内生动能强劲,作为逆周期抓手的基建缺位,为后续跨周期调节留足空间。

7月12日李克强在经济形势专家和企业家座谈会表示,“做好跨周期调节,应对好可能发生的周期性风险”;7月30日政治局会议指出,“要做好宏观政策跨周期调节;统筹做好今明两年宏观政策衔接;合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”。伴随内需修复逐渐显露疲态,基建稳增长诉求提升,前期储备的财政支出和专项债发行将加速落实。

2、基建投资有多大发力空间?

从资金来源来看,约10.5%的一般公共预算和50%的政府性基金投向基建,预计今年基建的财政资金为9.19万亿元,较去年预算安排增长3.15%。历史上,实际一般公共预算支出与年初计划差异不大,但实际政府性基金支出在过去两年明显不及预算,我们认为主要与政府性基金调入一般公共预算额度攀升、地方结转结余资金余额见底有关,财政压力较重。受益于上半年经济形势良好,1-7月公共财政收入进度达69.68%,为近十年新高,8-12月同比-12.08%就能完成全年预算目标,今年财政有望大规模超收,意味着调入资金压力明显减弱,财政压力有所缓解。

但今年政府性基金支出仍面临两方面压力,其一是严控房地产使土地使用权出让收入承压,近期土拍规则从地块溢价率、拿地资金来源、竞买地块数量等多方位受限,叠加8月以来房地产销售大幅回落,后续土地出让收入存在下行压力。其二是多地发布预算调整方案显示,预留部分专项债额度于年底发行并结转至2022年使用,这部分资金将不会在今年形成实物工作量,从披露预留额度的省份来看,平均预留额度或者20%附近。

2018年以来基建投资持续低增,主要受地方隐性债务管理趋严影响,专项债、银行贷款和非标等基建资金来源均明显收紧,当然根本原因是现金流能够覆盖本息的优质盈利性项目稀缺。今年以地方隐性债务化解为重心的财政金融风险处置被反复强调,4月出台《关于进一步深化预算管理制度改革的意见》严禁新增隐性债务,导致城投平台债务压力继续加重。考虑到现阶段稳增长诉求增加,调结构政策力度或边际收敛,未来基建回升幅度需考察财政以外配套资金的松紧程度。

国内贷款部分,上半年四大行投向三大基建行业的贷款余额占比由去年末的21.6%小幅提升至21.7%,但由于今年总体贷款增速回落,因此对基建的支持力度减弱。假如今年一般公共预算和政府性基金均实现年初目标,并扣除20%专项债,城投债融资与去年基本持平,经测算今年基建资金的充裕程度不及去年。

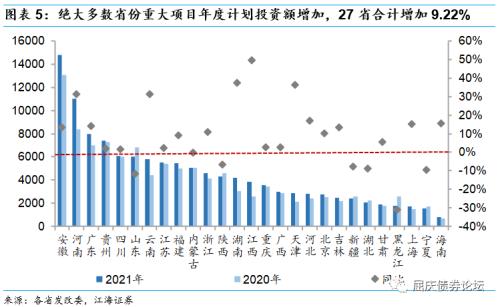

从项目端考虑,27个省份发布2021年重大项目投资计划,当年计划投资规模总计为12.17万亿元,较去年增长9.22%。其中,20个省份的年度计划投资额度超过去年,江西、湖南、天津、河南、云南等省投资增幅超30%,整体来看项目储备较充裕。

13省份公布项目类别,其中7省基建项目数量占比低于去年,5省占比提高,北京与去年持平,产业结构升级和新型基础设施逐渐成为重要投资领域。不过基建数量减少不一定意味着投资额度降低,江西和宁夏的基建项目数量占比均较去年回落,但年度计划投资额分别增长126.87%和108.49%。目前重大项目开工情况良好,近期武汉、天津、广东等多地重大项目集中开工,此外各地陆续发布“十四五”综合交通运输发展规划,助力基建投资加码。

从建筑企业新签合同额角度看,今年上半年八大央企新签合同额较去年同期增长23.1%,剔除基数效应的近两年复合增速为18.5%,其中五家企业公布业务类别,五家企业基础设施业务新签合同额的两年复合增速达21.59%。

从基建市场中标额度来看,去年下半年以来基建中标总额明显提升,去年12月单月中标额度超万亿元。今年1-8月交易总额累计达3.37万亿元,较去年同期大幅增长42.83%。

基础设施项目储备、新签合同额和中标金额增速均远超实际投资,指向基建工程开工面临困难,原因主要包括前期准备不充分导致施工推进遇阻,以及配套资金不到位等。去年基建显著不及预期,其中一项重要原因在于前期准备工作不充分导致部分项目短期内无法开工,进而出现资金沉淀。经过从去年到今年的准备工作,配合政策有意基建后置,今年项目落地情况大概率有所改善,后续基建的主要掣肘因素是资金来源。

基建的资金来源虽然存在一定的政策弹性空间,但在当前地方隐性债务化解、加强房地产调控、推进金融供给侧改革的宏观背景下,城投平台融资可宽松程度有限。今年基建资金的充裕程度不及去年,但如果后续出口和消费下行压力超预期,政策边际放松的情况下,全年基建投资增速有望稳定在3.5%附近。

3、从近期高频看基建

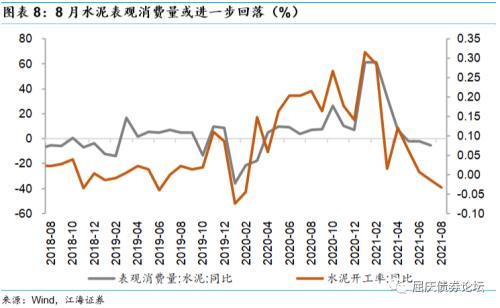

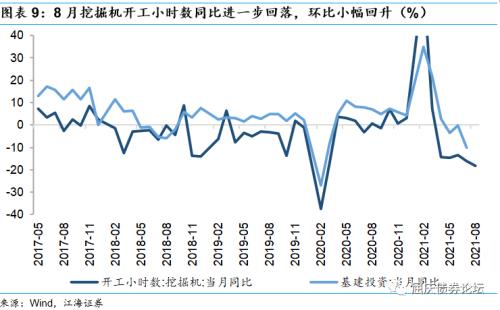

我们从高频数据观察近期基建落实情况,8月本身是建筑业淡季叠加疫情反弹,建材指数全月小幅波动、基本走平;螺纹钢价格较7月下跌2.84%,表观消费量小幅回升,没有形成趋势性改善;水泥价格涨幅较大为7.3%,本轮水泥涨价主要受成本驱动、需求未见明显提升,8月水泥开工率低位震荡、同比降幅继续走阔。再结合挖掘机开工情况,8月挖掘机开工小时数仅环比回升0.57%,仍显著低于常规水平,同比跌幅走阔至18.2%。高频数据看来,8月基建投资依旧表现不佳,同比增速或继续为负,前8月累计同比或回落至3%以下。

今年基建的发力时间剩下9-12月,假如全年实现3.5%的增速,9-12月累计同比增速需在4.5%附近。9月以后高基数效应有所消退,叠加基建发力稳增长跨周期,预计同比增速较前几月明显回升,但也不会大幅冲高,基建延续托而不举态势。今年预留部分专项债结转至明年一季度使用,以缓冲出口下行压力和发债空间收窄,今年基建后置、明年基建前置的跨周期调节格局基本明确。

2.周一市场策略回顾

江海证券早盘策略9-13

上周五美国公布的8月份 PPI超预期,海外市场风险偏好回落,10Y美债反弹到1.34%;油价反弹,铜创1个月新高,铝创13年的新高。

疫情方面,福建莆田本轮新冠疫情传播链已致约70人咸染,目前并未出现其他地区相关病例。而且经历了此前数次局部地区疫情,应对和管控能力进一步加强,料疫情产生的影响较小。

国内方面,8月社融数据环比改善,主要是信贷稳定,同时直接融资与政府债贡献较大。企业债券和企业股票均创近年同期新高,政府债券虽然同比减少,但考虑到基数效应,仍然有较大提升。8月社融增速回落04个百分点至10.3%,主要是去年基数较大,考虑到后续随着政府债稳定放量,实体宽信用措施配套发力,社融增速或已见底,未来将触底反弹。本周将公布8月份宏观数据,市场此前对此已经有充分的悲观预期,警惕数据不如预期的预期差。

综合而言,我们认为近期股市反弹,PPI存在继续上冲的风险,市场对央行降息降准预期过于浓烈,目前债券市场的配置和交易的性价比均低,建议机构保持谨慎。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐