平均估值小幅回落,周期正股领涨

来源:华创债券论坛 2021-09-13 17:25:06

价格继续上行,估值近期有所回落

周度估值回落。9月10日,按余额加权的平均转股溢价率为30.19%,较前周周五下降近1.57个百分点。9月10日,转债收盘价平均值为127.07,处于2017年以来的98%分位数,较前周周五上涨2.00%;转换平价为102.33,较前周周五上涨3.48%。

热点频出,关注结构性机会

上周权益市场反弹,北向资金净流入。在货币政策宽松、基本面供需错配的带动下,大宗商品价格涨幅较大,正股煤炭、钢铁、有色、化工等周期行业涨幅居前。转债个券日度涨跌幅数据来看,能源结构转型和碳中和约束下的周期涨价品种、风电、火电等产业链个券居前,光伏、半导体等板块个券有所回调震荡;元宇宙为市场新增热点。

后续看,“双碳”要求约束下,中报季后仍可关注需求端仍景气的周期细分品种,如化纤、玻璃、农药、锂、铜箔、纯碱等。8月新能源汽车销量达24.9万辆,同比增长168%,环比增长12%,后续若缺芯问题有所缓解,汽车和新能源汽车旺季到来,新能源汽车产业链或仍将保持较高的景气度,仍是后续关注的核心赛道。新能源发电方面,储能政策和绿电交易有望加速风电光伏行业的发展。综上所述,个券方面,建议关注:

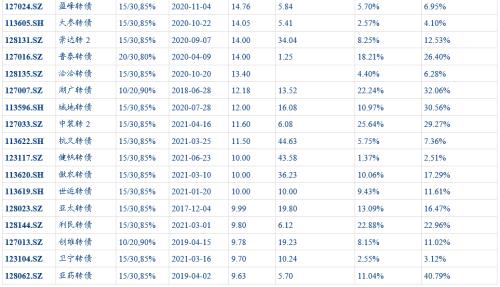

1、关注中报后景气有望延续的行业个券。周期品个券中,关注湖盐转债、凤21转债、旗滨转债、嘉元转债、明泰转债、海亮转债、金田转债等。政策扶持或行业景气向上个券,关注TMT以及新能源汽车如军工行业三角转债、海兰转债;电子行业洁美转债、利德转债、大族转债、韦尔转债、富瀚转债;汽车及新能源汽车产业链:鹏辉转债、银轮转债、贝斯转债等。

大金融转债中关注业绩逐季改善的银行转债,如苏银转债、杭银转债、南银转债、张行转债、无锡转债等;两市成交量大幅攀升,关注东财转3、国投转债等。

2、碳中和中长期规划下,关注晶科转债、伟20转债、维尔转债、长集转债、龙净转债等;专精特新“小巨人”方面,可关注金博转债、隆华转债、弘亚转债等。

风险提示:正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

正文

一、估值小幅回落,关注结构性机会

(一)正股周期行业领涨,转债新券涨幅居前

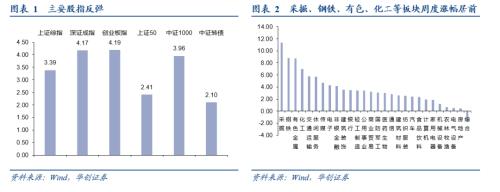

申万一级行业指数除综合外周度均实现上涨,其中采掘、钢铁、有色、化工等周期板块跌幅居前。周一(2021年9月6日),创业板权重股上涨,白酒、煤炭、券商等板块涨幅居前,光伏、磷化工等板块回调。周二(2021年9月7日),三大股指集体走高,煤炭、氟化工、磷化工等涨幅居前。周三(2021年9月8日),元宇宙概念股爆发,煤炭、化工涨幅居前,光伏、储能等板块下跌。周四(2021年9月9日)钢铁等周期板块连续上涨,行业多支股票涨停,元宇宙、半导体等板块回调。周五(2021年9月10日),氟化工、半导体等板块涨幅居前,煤炭、电力、钢铁等板块回调。

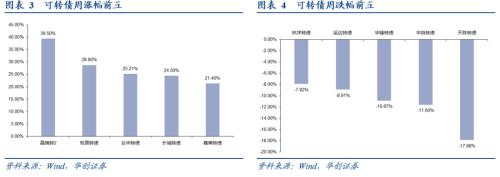

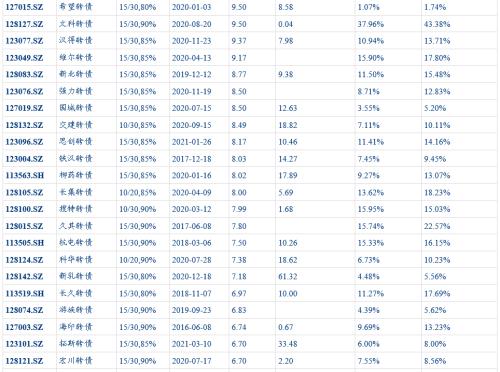

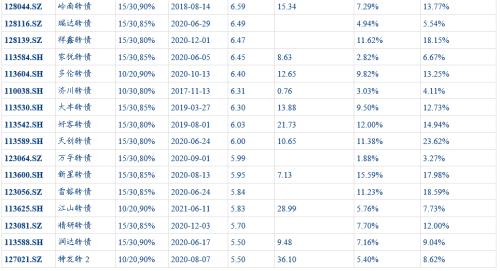

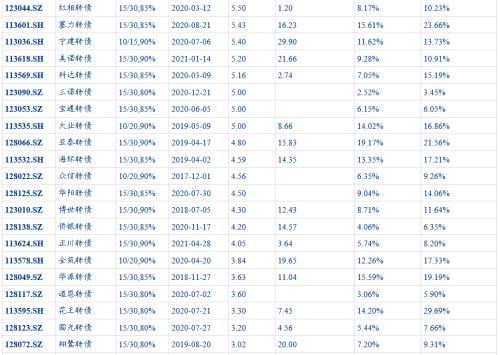

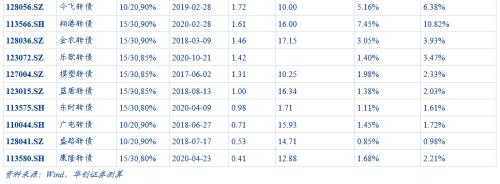

上周市场共282支转债实现上涨,94支转债表现为下跌。涨幅前五分别为晶瑞转2(39.50%)、牧原转债(28.80%)、台华转债(25.21%)、长城转债(24.50%)、嘉美转债(21.40%),其中晶瑞转2、牧原转债、嘉美转债是上市新券。跌幅前五分别为天铁转债(-17.88 %)、华自转债(-11.60%)、华锋转债(-10.87%)、运达转债(-8.91%)、林洋转债(-7.92%)。

(二)估值有所回落,高价券涨幅更大

1、价格继续上行,估值近期有所回落

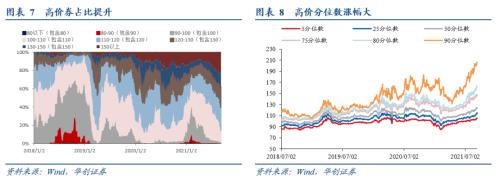

周度估值回落。9月10日,按余额加权的平均转股溢价率为30.19%,较前周周五下降近1.57个百分点。9月10日,转债收盘价平均值为127.07,处于2017年以来的98%分位数,较前周周五上涨2.00%;转换平价为102.33,较前周周五上涨3.48%。

2、高价券占比提升

从转债个券收盘价格分布和分位数来看,高价格分位数涨幅较大。9月10日,收盘价格位于100元-130元之间的个券支数占比为59.53%,较前周有所下降;收盘价格在130元以上的高价券占比提升;收盘价格低于100元个券支数占比1.83%。分位数角度,9月10日,5%价格分位数、25%价格分位数分别为105.05、113.96,分别较前周五上涨1.16%、1.72%。80%分位、90%分位数较前周上涨5.07%、3.09%。价格中位数为123.46,较前周周五下跌0.19%。

(三)热点频出,关注结构性机会

上周权益市场反弹,北向资金净流入。在货币政策宽松、基本面供需错配的带动下,大宗商品价格涨幅较大,正股煤炭、钢铁、有色、化工等周期行业涨幅居前。转债个券日度涨跌幅数据来看,能源结构转型和碳中和约束下的周期涨价品种、风电、火电等产业链个券上涨,光伏、半导体等板块个券有所回调震;元宇宙为市场新增热点。

后续看,“双碳”要求约束下,中报季后仍可关注需求端仍景气的周期细分品种,如化纤、玻璃、农药、锂、铜箔、纯碱等。8月新能源汽车销量达24.9万辆,同比增长168%,环比增长12%,后续若缺芯问题有所缓解,汽车和新能源汽车旺季到来,新能源汽车产业链或仍将保持较高的景气度,调整后仍是后续关注的核心赛道。新能源发电方面,储能政策和绿电交易有望催化风电光伏行业的发展。综上所述,个券方面,建议关注:

1、关注中报后景气有望延续的行业个券。周期品个券中,关注湖盐转债、凤21转债、旗滨转债、嘉元转债、明泰转债、海亮转债、金田转债等。政策扶持或行业景气向上个券,关注TMT以及新能源汽车如军工行业三角转债、海兰转债;电子行业洁美转债、利德转债、大族转债、韦尔转债、富瀚转债;汽车及新能源汽车产业链:鹏辉转债、银轮转债、贝斯转债等。

大金融转债中关注业绩逐季改善的银行转债,如苏银转债、杭银转债、南银转债、张行转债、无锡转债等;两市成交量大幅攀升,关注东财转3、国投转债等。

2、碳中和中长期规划下,关注晶科转债、伟20转债、维尔转债、长集转债、龙净转债等;专精特新“小巨人”方面,可关注金博转债、隆华转债、弘亚转债等。

二、周度复盘:转债指数继续上行,新券开启发行

(一)指数周度上行

上证指数周度上涨3.39%,创业板指数周度上涨4.19%,中证转债上涨2.10%,转债指数涨幅小于股指。北向资金上周净流入140.65亿元,周二流入幅度较大。市场现存可转债335支,余额规模超过6200亿元,其中蒙娜转债、川恒转债等尚未上市交易。

(二)多支转债公告不提前赎回

1、多支转债公告不提前赎回

5月中下旬开始上证指数开始攀升,创业板指自3月底开始反弹,近期赎回条款触发的频率明显多于3月份和4月份。

台华转债、天壕转债、金诺转债、彤程转债公告不提前赎回;艾华转债、嘉泽转债、久吾转债、奥瑞转债、朗新转债、盛屯转债、维格转债公告可能满足赎回条款的提示性公告。截至周五今天转债、嘉泽转债、朗新转债、楚江转债、19/20华菱EB、鸿路转债、伟20转债、弘信转债、时达转债累积天数在10天以上,下周可关注相关条款触发和公告情况。

2、下修触发面仍大

截至2021年9月10日,共124支可转债已经触发下修条款,分别从大股东持债比例、回售压力以及股权稀释比例三个角度进行筛选。

从大股东持债比例角度来看,环旭转债、中信转债、新乳转债、未来转债、杭叉转债、健帆转债、华体转债的第一持债人持债比例较高,持债比例过高是主动下修的动力之一,其中杭叉转债公告不下修。

股权稀释比例角度,因下修后,转股数增加,股权稀释比例增加,股权稀释比例是股东大会投票时考虑因素之一,若稀释比例变动过大,未持债股东或将反对下修议案。若考虑潜在稀释比例,假设转股价下修至正股9月10日收盘价,亚药转债、城地转债、花王转债、贵广转债、天创转债潜在稀释比例变动幅度在10个百分点以上,对中小股东股权稀释比例影响扩大,下修阻力或较大,且须关注下修是否彻底。

(三)新券发行启动

1、新券发行启动,上市定位仍高

2支转债启动发行,合计规模9.6亿元。

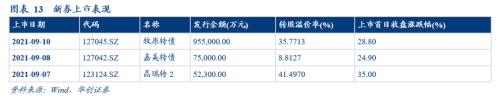

牧原转债、嘉美转债、晶瑞转2上市,上市首日涨跌幅均较高。

2、待发转债规模约360亿

截至9月10日,共有24家上市公司拿到转债发行批文,拟发行规模250亿元左右。此外有11家上市公司转债发行已通过发审会,等待批文,合计规模109亿元。上周巨星农牧(行情603477,诊股)、苏博特(行情603916,诊股)、友发集团(行情601686,诊股)、金太阳(行情300606,诊股)、九强生物(行情300406,诊股)发布可转债预案。

三、风险提示

正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐