前期强势板块退潮,资金转入低估值蓝筹,大金融、房地产、家用电器受关注

来源:金融投资报 2021-09-12 09:24:23

近段时间沪市表现明显强于深市,资金调仓痕迹明显。前期强势的科技阵营筹码出现松动,蓝筹股则获得资金关注。在业内人士看来,随着中报业绩披露完毕,资金加大对业绩的关注力度,而低估值蓝筹择有望成为焦点。投资者可关注业绩增长稳定,整体估值较低的大金融、房地产、家用电器等板块。

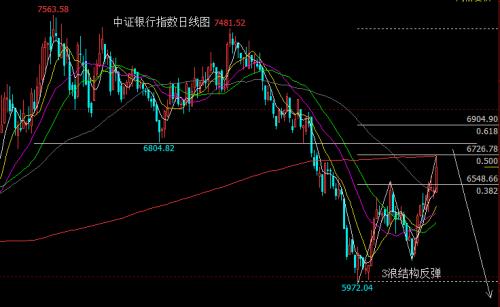

大金融

底部逐渐抬高

随着资金加速调仓换股,处在估值洼地的大金融板块底部有所抬高。有分析指出,随着宏观环境的逐步转好,大金融板块存在估值修复预期,建议投资者重点关注银行、证券等细分领域。

细分领域来看,2021上半年上市银行利润同比增速强势修复,主要受信用成本同比下行驱动,优质中小行表现更为亮眼。稳信贷、防风险政策基调下,华泰证券(行情601688,诊股)分析师沈娟预计2021年上市银行净利润同比增速仍有望保持较高水平。

从银保监会发布的2021年二季度银行业主要经营数据来看,商业银行口径上半年净利润11409亿元,同比增长11.12%,相比于一季度的2.37%大幅加速,对应第二季度单季同比增速达到23.42%。

目前银行股市净率估值仅为0.67倍,业绩修复+政策呵护,有望驱动估值修复。沈娟建议投资者关注优质中小行平安银行(行情000001,诊股)平安银行、、招商银行(行情600036,诊股)招商银行、、南京银行(行情601009,诊股)等;顺周期大行工商银行(行情601398,诊股)工商银行、、农业银行(行情601288,诊股)农业银行等。

近期表现活跃的券商同样被看好。东莞证券分析师卢立亭指出,券商业绩的长期向好,估值仍处于较低区间。截至2021年9月6日,当前券商行业市净率估值为1.81倍,估值仍低于50%分位水平。随着券商板块估值的回暖,预期将会进一步修复盈利与估值的错配。推荐各项业务都保持行业领先的龙头券商中信证券(行情600030,诊股)中信证券及有完善的线上三方平台渠道的东方财富(行情300059,诊股)东方财富,建议关注旗下拥有优质公募基金的广发广发证券(行情000776,诊股)证券。

潜力股精选

平安银行(000001)科技零售银行标杆

公司表内外不良基本出清,资产质量显著改善,不良担忧小;负债成本在不断下降,有望由负债劣势行变优势行;营收结构大幅改善,零售利润占比达六成。公司战略清晰且强执行,零售转型战略不动摇,做出科技零售银行特色。未来中国个人金融资产中存款占比将明显下降,我们预计未来15年中国资管规模将达50万亿美元,财富管理赛道空间足够大,具备高成长性。招商证券(行情600999,诊股)指出,集团与科技赋能,战略清晰且管理层优秀的公司崛起为科技零售银行标杆。财富管理业务突飞猛进,未来净资产收益率有望大幅提升。首次覆盖,给予其“强烈推荐”的投资评级。

招商银行(600036)盈利模式进一步优化

公司较早开启零售转型,并坚持战略定位。在转型过程中紧跟客户需求,推出一系列拳头产品,包括一卡通、信用卡、金葵花理财、私人银行等,积累了优质客户资源,在零售银行领域形成比较优势。截至6月末,招行零售客户数达1.65亿户,较上年末增4.43%;零售AUM达9.99万亿,较上年末增11.67%。东兴证券(行情601198,诊股)指出,公司提出构建以“大财富管理的业务模式+数字化的运营模式+开放融合的组织模式”为核心的3.0模式,为客户提供更优综合化服务。。领先的服务模式有望拉动 AUM、FPA及财富管理中收快速增长,进一步优化公司盈利模式。

中信证券(600030)龙头地位稳固

公司财富管理体系逐步完善,实现代销金融产品规模4356亿元,公募及私募基金保有规模超3600亿元。同时,公司客户数量累计超1140万户,托管客户资产规模合计人 民 币 9.7 万 亿 元 ,同 比 增 长44.78%。公司财富管理转型稳步推进,高净值客户数量不断提升。中航证券指出,公司8月17日发布配股公开发行证券预案(修订稿),预计本次配股完成后,公司重资产业务盈利能力将进一步提升。同时,公司各项业务均位居行业头部,与其他券商在盈利能力与资产规模方面具备较大优势,预计随着注册制改革和财富管理转型的逐步推进,公司有望进一步巩固其龙头地位。

东方财富(300059)流量优势持续加固

公司在居民权益资产交易中的市占率持续提升,将是财富管理发展时代下居民增配权益资产的核心受益者。当前我国居民可投资资产中储蓄和理财合计占比近2/3,对标美国,我国居民金融资产中权益类产品发展空间巨大。申万宏源(行情000166,诊股)证券指出,公司始终致力于围绕用投资链条打造闭环服务,成为最早布局财富管理赛道的互联网平台公司,品牌优势深入人心、流量优势持续加固。公司当前业绩远未到天花板,在中国居民增配权益资产的时代背景下,公司是核心受益方,基金销售、证券交易市占率持续提升驱动业绩alpha,公司当前静态市盈率处于近3年最低位。

房地产

估值处于历史低位

地产仍是当前财政和投资的重要托底工具,政策将会处于当前“房住不炒+因城施策”框架下,但方向和力度则会相机而变。开源证券分析师陈鹏指出,目前销售、区域政策等方面均持续向好,土地新政下新增资产价值有所改善,房企盈利反转确定性强。目前房地产板块估值仍处于历史低位。建议2021年三季度继续关注地产板块机会。

政策端收紧及利润率走弱等利空因素的释放已较为充分,当前第二批集中土拍利润率已有企稳回升迹象,基本面降速趋势下房价上涨压力也将有所缓释。虽然短期或仍有部分城市加码调控、中报业绩增速偏弱、问题房企信用事件等风险扰动,但是考虑到板块估值和仓位均已达历史新低,对地产板块不宜继续趋势性悲观,而应开始关注上述积极因素的边际显化,地产股或将随之迎来一波反弹行情。中金公司(行情601995,诊股)分析师张宇指出,地产板块可能已进入底部布局期,建议重点把握财务、土储、周转“均好型”龙头的布局机会。

考虑到房地产行业整体依旧承压,板块分化还将持续,龙头有望在行业下行中获得更多机会。华西证券(行情002926,诊股)分析师由子沛指出,当前,房地产板块估值仍处相对低位,业绩确定性强,股息高,值得重点关注。我们重点推荐龙头房企万科A(行情000002,诊股)、保利地产(行情600048,诊股)、金科股份(行情000656,诊股)金科股份、、中南建设(行情000961,诊股)中南建设、、新城控股(行情601155,诊股)新城控股、、招商蛇口(行情001979,诊股)蛇口等。

潜力股精选

万科A(000002)运营保持稳健

公司2021年上半年实现销售金额3544.3亿元,同比增长10.6%,销售面积为2191.7万平方米,同比增长5.5%,销售均价16172元/平,同比增长4.8%,销售表现良好,排名稳居行业前三。拿地金额占销售金额的比重为32%,较上年同期的16.4%显著提升,拿地力度回升,依旧保持稳健。华西证券指出,公司净负债率和剔除预收款项的资产负债率分别为20.2%和69.7%,分别较上年同期下降6.8%和5.8%,负债率继续下滑,财务安全度持续提升。总体来看,公司成功完成“三道红线”的各项指标,理性投资的同时,确保了整体财务的安全。

保利地产(600048)业绩平稳增长

公司实控人保利集团开始出手增持公司股份,并披露后续6个月内拟持续增持公司股份。同时公司董事长、总经理及全体高级管理人员同时计划未来6个月内增持公司股份。实控人和高管拟增持公司股份显示对未来信心。兴业证券(行情601377,诊股)指出,上半年公司实现营业总收入901.09亿元,同比增长22.25%;实现归母净利润102.98亿元,同比增长1.72%,业绩平稳增长。拿地方面,上半年公司保持一定拿地力度,累计拿地金额962.8亿元,拿地总建面1650.6万方,拿地均价5833元/平方米,拿地金额占销售金额比重为33.8%。公司整体经营相对稳健,同时三道红线持续达标,融资优势较好。

金科股份(000656)估值具备吸引力

公司上半年经营明显改善,期间费用率同比降0.9%至7.2%。考虑期末合同负债与预收款合计值较期初提升6.1%至1428.2亿元,为2020年营收1.6倍,叠加全年30%的计划竣工增速,为业绩延续增长奠定基础。上半年各融资渠道保持通畅,实现境内外各类标准化债券融资规模约百亿元,位居国内A股民企前列。平安证券指出,当前公司土储充足质优、布局更加均衡合理,未来规模有望再上台阶,五年规划亦明确2025年4500亿元销售目标;同时债务持续优化,融资成本有望改善,叠加公司估值处于低位,股息率亦具备吸引力,看好公司后续表现。

中南建设(000961)双主业稳健发展

公司上半年销售额达1089.8亿元,同比增长33.9%,销售面积达790.1万平方米,同比增长29.7%。区域经营结构保持稳定,多线城市共同经营。一、二线城市销售面积占总销售面积的32%,销售金额占总销售金额的比例为36%,着重经营长三角地区。华安证券(行情600909,诊股)指出,公司继续深化长期主义战略观,坚持“地产+建筑”双主业发展战略,实现规模增速和经营质量有效平衡。土储资源充裕且重点布局长三角地区。公司降杠杆效果显著未来公司业务协同优势逐步释放,多业态覆盖承接各种城市综合运营项目,具备更强穿越地产周期能力。

家用电器

配置价值上升

2021年上半年家电行业营业收 入 6452 亿 元 , 同 比 增 长28.34%,归母净利润为419亿元,同比增长39.11%。原材料价格高位回落,成本压力有望边际改善需求端也逐步回暖,行业景气度将持续回升。光大证券(行情601788,诊股)分析师洪吉然指出,尽管原材料价格高位以及出口退坡预期仍是制约家电基本面的两座大山,但6-7月家电股超跌已经逐步反映利空因素。展望下半年,家电板块的利空逐渐钝化+估值合理偏低,配置价值逐渐上升。

华福证券分析师刘志威指出,从需求端来看,夏季是家电销量旺季,同时四季度将迎来研究电商大促叠加六月以来地产竣工数据大超预期,预计下半年开始需求端会明显回暖;从估值端来看,经过今年以来的持续调整,家电板块估值已初具性价比,部分龙头个股的估值已回调至近5年中位数以下。当前市场结构性行情已经演绎到极致,下半年消费类白马股有望重新获得资金青睐。因此,家电板块最艰难的时刻或已过去,底部布局正当时。

过去16年的经验表明四季度是全年胜率最高时段,期间家电取得超额收益的概率高达65%。洪吉然建议投资者关注三条主线:受益于基本面复苏的传统龙头,关注格力电器(行情000651,诊股)格力电器、、海尔智家(行情600690,诊股)智家、、美的集团(行情000333,诊股)美的集团、、老板电器(行情002508,诊股)老板电器、、九阳股份(行情002242,诊股)、苏泊尔(行情002032,诊股)苏泊尔;关注海信视像(行情600060,诊股),股权改革催化+激光电视放量+产品走出国门;景气度高位的新兴家电估值同样较高,相关标的有科沃斯(行情603486,诊股)、石头科技(行情688169,诊股)、极米科技(行情688696,诊股)极米科技、、火星人(行情300894,诊股)火星人。

潜力股精选

海尔智家(600690)收入规模不断扩张

公司本期计划拟提取7.08亿元激励金参与A股员工持股计划,拟提取0.9亿元激励金参与H股员工持股计划,股票来源于拟受让海尔智家回购专用证券账户回购的股票。海通证券(行情600837,诊股)指出,公司实现港股海尔电器并表,实现 A+H同股同权治理结构 进 一 步 优 化 。本 次 推 出2021-2025 年核心员工持股计划,治理优化持续,我们认为后续亦有望继续滚动推出员工持股计划,利益绑定加强激励。中长期看,国内市场继续推进高端化成套化销售,卡萨帝三翼鸟布局领先,海外市场自主品牌布局完善,产销协同继续优化产品结构。公司收入规模不断扩张的同时,数字化精细化运营下盈利能力亦有望继续提升。

老板电器(002508)创新力度可观

公司2021年正式开始发力下沉市场,在县级市场以专卖店为平台进行渠道多元化,比如京东、天猫、苏宁下沉网点的对接权从电商部门下放至专卖店,引导县级专卖店店长销售高附加值产品、积极拥抱多元化渠道。多渠道合力下,老板整体份额有望继续提升。长江证券(行情000783,诊股)指出,当前公司新品类在技术上已经具备爆发潜质,比如老板洗碗机创新型采用三叉喷淋技术、蒸烤一体机采用搪瓷内胆,后续公司或将有一系列技术领先新品推向市场,2021年有望正式迎来新品类爆发。此外预计明年公司集成化产品将要面世以力争收割集成系列产品市场,创新力度十分可观。

海信视像(600060)收入增长可期

公司上半年实现营业总收入209.58亿元,同比增长31.8%,归母净利3.88亿元,同比增长6.19%。二季度收入仍保持较高增速,但原材料价格压力凸显,利润压力有所加大。公司品牌出海及产品高端化领先,全年收入增长仍可期。华泰证券指出,虽面临面板价格大幅抬升压力,但公司高端产品及自主品牌出海领先,成本应对能力好于一般黑电企业,同时公司产品持续向高端大屏发展、海外品牌业务认知提升,均价增长领先。全球化发展仍是公司未来的重点方向,潜在增长空间可期。看好公司全年收入提升,且公司在影像技术及显示芯片创新能力突出,有望巩固高端定位。

科沃斯(603486)具长效增量空间

公司20余年来打造了强大渠道布局和行业规模龙头品牌优势,以线上主导线下体验的形式,保持了对市场敏感性的强大把控力和快速推广能力,结合其自研自产的快速创新响应、爆品意识,在当下拖地革新大潮的早期阶段快速切入大放异彩,其自拖洗产品N9+爆款、添可洗地机升级绑定等案例均证明其协同能力与先发优势。在赛道功能技术快速变革、品牌市场尚未定型的当下,公司快速市场抓取、强大造势能力值得高度关注。华创证券指出,在清洁电器需求快速释放背景下,公司以机器替代、拖地自清洁、海外区域增量等三大驱动力打造庞大而长效增量空间,其渠道运营自研自产为其在市场变革下保持优势带来更高确定性。

猜你喜欢

今日头条

图文推荐

精彩文章