俞勇:金融控股公司的有效管控从何处出发

来源:当代金融家 2021-09-09 14:22:39

对金融控股公司概念的界定会直接影响监管对象范围的确定和监管政策的制定,我们应在借鉴国际经验的基础上,充分考虑金融控股公司发展和监管实际情况进行探讨。

来源 |《当代金融家》杂志2021年第8期

原题 |《金融控股公司的有效管控从何处出发》

相对于金融控股公司的发展而言,金融控股公司领域研究显得薄弱,主要表现在对基本问题的理解、界定等相对不足。在相当长时间里,我国金融控股公司缺少法律法规层面的明确概念界定,分类也存在标准不一的问题。为构建金融控股公司风险管控体系,完善对金融控股公司的有效监管,推进市场规范化发展等,以下相关概念、分类标准和具体分类等问题值得关注。

1

金融控股公司概念问题

在金融业综合经营的研究和实践过程中,金融集团、金融控股公司、银行控股公司等概念长期存在边界不清晰的问题。

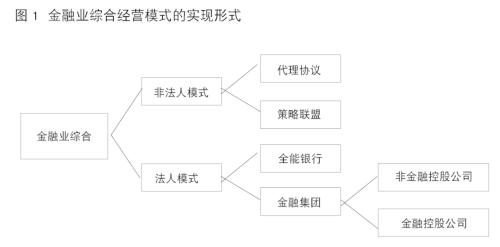

金融业综合经营的实现模式包括金融集团、全能银行、代理协议、策略联盟等,其中以企业法人形式实现的是金融集团和全能银行(见图1)。二者的主要区别在于,前者采取了以多个企业法人以股权关系为基础组成企业集团的形式实现金融跨业经营,而后者则是在一个企业法人中实现金融跨业经营。

联合论坛(Joint Forum)2012年发布的《金融集团监管原则》将金融集团(Financial Conglomerate)定义为“在受监管的银行业、证券业或保险业中,实质性从事至少两类业务,并对附属机构有控制力和重大影响的所有集团公司,包括金融控股公司”。从上述定义出发,金融集团应具备两个必要条件:一是横向维度业务范围上的金融跨业经营,二是纵向维度股权关系上的多层(含双层控股的情形)控股架构。

以多层控股的形式作为划分标准,金融集团的组织形式包括两种较为典型的架构:第一种架构是一家商业银行、证券公司或保险公司控制另外其他一家或几家金融机构;第二种则是一家不直接从事金融业务的企业控制至少两家金融机构(银行、证券或保险),即金融控股公司(Financial holding company)。

2

相关易混概念

银行控股公司

银行控股公司的概念在我国的金融实践中并不流行,监管政策文件中并未明确使用,也没有专门进行官方的词条解释。但在美国,金融控股公司是最为主流的银行业组织形式,也是监管政策中有明确指向的监管对象,其要义在于“控股银行”而非“银行控股”。美国的银行控股公司主要包括两种类型。

第一种是跨业型银行控股公司,其基本组织形式是以商业银行作为控股主体,拥有保险、证券等金融子公司。美国禁止银行跨业经营的防火墙机制一度导致其金融业难以赢得与欧洲全能银行模式的竞争,因此在20世纪80年代金融业综合经营趋势下,美国一度出现花旗集团等多家跨业型银行控股公司。从实质上看,跨业型银行控股公司属于本研究中的金融控股公司范畴。

第二种是同业型银行控股公司,包括只控制一家银行的“单一银行控股公司”和同时控制多家银行的为“多家银行控股公司”,其典型特征是同一集团控制一家或一家以上商业银行。同业型银行控股公司不具备跨业经营特征,因而不属于联合论坛所定义的金融集团范畴,也不属于金融控股公司范畴。

保险控股公司

保险控股公司并非国内外监管政策文件中明确列出并解释的词条对象,仅是出于概念界定和分类的需要而做出的定义。虽然在行业实践中确实存在一些以保险控股公司为名的企业,但并不一定属于保险控股公司。如作为中国太平保险集团有限责任公司旗下上市公司的中国太平保险控股有限公司。对保险控股公司的定义是广义的,主要包括两种类型。

第一种是在我国较为常见的跨业型保险控股公司,以中国平安(行情601318,诊股)保险(集团)股份有限公司为代表,其典型特征是集团以保险为核心主业,同时拥有银行等其他主流金融牌照。跨业型保险控股公司具备跨业经营特征,其实质是以保险为核心业务的金融控股公司。

第二种是在美国较为常见的同业型保险控股公司,以美国国际集团为代表。其典型特征是集团旗下主要成员均为保险企业,并不拥有银行等其他主流金融牌照。同业型保险控股公司不具备跨业经营特征,因而不属于联合论坛所定义的金融集团范畴,也不属于金融控股公司范畴。

全能银行(Universal Bank)

全能银行又称综合银行,是相对于传统商业银行和投资银行这类专业银行而言的一种经营模式,可以经营所有种类的银行非银行金融业务甚至非金融业务。德国和日本是全能银行模式最为发达的国家,其中的典型代表是德意志银行和三井住友信托银行。作为一种综合金融经营模式,全能银行具备金融跨业特征,但不具备多层控股特征,因而不属于联合论坛所定义的金融集团范畴。

3

我国金融控股公司发展中的概念滥用与混淆

对金融控股公司概念的界定会直接影响监管对象范围的确定和监管政策的制定,我们应在借鉴国际经验的基础上,充分考虑金融控股公司发展和监管实际情况进行探讨。

名称滥用

一直以来,国内并未把“金控”或“金融控股”字样作为专有名称在企业登记注册环节加以严格限制。在此背景下,金融控股名称遭到不同程度的滥用。

一是有些企业在名称上使用“金控”或“金融控股”字样,但其主业并非金融。例如,中国金控投资集团有限公司是在香港主板上市的“农业产业化国家重点龙头企业”,为平衡农业业务盈利周期而开展部分股权融资及按揭等金融业务,但其主业仍是农业而非金融业。

二是个别企业披着金融控股公司的外衣从事违法违规活动。如深圳中科创金融控股集团,名义上以“全球领先的综合金融集团”为企业愿景,实际上从事非法集资及黑社会性质组织犯罪行为。这些打着金融控股公司名义的违法犯罪行为,极大扰乱了金融秩序,造成恶劣的社会影响。

概念混淆

国内一些监管政策文件存在“金融控股公司等金融集团”的表述,这与联合论坛对金融集团的定义一致,也表明监管部门在实质上并未将金融控股公司与金融集团混为一谈。但在监管部门并未明确给出官方概念界定的情况下,国内许多研究和讨论实际上存在经常性的概念混淆。例如,兴业银行(行情601166,诊股)等持有保险和证券牌照的商业银行和中国人寿(行情601628,诊股)等持有商业银行和证券牌照的保险公司均应被视为为金融集团,不应被视为金融控股公司。

特殊情形问题

与发达国家不同的是,我国金融控股公司存在一些值得厘清的特殊情形。例如,由于我国金融监管政策中有“一参一控”的规定,一家企业同时控制两家商业银行、保险公司或证券公司是不被允许的。虽然在特定历史阶段有部分例外情形,但属于相关政策出台前的历史遗留问题,并预计将在未来的监管框架下得到逐步清理。

概念界定问题

《金融控股公司监督管理试行办法》对金融控股公司和金融控股集团进行了较为明确的界定,即金融控股公司是“依法设立,对两个或两个以上不同类型金融机构拥有实质控制权,自身仅开展股权投资管理、不直接从事商业性经营活动的有限责任公司或者股份有限公司”,而金融控股集团是指“金融控股公司及其所控股机构共同构成的企业法人联合体”。“办法”还对概念中“金融机构”的涉及范围和的“应当设立金融控股公司”的情形做出了较为明确的要求,从而限定了成为持牌金融控股公司的范围。总体来看,“办法”对金融控股公司和金融控股集团的概念界定是借鉴《金融集团监管原则》等国际经验做法的同时,考虑国内监管政策覆盖能力等现实因素做出的狭义概念界定,其目的和作用主要在于明确金融控股公司持牌经营的门槛标准。

对金融控股公司的概念界定在内涵上与“办法”保持一致的同时,应在外延上做出相对广义的界定,即适当拓展金融控股公司项下的 “金融机构”概念适用范围,淡化对金融控股公司下属金融机构的资产规模和资产管理规模的门槛要求,并辅以相应的分类施策标准。当然,这样的界定仅仅是出于保证金融控股公司风险管控问题研究中样本量和普适性的需要。

金融控股公司的分类

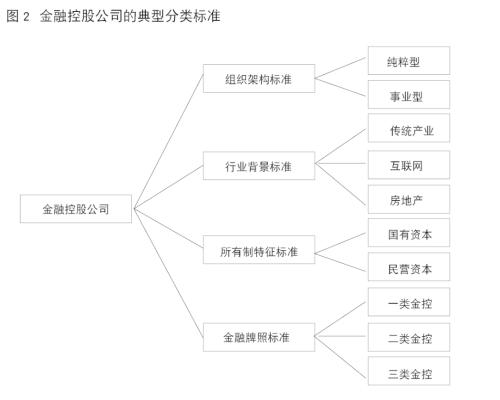

由于概念内涵界定不明,金融控股公司概念外延层面的类型划分上出现多重标准混用的情况。较为典型分类标准的包括组织架构形式、行业背景、所有制特征和金融牌照四类标准(见图2)。

以组织架构为标准

在组织架构分类标准下,纯粹型金融控股公司和事业型金融控股公司都采取了多层控股形式的组织架构,二者的区别在于:纯粹型金融控股公司在集团层面并不直接经营具体的金融业务,其主要功能在于对旗下从事各项具体业务的金融企业进行投资和股权管理及集团层面的资本和战略管理等,典型的有中国平安保险(集团)股份有限公司和一些央企下设的金融控股公司。事业型金融控股公司的集团层面本身就可能是从事某一领域具体业务的金融企业(银行、保险和证券除外)或工商企业。例如,华融资产管理股份有限公司等金融资产管理公司本身通过各省级分公司直接经营不良资产业务,又拥有作为其子公司的商业银行和保险公司。

以行业背景为标准

在行业背景为主要标准的分类下,较为典型的有传统产业背景的金融控股公司和互联网等新兴产业背景的金融控股公司及政府背景金融控股公司。其中前者的资本多来源于制造业或房地产等传统产业,代表性的有国家电网旗下的英大国际控股集团、万向集团旗下的万向金控、绿地集团旗下的绿地金控等;后者的资本来源多为来互联网企业,代表性的有蚂蚁金服等。

以所有制特征为标准

在以资本来源的所有制特征为主要标准的分类下,主要包括国资金融控股公司和社会资本金融控股公司。其中,前者是指集团层面资本全部为国有资本的金融控股公司,其细分类型有三种:一是中信集团、光大集团等中央直接管理的国有独资金融控股公司,二是招商局金融集团等由央企全资设立的金融控股公司,三是北京金控等地方国有资本全资设立的金融控股公司。后者则是指集团层面资本全部为由民营企业等社会资本出资设立的金融控股公司,代表性的如苏宁金融。

以金融牌照为标准

以金融牌照数量和类型为标准的分类方式,主要是考虑到目前国内具有金融控股公司全部或部分特征的企业数量众多,但在持有金融牌照数量及类型上存在较大差异的实际情况。其中,一类金融控股公司的标准设定为:已经获得全部银行、证券、保险、基金、期货、信托、金融租赁7种主流金融牌照。二类金融控股公司的标准设定为:并未获得“全牌照”,但已拥有一家商业银行、证券公司或保险公司,并拥有基金、期货、信托、金融租赁牌照中的一种或多种。三类金融控股公司的标准设定为:不拥有商业银行、保险公司或证券公司,但拥有信托、基金、期货、金融租赁牌照中的至少两种。

不同分类标准的差异性

就第一种分类标准而言,其主要意义在于支持监管政策对金融控股公司股权架构梳理和公司治理的要求。就第二种和第三种分类标准而言,现实中国资金融控股公司主要是传统产业的央企或地方政府设立的,而民资金融控股公司则主要是互联网企业和房地产企业设立的。对金融控股公司风险及其管控问题来说,风险偏好和风险管理水平等方面存在的差异性在很大程度上与金融控股公司的行业背景和所有制背景有关。就第四种分类标准而言,以持有金融牌照的数量和类型作为金融控股公司监管分类的参考变量,会有利于监管政策的分类施策和分阶段推进。

猜你喜欢

今日头条

图文推荐