华泰期货:油脂油料9月市场分析及展望

来源:华泰期货研究院 2021-09-09 12:24:25

摘要

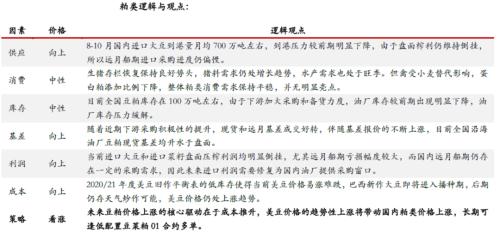

粕类:8-10月国内进口大豆到港量月均700万吨左右,到港压力较前期明显下降,由于盘面榨利仍维持倒挂,所以远月船期进口采购进度仍偏慢。生猪存栏恢复保持良好势头,猪料需求仍处增长趋势,水产需求也处于旺季。但禽受小麦替代影响,蛋白粕添加比例下降,整体粕类消费需求保持平稳,并无明显亮点。目前全国豆粕库存在100万吨左右,由于下游加大采购和备货力度,油厂库存较前期出现明显下降,油厂库存压力缓解。随着近期下游采购积极性的提升,现货和远月基差成交好转,伴随基差报价的不断上涨,目前全国沿海油厂豆粕现货基差均升水于盘面。当前进口大豆和进口菜籽盘面压榨利润均明显倒挂,尤其远月船期亏损幅度较大,而国内远月船期仍存在一定的采购需求,因此未来进口利润需要修复为国内油厂提供采购窗口。2020/21年度美豆旧作平衡表的低库存使得当前美豆价格易涨难跌,巴西新作大豆即将进入播种期,后期仍存天气炒作可能,美豆价格仍处上涨趋势。未来豆粕价格上涨的核心驱动在于成本推升,美豆价格的趋势性上涨将带动国内粕类价格上涨,长期可逢低配置豆菜粕01合约多单。

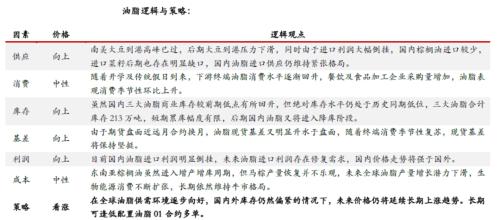

油脂:南美大豆到港高峰已过,后期大豆到港压力下滑,同时由于进口利润大幅倒挂,国内棕榈油进口较少,进口菜籽后期也存在明显缺口,国内油脂进口供应仍维持紧张格局。随着开学及传统假日到来,下游终端油脂消费水平逐渐回升,餐饮及食品加工企业采购量增加,油脂表观消费季节性环比上升。虽然国内三大油脂商业库存较前期低点有所回升,但绝对库存水平仍处于历史同期低位,三大油脂合计库存213万吨,短期累库幅度有限,后期国内油脂又将进入降库阶段。由于期货盘面近远月合约换月,油脂现货基差又明显升水于盘面,随着终端消费季节性复苏,现货基差将保持坚挺。目前国内油脂进口利润明显倒挂,未来油脂进口利润存在修复需求,国内价格走势将强于国外。东南亚棕榈油虽然进入增产增库周期,但马棕产量恢复并不乐观,未来全球油脂产量增长潜力下滑,生物能源消费不断扩张,长期依然维持牛市格局。在全球油脂供需环境逐步向好,国内外库存仍然偏紧的情况下,未来价格仍将延续长期上涨趋势。长期可逢低配置油脂01合约多单。

策略:

粕类:单边谨慎看多

油脂:单边谨慎看多

风险:

粕类:猪瘟大规模爆发;人民币汇率升值

油脂:印尼产量恢复超预期;人民币汇率升值

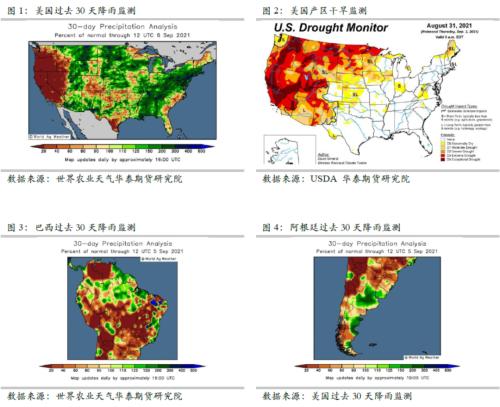

一产地天气分析

8月下旬美国前期干旱产区如南北达科他州和明尼苏达州均迎来改善性降雨,这对于当地的大豆单产提升有一定帮助作用,同时美国大豆产区东部在8月份依旧延续了多雨天气,预计东部地区今年均将创下历史最高单产水平。进入9月,美国大豆将基本成熟,后期由南向北开始收获进程,需要关注美国产区降雨对收割过程的影响。

9月中旬开始巴西大豆将正式进入播种期,市场对今年南美大豆普遍持有乐观的丰产预期,但目前看,过去几个月巴西产区经历了长时间大范围的干旱,尤其是8月份巴西产区依旧维持极度干旱状态,因此从9月份开始巴西需要及时的降雨来提升土壤墒情,改善新季大豆的播种环境。同时,美国NOAA预测今年末和明年初拉尼娜气候出现的概率上升至70%,一般冬季拉尼娜的出现会伴随巴西南部和阿根廷中部地区的干旱。所以如果拉尼娜气候出现,这将对新一季南美大豆的产量产生很大影响,后期同样需要重点留意。

二美豆平衡表分析

由于美豆旧作库存的紧张,全球大豆压榨需求的阶段性走弱,使得美豆旧作出口和压榨数据在近几个月表现不及预期,这将导致2020/21年度美豆平衡表的需求会出现进一步下调。根据美豆旧作的出口和压榨进度,目前我们预估2020/21年度美豆出口小幅下调5百万蒲至2255百万蒲,压榨下调20百万蒲至2135百万蒲,从而使得美豆旧作结转库存上调25百万蒲至185百万蒲。不过虽然旧作结转库存预期调增,但整体库存水平仍处于历史低位。

对于即将公布的9月USDA供需报告,市场的关注重点仍然在新作美豆的产量调整上。首先,在8月下旬美国大豆产区西北部迎来了改善性降雨,虽然降雨时间节点偏晚,但预计仍将对ND、SD和MN等几个州的大豆单产有一定提升作用。根据我们的测算,预计美豆单产有望从8月报告的50.0蒲/英亩上调至50.6蒲/英亩。其次,根据FSA的面积统计,预计美豆种植面积仍有一定调整空间,我们预计美豆面积将从8755万英亩下调50万至8705万英亩。因此,我们预估2021/22年度美豆产量将小幅上调至4360百万蒲。由于旧作美豆结转库存的调增,再加上新作美豆产量的上调,所以我们预估2021/22年度美豆结转库存上调至200百万蒲,对应库存消费比在4.6%。

除此之外,未来我们还需要关注对全球大豆进口需求的调整,目前USDA预估新季中国大豆进口增400万吨,非中国进口增200万吨,全球合计大豆进口增量600万吨。全球大豆进口增量的高低直接决定了未来南北美大豆的出口空间,影响美豆平衡表的紧张程度。

三马棕平衡表分析

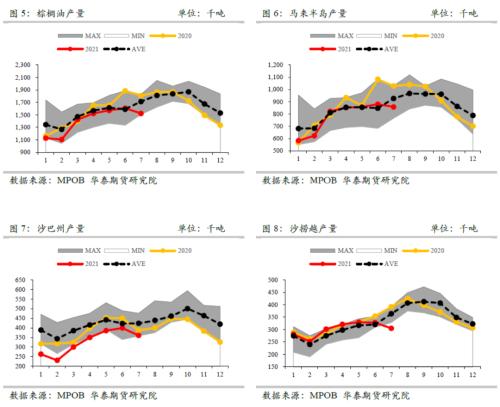

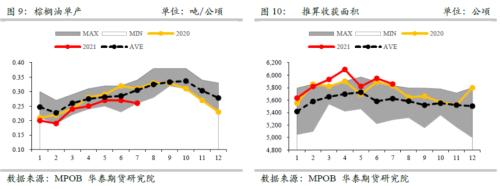

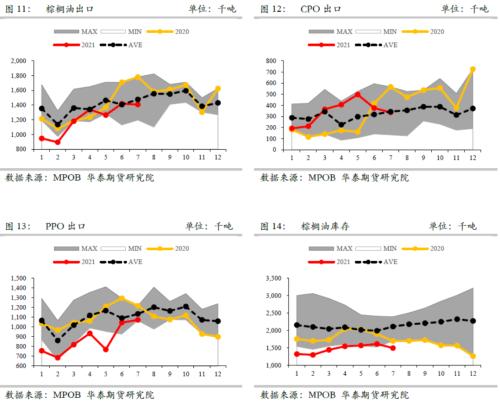

产量方面,MPOA数据显示8月1-31日马来西亚棕榈油产量环比增加12.3%,其中马来半岛环比增加12.5%,马来东部环比增加12%。由于7月马棕产量基数低,所以虽然8月马棕产量环比增幅较为可观,但是绝对产量水平仍然不高。

出口方面,ITS数据显示8月马来西亚棕榈油出口121万吨,环比减少23万吨。其中,8月出口至中国15.5万吨,环比减少9万吨;出口至印度28.4万吨,环比增加2.8万吨;出口至欧盟34.5万吨,环比减少8万吨。因为9月印尼要提高出口关税,所以进口国赶在8月份集中从印尼进口棕榈,导致8月份马棕出口数据表现较差。

综合评估,我们预计8月马来西亚棕榈油产量170万吨,环比增加11.6%,通过市场机构数据可以看出虽然马棕产量重回季节性上升趋势,但是整体产量水平仍不高,预计8月马棕进口数据在5万吨左右,8月马棕单月合计供应量在175万吨;需求方面,根据船运机构数据,我们推算8月马来西亚棕榈油出口120万吨,环比减少14.8%,国内消费30万吨,单月总需求合计150万吨,单月马来西亚棕榈油供过于求,库存上升。因此,我们预计8月马来西亚棕榈油结转库存175万吨,较7月库存上升,绝对库存水平与去年同期基本持平。

季节性上看,9-10月份仍是马来西亚棕榈油的旺产期窗口,目前我们预估9-10月份产量分别在180万吨和170万吨,但按照目前马棕产量恢复情况看,该产量预期能否达到仍存在疑问。同时出口数据也会有所增长,由于近期市场价格的上涨,印尼在9月份重新提高了出口关税,后期马棕出口数据预计走强,目前我们预估9-10月份出口均在140万吨。按照当前预估推算下来,未来9-10月份马来西亚棕榈油会出现增库状态,10月结转库存预计在200万吨附近,而10月库存也基本代表着年内马棕库存峰值。

四国内市场供需分析

国内粕类供需分析

8月国内豆粕结转库存98万吨,环比减少14万吨。8月沿海油厂菜粕库存1.5万吨,环比减少0.2万吨。8月份油厂大豆压榨开机提升,预估月度压榨量达到850万吨附近,虽然供应端产量增加,但由于下游终端采购和提货积极性增加,尤其是上半月受疫情影响,多个地区物流受限,下游大幅度增加备货库存,使得油厂库存压力得到一定消化。

南美大豆近月船期cnf报价610美元/吨,大豆盘面压榨利润-200元/吨。盘面榨利较差使得油厂采购进度依旧偏慢,四季度仍存在比较明显的采购缺口。但随着现货基差的上涨,油厂现货榨利较前期有所恢复。

饲料工业协会公布数据显示,7月全国工业饲料总产量2556万吨,环比增长1.9%,同比增长13.1%。今年1-7月全国饲料总产量16489万吨,同比增长19.8%。总体来看,国内饲料消费需求依旧保持稳定增长趋势。南美大豆集中到港高峰已过,国内大豆到港压力较前期明显下降,再加上下游终端提货和采购积极性的增加,8月份豆粕表观消费明显好转,带动现货基差大幅上涨。目前华南豆粕基差M01+160,华南菜粕基差RM01+250。

国内油脂供需分析

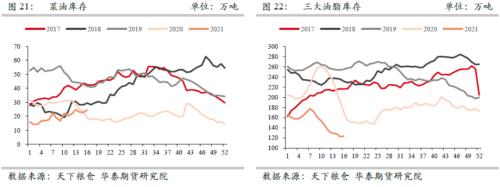

8月国内豆油商业库存115万吨,环比减少7万吨;菜油商业库存51万吨,环比减少2万吨;棕榈油库存47万吨,环比增加12万吨;三大油脂合计库存213万吨,环比增加3万吨。8月份国内三大油脂库存延续回升态势,但库存增量主要体现在棕榈油上,豆油和菜油库存出现不同程度去化,同时三大油脂整体库存仍不高。

马来西亚棕榈油近月船期cnf报价1180美元/吨,棕榈油盘面进口利润-800元/吨;阿根廷豆油近月船期cnf价格1362美元/吨,豆油盘面进口利润-1750元/吨;加拿大菜油近月船期cnf价格1417美元/吨,菜油盘面进口利润-1100元/吨。由于东南亚棕榈油产量恢复始终不及预期,叠加新作加拿大菜籽减产等问题,海外油脂进口成本高企,导致国内三大油脂盘面进口利润仍维持大幅倒挂状态。

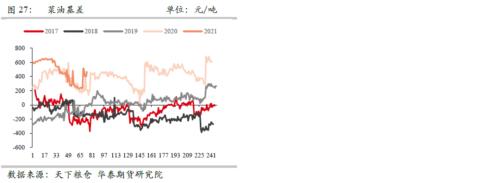

随着开学及传统假日到来,下游终端油脂消费水平逐渐回升,餐饮及食品加工企业采购量增加,带动国内油脂现货基差抬升。后期进口大豆和菜籽到港压力较前期明显下降,国内供应压力减轻,油脂现货基差仍将保持强势。目前华北一级豆油基差Y01+580,华南24度棕榈油基差P01+1000,华东四级菜油基差OI01+100。

五行情观点及策略

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章