油脂油料:6月市场分析及展望

来源:华泰期货 2021-06-08 10:16:02

摘要:

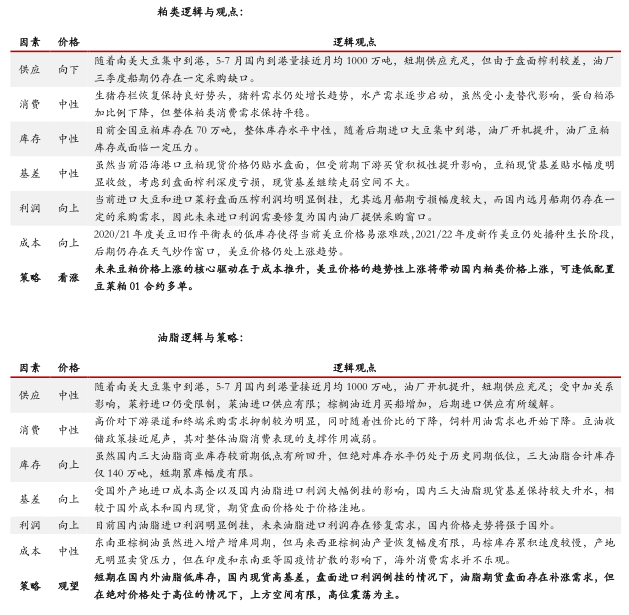

粕类:随着南美大豆集中到港,5-7月国内到港量接近月均1000万吨,短期供应充足,但由于盘面榨利较差,油厂三季度船期仍存在一定采购缺口。生猪存栏恢复保持良好势头,猪料需求仍处增长趋势,水产需求逐步启动,虽然受小麦替代影响,蛋白粕添加比例下降,但整体粕类消费需求保持平稳。目前全国豆粕库存在70万吨,整体库存水平中性,随着后期进口大豆集中到港,油厂开机提升,油厂豆粕库存或面临一定压力。虽然当前沿海港口豆粕现货价格仍贴水盘面,但受前期下游买货积极性提升影响,豆粕现货基差贴水幅度明显收敛,考虑到盘面榨利深度亏损,现货基差继续走弱空间不大。当前进口大豆和进口菜籽盘面压榨利润均明显倒挂,尤其远月船期亏损幅度较大,而国内远月船期仍存在一定的采购需求,因此未来进口利润需要修复为国内油厂提供采购窗口。2020/21年度美豆旧作平衡表的低库存使得当前美豆价格易涨难跌,2021/22年度新作美豆仍处播种生长阶段,后期仍存在天气炒作窗口,美豆价格仍处上涨趋势。未来豆粕价格上涨的核心驱动在于成本推升,美豆价格的趋势性上涨将带动国内粕类价格上涨,可逢低配置豆菜粕01合约多单。

油脂:随着南美大豆集中到港,短期供应充足;受中加关系影响,菜籽进口仍受限制,菜油进口供应有限;棕榈油近月买船增加,后期进口供应有所缓解。高价对下游渠道和终端采购需求抑制较为明显,同时随着性价比的下降,饲料用油需求也开始下降。豆油收储政策接近尾声,其对整体油脂消费表现的支撑作用减弱。虽然国内三大油脂商业库存较前期低点有所回升,但绝对库存水平仍处于历史同期低位,三大油脂合计库存仅140万吨,短期累库幅度有限。受国外产地进口成本高企以及国内油脂进口利润大幅倒挂的影响,国内三大油脂现货基差保持较大升水,相较于国外成本和国内现货,期货盘面价格处于价格洼地。目前国内油脂进口利润明显倒挂,未来油脂进口利润存在修复需求,国内价格走势将强于国外。东南亚棕榈油虽然进入增产增库周期,但马来西亚棕榈油产量恢复幅度有限,马棕库存累积速度慢,产地无明显卖货压力,但在印度和东南亚等国疫情扩散影响下,海外消费需求并不乐观。短期在国内外油脂低库存,国内现货高基差,盘面进口利润倒挂的情况下,油脂远月合约存在补涨需求,但在绝对价格处于高位的情况下,上方空间有限,高位震荡为主。

策略:

粕类:单边谨慎看多

油脂:短期高位震荡

风险:

粕类:非瘟疫情大规模爆发;人民币汇率持续升值

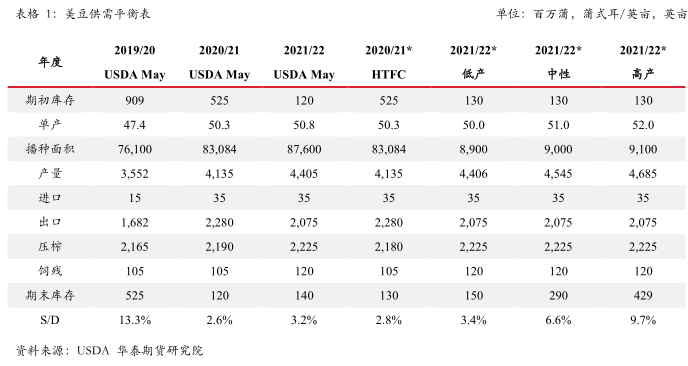

1美豆平衡表分析

USDA公布4月美豆压榨量170百万蒲,同比减少7.4%,美豆旧作库存较低,使得美国国内油厂可用大豆原料紧张,美豆月度压榨量环比和同比均出现明显下滑。同时,我们看到近期美豆粕和美豆油出口销售及装船量较少,当前美豆粕和美豆油出口进度明显低于历史同期水平。因此,我们下调了2020/21年度美豆旧作压榨和美豆粕及美豆油出口预估,其中将美豆压榨从2190百万蒲下调至2180百万蒲,从而使得2020/21年度美豆旧作结转库存上升至130百万蒲。

USDA在5月供需报告中,给出了首次2021/22年度美豆平衡表预估,其中面积沿用3月面积报告的8760万英亩,单产沿用50.8蒲/英亩的趋势单产,因此总产量预估仅4405百万蒲,与新作美豆需求预估基本平衡,新作平衡表依然延续了低库存状态。但后期新作美豆的实际面积和单产仍存较大调整空间,尤其是在今年美豆播种进度较快的情况下,后期播种面积数据或将上调。根据不同情景状态,我们给出了“低产”、“中性”和“高产”三种假设预估,分别对应了种植面积和单产不同状态的预估。目前来看,在“低产”状态下,新作美豆库存基本与旧作持平,维持低库存状态;在“中性”状态下,新作美豆库存小幅回升至3亿蒲附近,库存出现一定改善,但库销比仍在6.6%的低位,对应当前CBOT远月2111合约1400美分左右的美豆价格,新作美豆价格很难出现趋势性反转;在“高产”状态下,新作美豆库存上升至4亿蒲以上,库销比升至10%附近,该状态下美豆库存紧张状态将得到明显改善,新作美豆价格或出现趋势性反转下跌。

2马棕平衡表分析

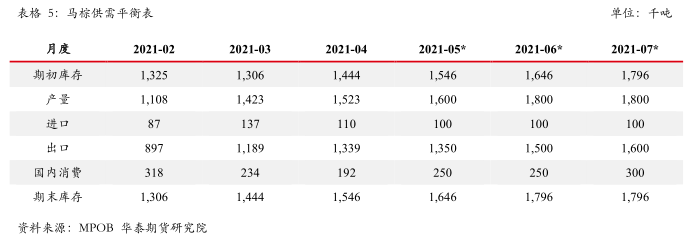

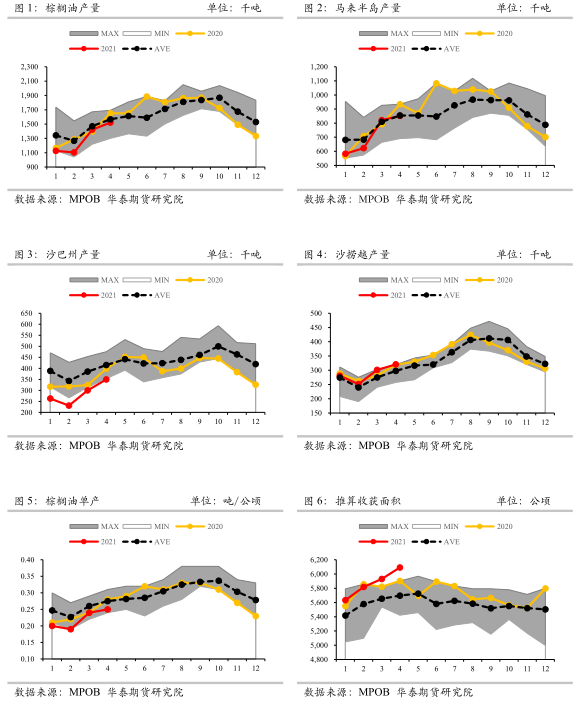

产量方面, UOB数据显示5月1-31日马来西亚棕榈油产量环比增加4%,其中马来半岛环比持平,沙巴环比增加12%,沙捞越环比增加2%,该数据反映出虽然目前马来西亚棕榈油产量处于季节性恢复过程中,但产量回升幅度仍较小,马棕产量压力并不大。

出口方面,ITS数据显示5月马来西亚棕榈油出口142万吨,环比增加2万吨。其中,5月出口至中国13.8万吨,环比增加1万吨;出口至印度38.8万吨,环比减少4万吨;出口至欧盟39.7万吨,环比增加6万吨。分地区出口数据中可以看出,印度受疫情爆发影响,5月进口量走弱,欧盟进口增加弥补印度需求损失。

综合评估,我们预计5月马来西亚棕榈油产量160万吨,环比增加5%,通过SPOMMA和UOB等市场机构数据可以看出马来半岛和沙捞越地区产量恢复幅度一般,产量增长贡献主要来自于前期产量偏低的沙巴地区;因马来西亚与印尼之间出口关税的差异,预计5月进口依然会维持10万吨左右的数量;需求方面,根据船运机构数据,我们推算5月马来西亚棕榈油出口135万吨,环比增加0.8%,国内消费25万吨,单月总需求合计160万吨,我们预计5月马来西亚棕榈油结转库存165万吨,较4月库存增加10万吨,继续呈现季节性增库趋势,但绝对库存水平仍不高。

6-7月份马来西亚棕榈油将延续季节性增产趋势,目前我们预估6-7月份产量分别在180万吨。同时出口数据也会有所增长,但印尼方面的产量恢复可能会使得今年马来出口数据较往年同期偏低,目前我们预估6-7月份出口分别在150万和160万吨,出口预估的变数在于后期印度疫情对当地油脂消费需求的影响程度,如果影响扩大,后期实际出口量或低于当前预估。按照当前预估推算下来,未来6-7月份马来西亚棕榈油会出现小幅增库状态,7月结转库存预计在180万吨附近。按照该库存趋势看,三季度末马来西亚棕榈油库存预计回升至200万吨附近。

3国内市场供需分析

国内粕类供需分析

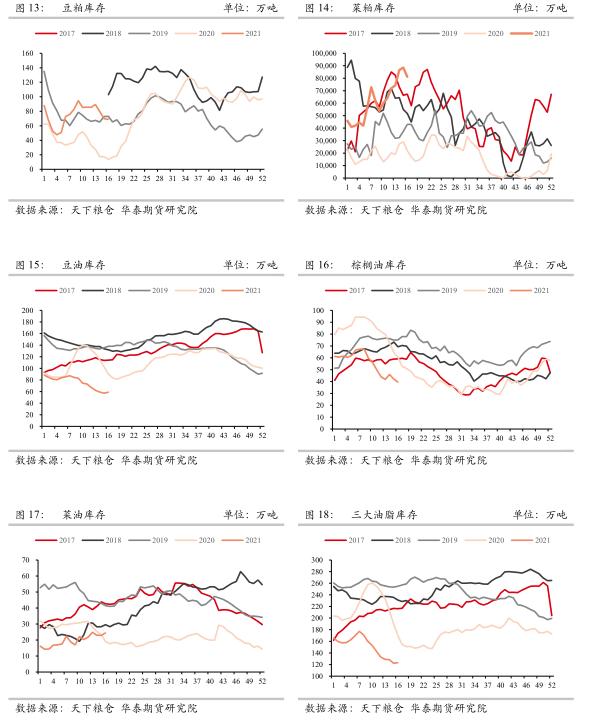

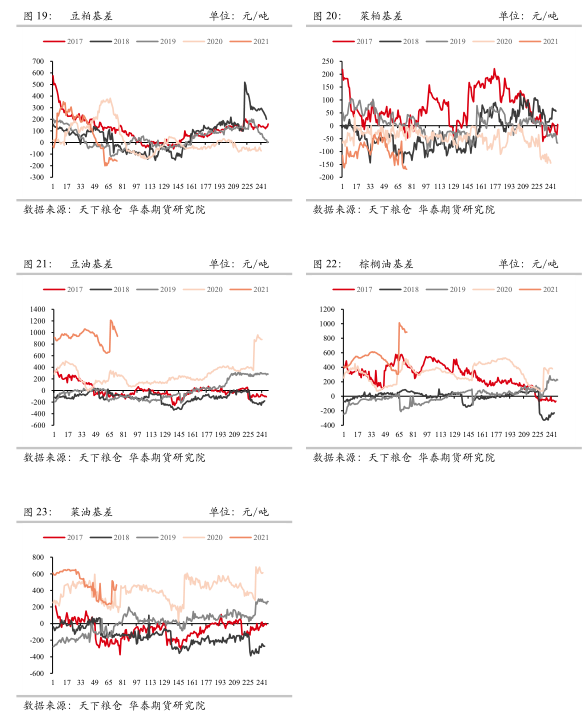

5月国内进口大豆960万吨,同比增2.3%,环比增29%。2020/21年度至今(10-5月)国内累计进口大豆6400万吨,累计同比增加10.6%。5月国内豆粕结转库存71万吨,环比增加1万吨。5月沿海油厂菜粕库存8万吨,环比持平。

南美大豆近月船期cnf报价640美元/吨,大豆盘面压榨利润-250元/吨。盘面榨利较差抑制短期国内进口采购需求,国内油厂采购节奏明显放缓,后期进口采购存在缺口。前期已经采购的大豆船期也在不断向后推迟。

5月猪价快速下跌,生猪存栏恢复良好,猪料消费需求向好,但禽料受养殖利润影响需求有所走弱,同时水产需求的增长也并未达到前期市场普遍的乐观预期。下游贸易商及终端按需采购,合同及物理库存保持中性水平,虽然国外美豆成本端价格坚挺,但短期在国内并不缺货的现实下,下游采购保持谨慎态度,国内现货基差仍被短期供应压力拖累,目前华南豆粕基差M09-100,华南菜粕基差RM09-60。

国内油脂供需分析

5月国内豆油商业库存80万吨,环比增加14万吨;菜油商业库存22万吨,环比增加1万吨;棕榈油库存44万吨,环比减少8万吨;三大油脂合计库存146万吨,环比增加7万吨。5月份国内三大油脂库存企稳回升,随着收储政策执行接近尾声,国内油脂表观消费需求走弱,叠加油脂消费进入季节性淡季,国内油脂库存得到一定程度的修复。

印尼棕榈油近月船期cnf报价1080美元/吨,棕榈油盘面进口利润-400元/吨;阿根廷豆油近月船期cnf价格1370美元/吨,豆油盘面进口利润-1600元/吨;加拿大菜油近月船期cnf价格1840美元/吨,菜油盘面进口利润-3300元/吨。目前三大油脂盘面进口利润依然维持大幅倒挂状态,国外油脂价格在生物柴油消费需求的带动下不断走高。

5月上旬油脂价格突破上涨,下旬开始价格回落调整。整体来看,在油脂绝对价格处于高位的情况下,下游终端利润较差,渠道和终端采购态度均表现谨慎,尽量降低库存,随用随采为主,短期高价对采购需求的抑制非常明显,下游采购成交始终不积极。同时豆油临储政策执行接近尾声,油脂表观消费需求明显下降,国内油脂库存开始累积,现货基差开始走弱。目前华北一级豆油基差Y09+700,华南24度棕榈油基差P09+980,华南四级菜油基差OI09+580。

4行情观点及策略

(文章来源:华泰期货)

相关文章

猜你喜欢

今日头条

图文推荐