油脂油料二季报:供需“缺口”到“紧平衡”的过渡,行情意犹未尽

来源:天风期货研究所 2021-05-02 13:22:11

农产品(行情000061,诊股)行情复盘-外盘

数据更新时间:2021/4/19

农产品行情复盘-豆粕/玉米

数据更新时间:2021/4/19

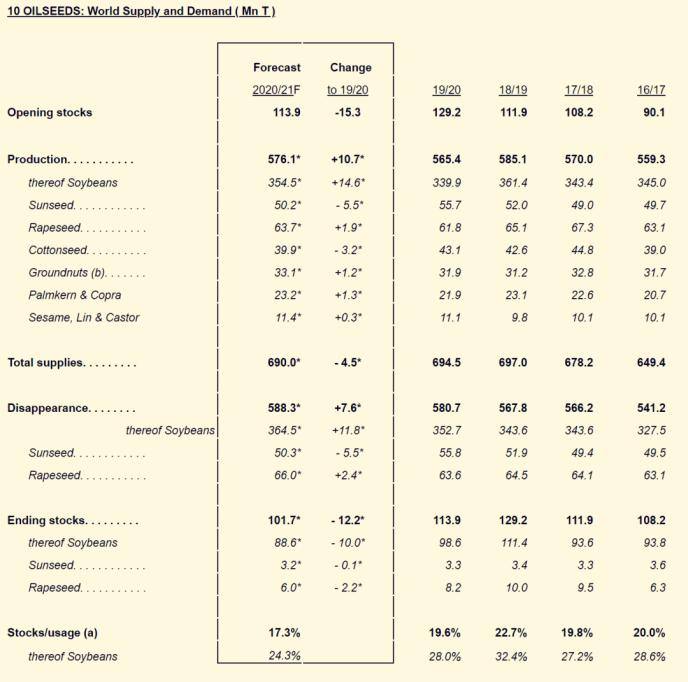

全球平衡表——2020/21年度供需改善

数据更新时间:2021/4/19

油料供应因素展望

2020/21油料的供应:旧作严重紧张已成事实

2020/21的库消比:止跌维稳

USDA 4月份WASDE报告数据显示,全球大豆2020/21市场年度末,库消比23.51%较3月份数值上调近1个百分点。从时间和空间的角度,全球大豆库消比都有止跌回升的迹象。那么新作又当如何?

2021/22的美国种植意:符合预期

3月31日,USDA种植意向报告预期? 新作大豆种植面积增加452万英亩,较之前2月份展望报告增幅下滑;玉米播种面积增加30万英亩。和我们自己的预期较为接近,预期的基于如下:

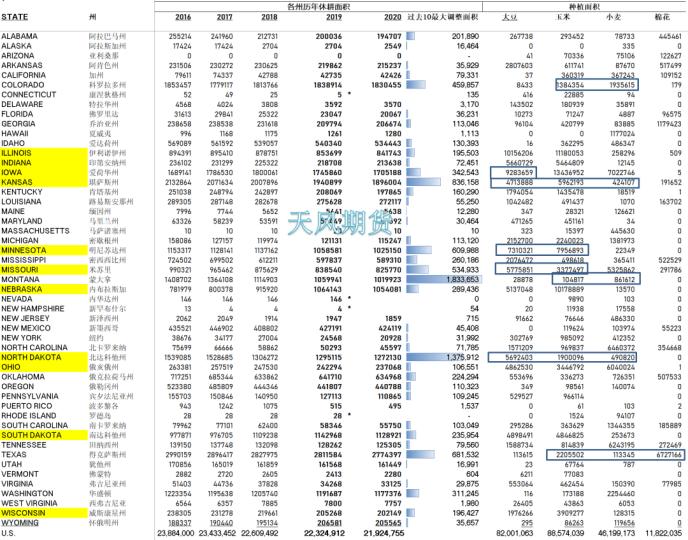

过去10年休耕面积调整状况

在过去10年中,休耕面积调整较大的州有科罗拉多州、爱荷华州、堪萨斯州、明尼苏达州、密苏里州、蒙大拿州、北达科他州、德克萨斯州。该几州多数是大豆、玉米、小麦和棉花的主产州(如下图所示)。

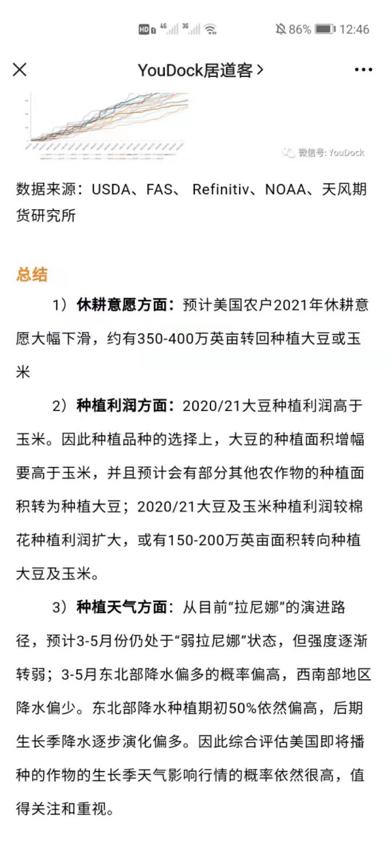

种植利润的上升或降低农户的休耕意愿

在过去20年中,我们对调整较大的10个州的休耕面积和上一年度的种植利润做了一个简单的对比发现,利润处于区间中值以上的年份休耕面积均出现了大幅的下滑。基于农场销售平均价,除了小麦之外,大豆和玉米的种植利润均有大幅上扬。保守预估该8个州休耕面积综合减少150-200万英亩之间。基于该8州休耕面积占全美休耕面积的比例,预计全美休耕面积下滑350-400万英亩。

备注:种植利润基于完全成本计算。近几年的固定成本是2012年的调研数据,因此近几年的实际种植利润要比图中的维持高一些。

种植替代:大豆种植意愿要强玉米种植意向

由于种植土地的重叠,选择玉米或大豆不能单从该作物本身的种植利润判断,而更应考虑此二者的相对种植利润。

柱状图中,红色代表转种大豆的面积,蓝色代表转种玉米的面积。可以看出,一般情况下,大豆种植利润高于玉米种植利润,在二者利润变化走势趋同时,较高种植利润的作物面积将替代较低者;若某一作物较另一作物自身种植利润转变较大时,作物面积变化敏感度将随之增加。

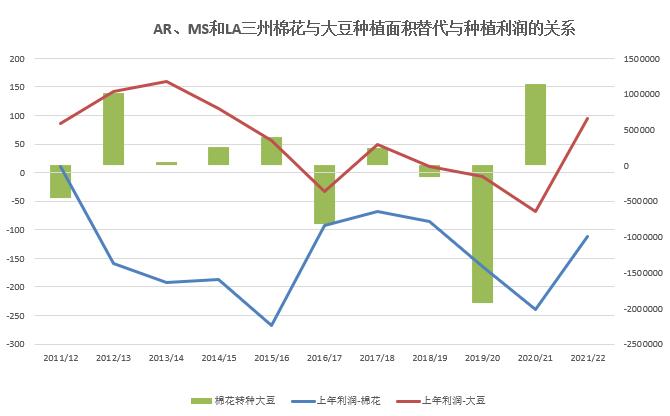

种植替代:大豆、玉米对棉花的种植替代

美国大豆、玉米和陆地棉在阿肯色州、路易斯安那州和密西西比州等三个地区种植可以相互替代,根据以下两张图显示,在大豆利润较棉花种植利润优势明显扩大时下个年度部分的棉花种植面积转向种植大豆,过去10年中最大替代面积约100万英亩;在玉米种植利润较棉花种植利润优势较为明显扩大时下个年度部分的棉花种植面积转向种植玉米。根据今年的利润状况,预期将有150-200万英亩的棉花种植面积转向种植大豆和玉米,其中以转向种植大豆为主。

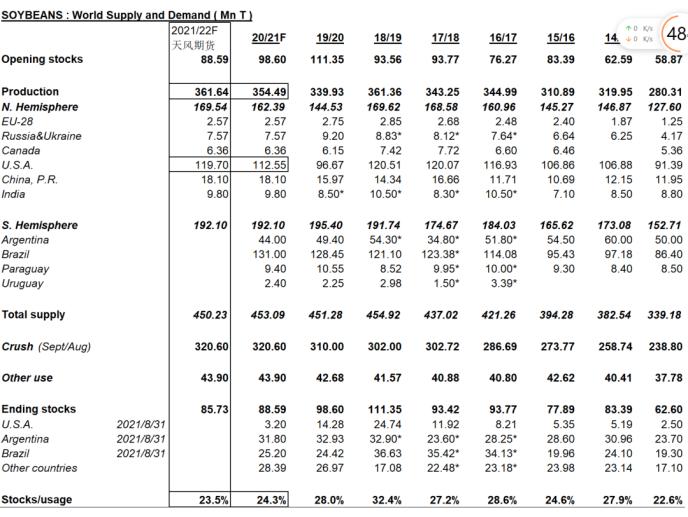

2021/22全球大豆平衡表预测:继续偏紧概率很高

基于目前面积预期8760万英亩和去年单产50.2计算,美豆或将去年增产710万吨,在假如全球压榨和其他消费不变的情况下,期末全球的结转库存8573万吨,低于上一年度的8859万吨,库消比较上年度下滑0.8个百分点,以致于库销比低位徘徊。

如果有变数:

假如美国天气正常,单产提升至52,库消比上调至24.7%,高于上一年度,如果天气不正常,单产掉至47.5,库消比21.7%,远低于去年的24.3%;因此美国天气对库消比例回升还是继续下滑至关重要。

假如美国播种面积超预期到9000万英亩,库消比24.4%和上年度持平,假如面积不及预期,库消比继续下滑;

两个极限,如果面积9000,单产47.5,库消比22.6%,较上年度下滑;如果面积下滑至8500,单产52,库消比23.47%,依然偏低。

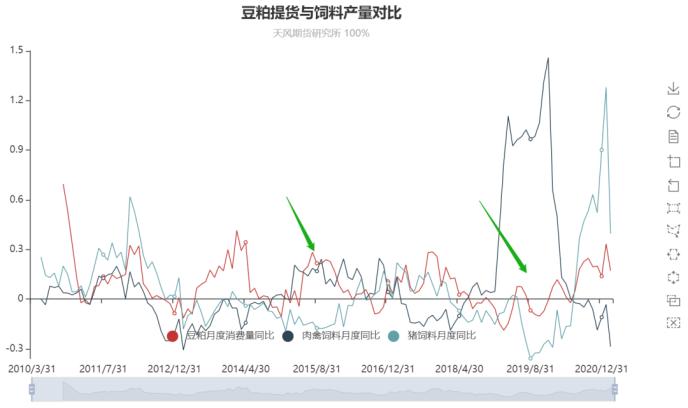

饲料需求:保守的增幅预期及结构调整

首先,我们对生猪的存栏恢复进度较市场偏乐观一些,因此在2021年的猪饲料的增幅预期上保守估计10%,较去年的16%略低;此外,由于肉禽和蛋禽的养殖利润不佳,预期肉禽饲料和蛋禽增幅均为-4%;总饲料产量增幅预估约2.7%;以上是最保守的估计,饲料总产量的增幅区间预计在2.5%-7%。

油脂供需因素展望?

P-2020年库存下滑的原因

东南亚棕榈油减产,其中包括面积增幅下滑&单产下滑(施肥下滑(滞后两年),干旱因素、劳工缺乏问题);

中国豆油收储,去年收了部分豆油,未来继续收储的可能或依然存在;

欧洲小品种植物油减产,国际市场葵花籽油和菜油领涨;

新冠疫情的恢复,修复生物柴油预期。

2020年东南亚种植面积增速和单产的显著下滑

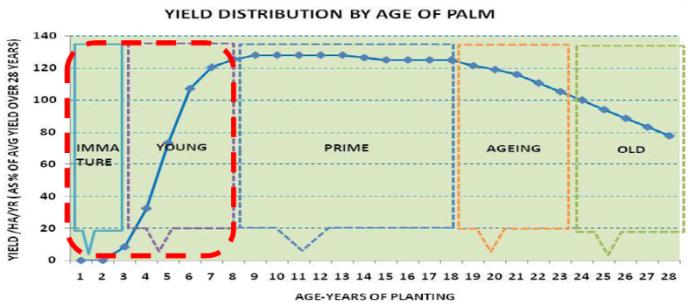

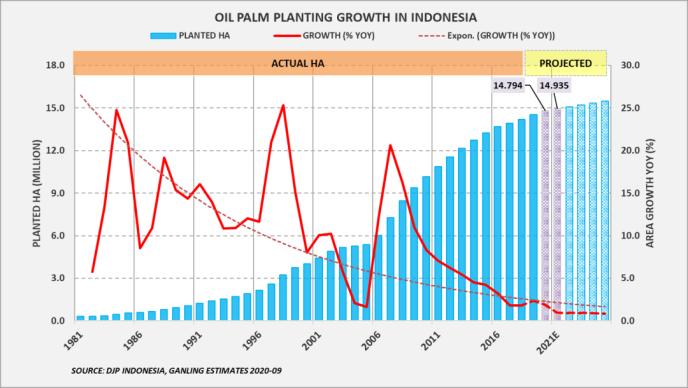

印尼:2015/16年棕榈油园产业基金-加大税收,降低面积增速,补贴生物柴油;根据棕榈树树龄单产曲线,恰是影响了2020-2022年的产量增速;据悉政府已经冻结了种植许可证的发放,一些主要的种植园公司采取了NDPE政策,暂停进一步向泥炭地和森林扩张。

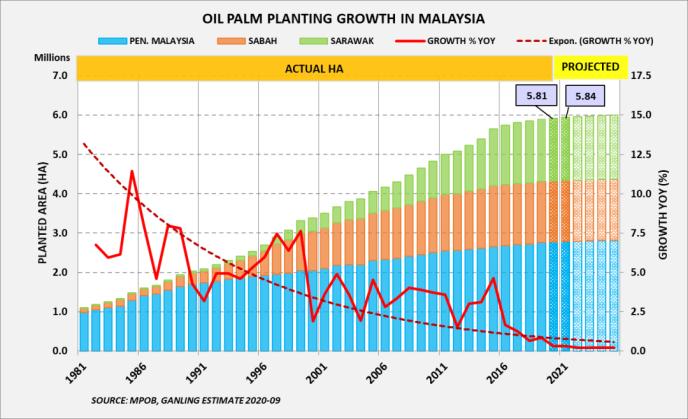

马来:劳工约束、降水约束,行业周期;计划在2023年前将种植面积限制在650万公顷,预计从2021年起增长停滞或可忽略不计。

2021 天气中性预期,暂且维持相对乐观产量预期

2020年4月份,我们预期到2020年有严重的拉尼娜天气,类似于1998年;具体做了2次减产预期。

2021整体是处于比较无序的状态,因此很难有显著的方向上的预判,这需要后期跟踪月度频率的变化;

维持2021年较为乐观的增产预期。

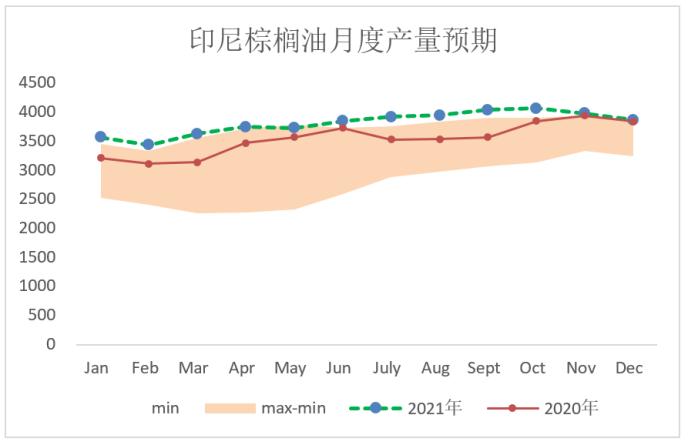

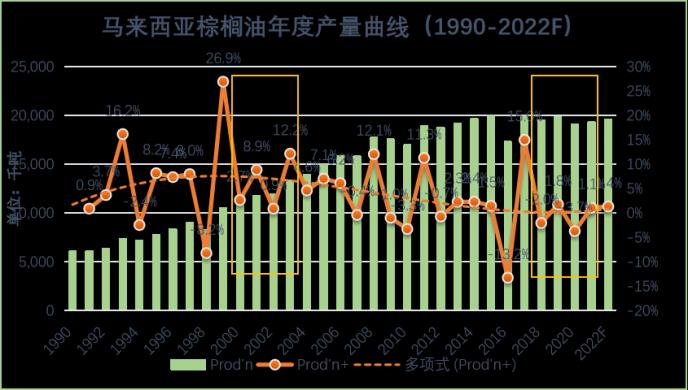

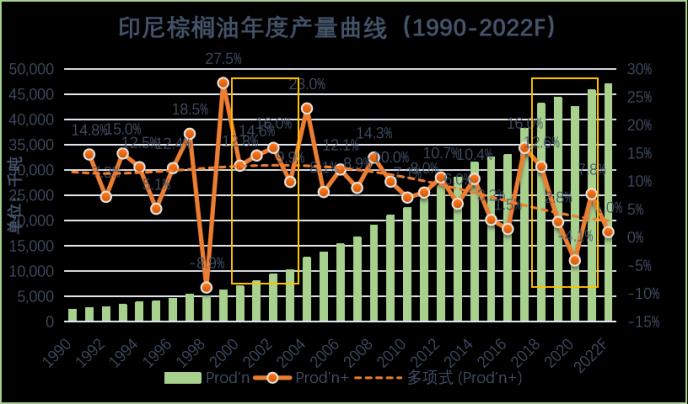

2021年度产量变化预期,马来+1.1%,印尼+7.8%

马来产量预期:2021年预期产量增1.1%至1934万吨,2022年预期增1.4%至1960万吨,作为对比,2020年产量下滑3.7%。

印尼产量预期:2021年预期产量增7.8%至4580万吨,2022年预期增1.0%至4700万吨,作为对比,2020年产量下滑4.1%。

2020/21印度油脂需求对行情的影响维持中性预期

2019/20年 印度植物油消费1337万吨,较上年度的1546万吨减少210万吨;

2020/21市场年度前3个月份消费328万吨,较上年度340万吨万吨略低,此外由于印度目前植物油库存和去年水平相当,在目前印度新冠疫情相对严重的对当前市场年度的需求维持在去年的水平。维持对行情的影响的中性预期。

020/21 中国油脂需求维持回升预期

2019/20年 三大油脂消费2546万吨,较上年度2426万吨略增5%,其中包含了对下品种油和猪油的替代。

2020/21年市场前5个市场年度消费1111万吨,较去年同期增加162万吨,对当前年度需求预期维持200-300万吨的增量。

2021年生物柴油对植物油需求预期再度上调

2019/20年 三大油脂消费2546万吨,较上年度2426万吨略增5%,其中包含了对下品种油和猪油的替代。

2020/21年市场前5个市场年度消费1111万吨,较去年同期增加162万吨,对当前年度需求预期维持200-300万吨的增量。

结论小结

全球油料供应预计在2021/22市场年度继续维持偏紧的状态,二季度主要关注因素在美国播种,如果面积超预期且单产偏高,库消比略有回升,驱动美盘行情回落;如果播种面积不及预期或天气影响单产,库消比仍会下调1至3个百分点,美盘行情依然保持偏强。

全球油脂供应端,东南亚棕榈油产量乐观预期增加400万吨左右;需求端,中国需求及生物柴油链条需求增幅或可可基本覆盖供应端的增幅,年度上油脂难大幅回落。但在季节性上,棕榈油的增产季仍会对价格有一定的约束,季节性回调预期依然存在。

国内饲料需求端,根据生猪产能恢复进度,我们预计国内饲料产量在2021年的增幅在2.7%-6%,相比2020年的10.4%略有下滑,由于每种饲料消费性不同,饲料结构调整会导致豆粕消费季节性有所调整。因此,粕类行情意犹未尽,但空间有限。

本文数据来源:USDA、油世界、MPOB、MPOC、天下粮仓、中国海关、全国饲料工业协会、GAPK、SEA、NOAA、WIND、天风期货研究所

猜你喜欢

今日头条

图文推荐