建投调研:预期趋于一致 饲料油脂上下游对峙加剧

来源:CFC农产品研究753人参与讨论 2021-04-26 09:16:21

调研时间:2021.4.19-2021.4.23

调研对象:广东地区油厂、贸易商、饲料厂

春节以来油脂市场走出一波惊艳的上涨行情。但2021年新季巴西大豆陆续到港,国内的压榨企业将如何调整买船进度,未来供应紧张还是宽裕,国内饲料需求复苏速度,棕油豆油及豆粕未来走势将如何演绎,都值得深入产业调查研究。

CFC农产品本周走进广东市场——国内重要的油脂油料市场,大豆压榨产能在全国位列前三,棕榈油、豆油库存和交易量仅次于华东市场,是油脂油料行情走势的风向标。

从结果看,油脂油料产业目前预期趋于一致,各家采取的策略也惊人的相同。虽然近月到港压力确定,但远月油厂的应对策略,将为后市走向增添变数。

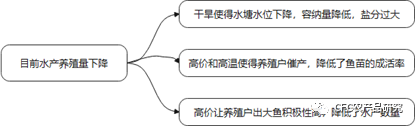

养殖:生猪肉禽分化,水产近弱远强

生猪养殖在下半年的复苏是市场的共识,禽类虽然在过去一年长期亏损,但相关养殖企业仍旧处于博弈过程,大规模去产能淘鸡的情况在近两月还看不到。拉长到全年,亏损继续持续一定会带来拐点,肉禽整体供应会下降。

水产养殖是广东的重头戏。过完年以来的高温让1,2月存量水产生长比较快,但持续干旱少雨让投苗出现问题。但整体上看今年良好的鱼价让后续养殖并不悲观,预计5月份养殖会开始上量,全年整体养殖数量会较去年略有增加。

饲料:配方灵活多变,价格才是关键

饲料配方,今年价格冲击使得国内对玉米-豆粕型欧美配方的固定观念松动,饲料配方走向灵活多变的局面。配方相对固定的是水产的特水料和生猪的前端料和母猪料,而普水料、育肥料和禽料配方灵活。

蛋白饲料中豆粕、菜粕和葵粕相互间替代性较强,葵粕是目前粕类中最具性价比的品种,在饲料中会尽可能多的添加,但较差的颜色和口感限制了其用量。菜粕在广东仍是水产的主料,目前500以上的价差使得其具有相当的性价比。能量饲料中小麦、大麦、稻谷和高粱目前替代玉米用量较大。由于地理优势,海运便利,进口的大麦稻谷高粱被广东地区广泛使用,而陈化小麦主要使用于北方。由于今年植物油价格整体高涨,饲料中使用动物油的比例开始上升,广东地区猪油鸭油罗非鱼油都有使用。

对于饲料厂而言,价格是替代选择的关键,目前杂粕和非玉米谷物无疑具有比价优势。由于营养问题,饲料中玉米被替代的比例较高,而豆粕相对降幅有限。今年储备拍卖中用于饲料的小麦约在4000-5000万吨,由于小麦蛋白含量较玉米高4%,其理论上会降低豆粕350-450万吨的用量。但实际上许多饲料企业在使用小麦替代玉米的同时并未调整豆粕比例。

豆粕:上下游陷入僵持,油厂应对是关键

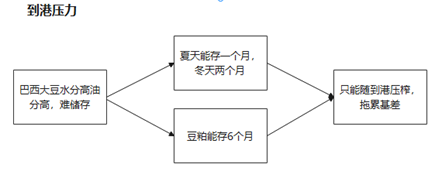

由于南美高水分大豆不耐储的特点,市场均对接下来两个月的到港压力有所预期,同时广东地区豆粕的库容并不大,随着压榨上量油厂压力将会大增。因此油厂积极售卖5-6月的近月合约,而远月合约由于榨利迟迟未能给出,未采购大豆头寸不少,且需求复苏的预期在,油厂售卖的价格较高。

中下游贸易商和饲料厂也对到港压力非常笃定,认为油厂目前给出的基差价格偏高,在集中到港的5,6月份会呈现下降趋势,因此购买近月头寸的积极性不高。而7-9的远月合约虽然下游看好需求复苏,但因为油厂榨利问题,售卖的头寸不多且价格较高,销售进度同样缓慢。因此,随买随用,择机购买低位的一口价成为了中下游普遍的选择。

总的来说,豆粕上下游目前对于后续行情的判断基本趋于一致,各自采取的策略也十分相似。对于近月的豆粕而言,需求跟不上庞大的供给增长的局面相对缺确定,基差与价格在5月将持续承压。但对于6月份之后的粕价,油厂应对策略带来的变数仍然存在:

1、油厂对于远月头寸采购不足,如果榨利迟迟无法给出,油厂可能会减少购买和压榨,改善后续供给格局;

2、即使当前榨利给不出,部分油厂选择保持购买和开机,赚取全年的平均利润,还有油厂通过反向榨利套利的方式增加榨利反弹带来的收益;

因此即使需求的复苏是确定性的,供给的变数依然很大,油厂策略和美豆波动会让豆粕后市波动仍然不低。

油脂:近强远弱格局确立,豆棕库存或面临分化

当下虽处于油脂消费淡季,国内豆棕库存双低使得近期的油脂市场强势。但对于后市而言,油脂整体供应并不需要担心,棕榈的产量恢复和豆油随压榨增长都会让下半年的油脂市场从供需紧张的局面里改善。因此,市场各方对油脂价格面临的近强远弱格局形成了较为清晰的共识。

在此基础上,油脂产业中下游看跌后市基差,因此正在积极出货近月现货,而对于远月的油厂基差报价谨慎。于此相对,油厂虽然有很强的卖远月基差锁榨利的需求,但由于大豆的负榨利和棕榈的进口倒挂,降低远月基差并不现实。因此油脂行业上下游也陷入对峙,油厂无降价基础,下游看低基差选择减少头寸持有。

对于后市的两种油脂而言,棕榈油在进口倒挂的情况下和基差走低的格局下,国内不具备加大进口补库的基础,库存预期增长有限。而豆油则会随着到港压榨和豆粕需求回升面临供给宽松的局面,同时收储的结束也会带来表观消费骤减,后续库存将会快速增长。虽然油脂整体下跌行情一致,两种油脂库存的分化会使得豆棕也面临走缩压力。

(文章来源:CFC农产品研究)

相关文章

猜你喜欢

今日头条

图文推荐