油脂油料:8月市场分析及展望

来源:华泰期货 2021-08-10 11:23:39

内容摘要:

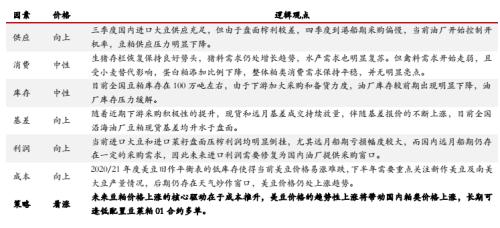

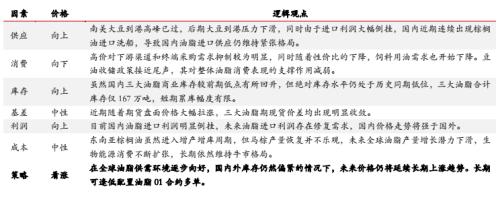

粕类:三季度国内进口大豆供应充足,但由于盘面榨利较差,四季度到港船期采购偏慢,当前油厂开始控制开机率,豆粕供应压力明显下降。生猪存栏恢复保持良好势头,猪料需求仍处增长趋势,水产需求也明显复苏。但禽料需求开始走弱,且受小麦替代影响,蛋白粕添加比例下降,整体粕类消费需求保持平稳,并无明显亮点。目前全国豆粕库存在100万吨左右,由于下游加大采购和备货力度,油厂库存较前期出现明显下降,油厂库存压力缓解。随着近期下游采购积极性的提升,现货和远月基差成交持续放量,伴随基差报价的不断上涨,目前全国沿海油厂豆粕现货基差均升水于盘面。当前进口大豆和进口菜籽盘面压榨利润均明显倒挂,尤其远月船期亏损幅度较大,而国内远月船期仍存在一定的采购需求,因此未来进口利润需要修复为国内油厂提供采购窗口。2020/21年度美豆旧作平衡表的低库存使得当前美豆价格易涨难跌,下半年需要重点关注新作美豆及南美大豆产量情况,后期仍存在天气炒作窗口,美豆价格仍处上涨趋势。未来豆粕价格上涨的核心驱动在于成本推升,美豆价格的趋势性上涨将带动国内粕类价格上涨,长期可逢低配置豆菜粕01合约多单。

油脂:南美大豆到港高峰已过,后期大豆到港压力下滑,同时由于进口利润大幅倒挂,国内近期连续出现棕榈油进口洗船,导致国内油脂进口供应仍维持紧张格局。高价对下游渠道和终端采购需求抑制较为明显,同时随着性价比的下降,饲料用油需求也开始下降。豆油收储政策接近尾声,其对整体油脂消费表现的支撑作用减弱。虽然国内三大油脂商业库存较前期低点有所回升,但绝对库存水平仍处于历史同期低位,三大油脂合计库存仅167万吨,短期累库幅度有限。近期随着期货盘面价格大幅拉涨,三大油脂期现货价差均出现明显收敛。目前国内油脂进口利润明显倒挂,未来油脂进口利润存在修复需求,国内价格走势将强于国外。东南亚棕榈油虽然进入增产增库周期,但马棕产量恢复并不乐观,未来全球油脂产量增长潜力下滑,生物能源消费不断扩张,长期依然维持牛市格局。在全球油脂供需环境逐步向好,国内外库存仍然偏紧的情况下,未来价格仍将延续长期上涨趋势。长期可逢低配置油脂01合约多单。

策略:

粕类:单边谨慎看多

油脂:单边谨慎看多

风险:

粕类:非瘟疫情大规模爆发;人民币汇率升值

油脂:全球新冠疫情持续影响;人民币汇率升值

产地天气分析

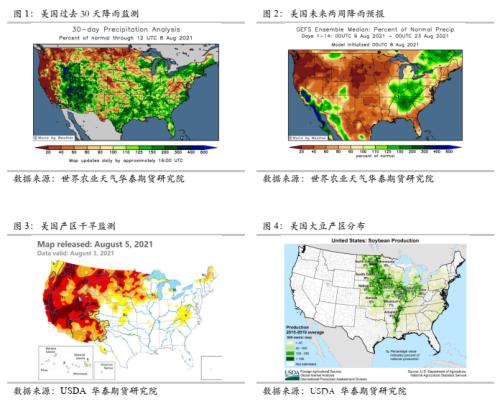

7月份美国大豆产区降雨仍然呈现出分布不均的特点,西部产区高温干旱,东部产区多雨的现象持续。中西部地区的高温少雨使得南北达科他州和明尼苏达州的土壤墒情继续恶化。从最新的天气预报可以看出,8月大部分时间美国大豆产区依然维持西部降雨稀少、东部降雨充沛的气候特点。这对于今年ND、SD和MN这几个州的大豆生长情况将构成非常大的挑战,其单产表现或对美国大豆整体单产水平形成拖累。

截至8月1日,新季美国大豆优良率60%,低于去年同期的72%和历史均值61%。分地区看,优良率表现最差的正是ND、SD和MN三个州,其优良率处在20-30%的低位区间,印证了今年西部产区长期干旱对当前大豆生长构成了不利影响。而东部的几个主产州,例如IL、IN和OH等因为享受到充沛的降雨,其优良率表现均在70%左右,生长情况表现良好,预计今年东部产区将创下较高的单产水平。

美豆平衡表分析

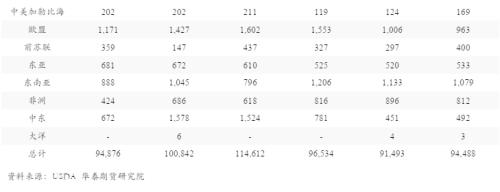

在7月报告中,USDA重点调整了全球大豆进口数据以及G3国家的大豆出口预估。考虑到目前中国大豆压榨进度开始放缓,中国油厂压榨利润较差,进口买船进度同样偏慢等原因,USDA将20/21年度中国进口大豆预估从1亿吨下调至9800万吨,同时将21/22年度中国进口大豆预估从1.03亿吨下调至1.02亿吨。中国进口大豆数据的调减导致G3国家大豆出口数据相应下调,其中20/21年度美国大豆出口预估下调0.1亿蒲至22.7亿蒲,20/21年度巴西大豆出口预估下调300万吨至8300万吨,20/21年度阿根廷大豆出口预估下调265万吨至370万吨。旧作需求的下调使得7月报告中G3国家的大豆平衡表出现不同程度的增库。

根据NASS最新公布的数据显示,6月美国大豆压榨仅162百万蒲,同比减少8.8%。按照目前美国国内大豆压榨进度推算,我们预计8月报告中USDA会下调20/21年度美国大豆压榨0.1亿蒲至21.6亿蒲,使得20/21年度美豆旧作库存上升至1.45亿蒲。

当然,对于8月报告,市场的关注重点将是21/22年度美豆单产的调整。在5月-7月报告中USDA是一直沿用美豆趋势单产50.8蒲/英亩,按照USDA的调整惯例,8月报告中USDA将发布第一次根据田间调查得出的单产调整。目前市场机构对此次单产预估在50-51蒲/英亩的区间,由于今年美国大豆产区天气条件并不完美,尤其是中西部产区经历了长时间的高温少雨,因此我们预计8月报告美豆单产将很难超过51蒲/英亩,这样一来,21/22年度美豆新作平衡表仍将维持低库存的紧张状态。

马棕平衡表分析

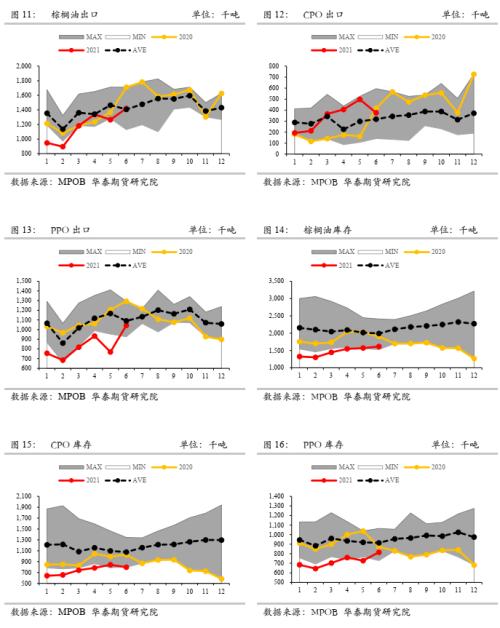

产量方面,MPOA数据显示7月1-31日马来西亚棕榈油产量环比减少6%,其中马来半岛环比减少4.3%,马来东部环比减少8.8%。正常来讲,二三季度是马来西亚棕榈油产量季节性环比上升的阶段,但是7月马棕产量却不升反降,说明当前阶段马棕产量表现仍较差。

出口方面,ITS数据显示7月马来西亚棕榈油出口144万吨,环比减少8万吨。其中,7月出口至中国24.4万吨,环比增加1.1万吨;出口至印度25.6万吨,环比减少10.7万吨;出口至欧盟42.5万吨,环比增加6.6万吨。分地区出口数据中可以看出,中国和欧盟进口保持稳定,但印度进口出现明显下降,拖累马棕出口数据。

综合评估,我们预计7月马来西亚棕榈油产量151万吨,环比减少6%,通过市场机构数据可以看出马来西亚棕榈油产量恢复形势较为悲观,劳动力短缺等因素限制了旺季马棕产量水平;因马来西亚与印尼之间出口关税的差异,预计7月进口依然会维持10万吨左右的数量;需求方面,根据船运机构数据,我们推算7月马来西亚棕榈油出口135万吨,环比减少5%,国内消费30万吨,单月总需求合计165万吨,单月马来西亚棕榈油供不应求,库存下降。因此,我们预计7月马来西亚棕榈油结转库存157万吨,较6月库存下降,绝对库存水平处于历史同期低位。

正常来讲,8-9月份马来西亚棕榈油将延续季节性增产趋势,目前我们预估8-9月份产量分别在175万吨和182万吨,但按照目前马棕产量恢复情况看,该产量预期能否达到仍存在疑问。同时出口数据也会有所增长,但印尼方面的产量恢复可能会使得今年马来出口数据较往年同期偏低,目前我们预估8-9月份出口均在140万吨。按照当前预估推算下来,未来8-9月份马来西亚棕榈油会出现增库状态,9月结转库存预计在195万吨附近,而9月库存也基本代表着年内马棕库存峰值。

国内市场供需分析

国内粕类供需分析

7月国内豆粕结转库存120万吨,环比增加2万吨。7月沿海油厂菜粕库存1.8万吨,环比减少1.7万吨。7月份随着油厂开机下降,供应端压力有所减轻,但7月下游需求同样处于淡季,因此豆粕库存仍处高位。不过近期因为疫情封锁等原因,下游开始加大采购和提货力度,油厂库存压力开始减轻。

南美大豆近月船期cnf报价620美元/吨,大豆盘面压榨利润-230元/吨。盘面榨利较差抑制短期国内进口采购需求,国内油厂采购节奏依然偏慢,不过近期豆粕现货基差明显反弹,尤其远月基差报价较高,一定程度上弥补油厂榨利亏损。

上半年国内豆粕消费需求一直保持相对稳定,虽然猪料产量大增带动豆粕消费,但禽料下降,再加上配方比例变化等因素拖累了豆粕消费增长。根据前期调研了解,今年由于饲料配方中小麦替代玉米,由于小麦蛋白含量比玉米高,所以饲料配方中豆粕添加比例被动下调,4000万吨小麦替代相当于减少400万吨豆粕需求,折合500万吨大豆需求。目前华南豆粕基差M09+20,华南菜粕基差RM09-60。

国内油脂供需分析

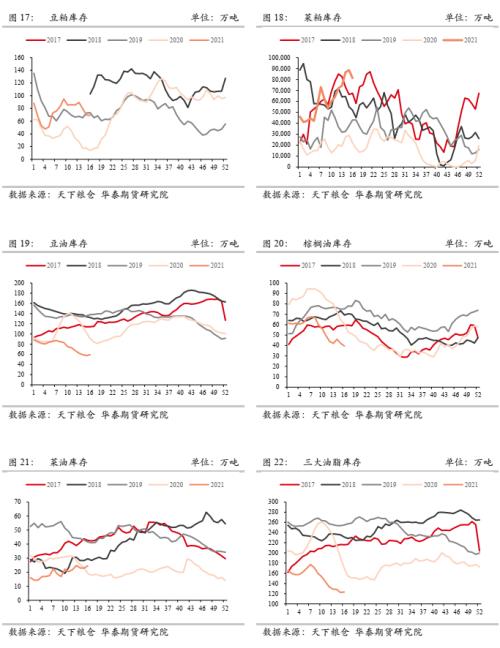

7月国内豆油商业库存98万吨,环比增加5万吨;菜油商业库存33万吨,环比增加6万吨;棕榈油库存36万吨,环比减少6万吨;三大油脂合计库存167万吨,环比增加5万吨。7月份国内三大油脂库存延续回升态势,随着收储政策执行接近尾声,国内油脂表观消费需求走弱,叠加油脂消费进入季节性淡季,国内油脂库存得到一定程度的修复。

印尼棕榈油近月船期cnf报价1170美元/吨,棕榈油盘面进口利润-700元/吨;阿根廷豆油近月船期cnf价格1384美元/吨,豆油盘面进口利润-2150元/吨;加拿大菜油近月船期cnf价格1530美元/吨,菜油盘面进口利润-1950元/吨。由于国际油脂供需始终维持紧张状态,国际油脂价格高企,而国内价格相对处于全球油脂价格洼地,导致目前国内三大油脂盘面进口利润依然维持大幅倒挂状态。

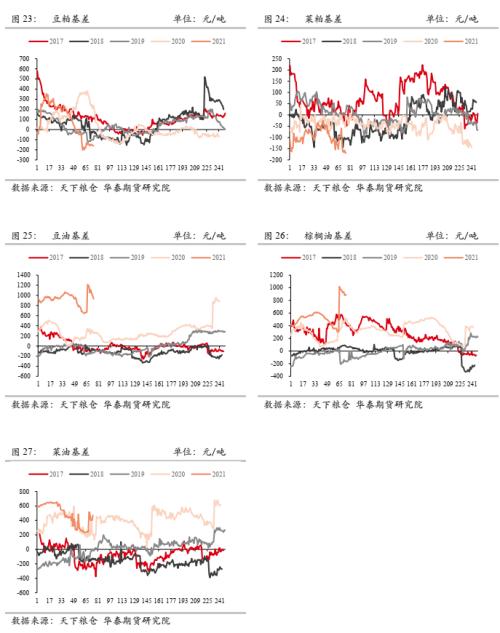

由于当前处于油脂消费淡季,再加上当前油脂价格高企,导致下游采购情绪较差,现货上涨相对乏力,但由于前期油脂期货盘面大幅贴水,所以7月份随着期货盘面的大幅上涨,油脂期现货基差均出现明显收敛,尤其是菜油基差大幅走弱。不过,后期随着消费淡季过去,再加上传统节假日的来临,油脂消费仍将保持韧性。目前华北一级豆油基差Y09+400,华南24度棕榈油基差P09+450,华东四级菜油基差OI09-50。

行情观点及策略

粕类逻辑与观点:

油脂逻辑与策略:

猜你喜欢

今日头条

图文推荐