关注宽货币向宽信用的转换

来源:屈庆债券论坛 2021-08-18 16:22:52

1

市场回顾与展望

周二股市大幅下跌,利率也明显下行,7月份宏观数据的几个关注点:

(1)汽车销售不行了,这主要是去年疫情后,汽车销售持续反弹,已经透支了。过去也出现过,如果一年汽车销售好,后一年就很差。本质上是需求就那么多,早用早透支。

(2)16-24岁失业率新高,大学生毕业压力大。所以物价也起不来,因为就业不行。就业人员平均工作时间在延长,至少说明在岗的人的工作还是饱和的,这意味着至少这部分人,不会产生新的失业。

(3)基建投资下降的快,和地方债发行慢,7月份疫情和暴雨都有关系。但是后期政策会发力,基建后期会反弹。制造业投资起不来,总需求下降的趋势还在,除了新型制造业,国家战略需求,其他的都很难起来。

(4)房地产数据继续放缓,这个是调控的结果。虽然大趋势不会放松,但是小修小补还是可能的。近期拍地中止,后期会更利于开发商拿地,那么房地产投资下滑速度也有望缓和。

(5)后续政策方面,光依靠货币政策肯定不行,货币政策只是创造宽松的环境,目前已经是了。财政要发力,才能形成宽货币的局面。所以昨天国务院常务会议说法是要用好降准的钱。并不是说要继续降准。当然,如果未来经济还没有起色,确实会再一次降准,估计要到4季度了。

所以,对债券市场,前期央行已经宽松了,再去炒这个宽松对债券的利好,已经没有必要。现在要担心“宽货币”如果向“宽信用”转化,对债券的利空到底有多大。

2

经济超预期下行,内生动能明显减弱

1、企业生产明显放缓,需求驱动减弱

7月规模以上工业增加值同比增长6.4%,增速较6月回落1.9个百分点,企业生产明显放缓,与同期PMI表现一致,与全社会用电量有所背离,低于预期。环比来看,工业增加值季调环比由6月的0.56%大幅回落至7月的0.3%,已跌至季节性规律以下。

高频数据方面,7月高炉开工率、地炼开工率、焦化企业开工率等中上游生产指标均趋于回落。三大门类制造业、采矿业、电热燃气及水生产和供应业增加值同比分别为9.6%、5.8%和6.6%,制造业和公共事业增速环比回落。出口对生产的拉动持续减弱,7月出口交货值同比回落2.4个百分点至11%;产销率小幅回升、低位震荡,需求端的改善有所放缓,企业库存压力继续累积。

2、投资同比转负,基建地产降至历史低位

1-7月固定资产投资累计同比增速为10.3%,回落2.3个百分点;单月同比-0.41%,是后疫情时代首次转负。从分项来看,7月基建投资当月同比大幅回落9.8个百分点至-10.08%,房地产回落至1.37%,制造业投资增幅收窄至9.12%,投资全线走弱。

受建安工程拖累,房地产开发投资韧性不再。7月同比1.37%,较6月回落4.57个百分点。伴随商品房销售放缓,7月新开工面积增速下挫至-21.3%,竣工面积增幅显著收窄,录得25.7%,施工面积大幅回落-37.73个百分点至-27.11%,可见建安工程对房地产投资的支撑明显减弱。从资金来源端看,1-7月房地产开发资金来源累计同比18.2%,较前值回升5.3点,其中国内贷款降幅走阔,定金及预收款、个人按揭贷款快速回落。

7月基建投资同比大幅下挫至-10.08%,一方面是疫情降雨导致建筑施工进度放缓,另一方面是财政后置,大量专项债尚未发力。三大基建行业投资均明显减速。从建材角度分析,7月水泥价格明显下行,螺纹钢库存小幅累积,指向施工需求不足。

制造业投资同比回落7.27个百分点至9.12%,多数行业投资减速,其中医药制造业降幅较大。伴随出口驱动减弱、疫情反复拖累消费,企业投资意愿减弱。

3、疫情冲击下,消费恢复明显减速

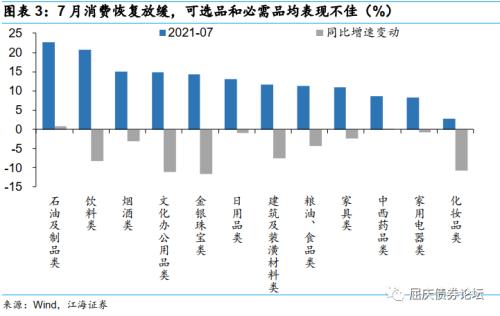

消费恢复明显减速,7月社会消费品零售总额同比转正为8.5%,较上月回落3.6个百分点;扣除价格因素同比增长6.48%。分产品来看,绝大部分消费品涨幅收窄,可选品和必需品均表现不佳,可选品中通讯器材类、金银珠宝类和化妆品类同比降幅均超过10个百分点;受缺芯影响,汽车消费同比转负。餐饮收入同比大幅回落,录得14.3%。7月疫情在全国多省扩散,防控措施趋严,对消费起到明显抑制作用。

7月国内供需两弱,生产、投资和消费增速均明显降低,经济内生动能走弱趋势超出预期,出口退潮和疫情反弹的拖累作用已快速显现。展望后续,专项债发行提速推动基建投资触底反弹,8月以来国内疫情局势有所缓解,有望释放部分消费需求,制造业投资粘性较高,经济不会失速下行,但也不容乐观。经济数据表现不佳,将促使跨周期政策加速发力,近期债市利多出尽。

3

周二市场策略回顾

早

周一受到疫情可能影响经济的担忧,能源股跌幅居前,海外市场股市涨跌互现,美债利率小幅下行,OPEC+表示不会超量增产,带动油价跌幅收窄。8月纽约联储制造业指数明显低于市场的预期和前值。多个fed官员表态,fed或在三个月内缩减QE,明年年中结束QE。

海外疫情方面,美国接种率较低的州新冠死亡病例数回到前期高点,国内疫情则持续缓和。

国内宏观方面,7月份宏观数据全面低于市场的预期,这其中既有疫情和暴雨,财政政策偏慢对经济产生的短期冲击,也有疫情对经济的长期影响,房地产调控和债务压力等对经济的长期压力。当天召开的国务院常务会议要求抓好政策落实,针对经济运行新情况加强跨周期调节,其中几条措施需要关注:(1)扎实做好遏制疫情和防汛救灾、恢复重建工作;(2)促进市场化社会化就业,加强高校毕业生、农民工等重点群体和困难群众就业帮扶,通过稳定就业保障群众收入和生活;(3)引导金融机构运用好降准资金等,加强对中小微企业的金融服务;(4)用好地方政府专项债带动扩大有效投资。

我们认为虽然经济数据确实差,但一方面有些导致经济下滑的因素是短期因素,后期会有明显的改善;另外,经济差是事实,政府采取何种方式来对冲经济差则对债券市场影响更大,针对经济的下滑,货币政策已经前瞻性的做了应对,目前更重要的是财政政策要发力,意味着地方债供给释放更快,项目也会加快推进,甚至有些调控的行业也有望边际放松,这些对债券则是利空。此前债券市场利率下行较多,已经充分反应了货币政策放松带来的利好,后期则需要面临财政政策放松带来的债券市场的压力。

从市场情绪看,昨天数据公布后,利率依然反弹,该涨不涨,说明后期债券市场调整的压力并不小。

此外,央行昨日续作6000亿MLF,我们认为目前NCD利率远低于2.95,而高规模续作MLF,则会导致基础货币政策提高,后期NCD朝着2.95靠拢仍是大概率事件,短期利率的反弹压力需要关注。

策略:对于仓位高的机构建议继续减仓;仓位低的机构则建议持券不折腾。对于需要配置的机构,建议放缓配置的速度,等待后面更好的买点。

午

周二早盘利率小幅下行,幅度在1bp。受到资金面宽松和股市震荡的带动,市场情绪有所改善。一级市场发行则继续火热,低于市场的预期。

宏观数据方面,发改委新闻发布会表示地方债发行后要投入项目,并尽快形成实物工作量。此外,发改委还将持续关注大宗商品价格走势情况,统筹利用好国内国外两种资源,综合采取多种措施,包括加大增产增供、适时储备投放、加强进出口调节、加大市场监管力度等,切实做好大宗商品保供稳价工作。这意味着后期工业生产或有一定程度的加速。

股市方面,低估值板块继续反弹修复,或反映了市场估计财政政策刺激下的经济悲观预期的修复。债券市场方面,市场对后期央行宽松预期也有所增强,但是我们认为当前财政政策优先于货币政策的宽松,并不支持利率进一步下行。。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章