8月发行节奏仍缓,二级利差大幅收窄

来源:珮珊债券研究 2021-08-18 16:22:16

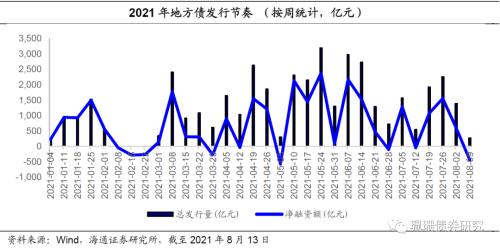

第一,8月发行节奏再度放缓,专项债额度仍有超六成未发。

截至8月13日,2021年地方政府债已发行953只,总规模达41640.51亿元。具体来看,山东发行规模达2982.2亿元,居所有省市之首,广东、江苏发行规模均超2500亿,分列二三;数量上,广东发行数量远超其他地区,1月以来已发行116只地方债。

8月发行节奏再度放缓。7月后两周地方债发行节奏略有提速,进入8月以来再度放缓,发行额、净融资额逐周下降,最近一周(0809-0813)发行额仅270.71亿元,而净融资额跌至负值。

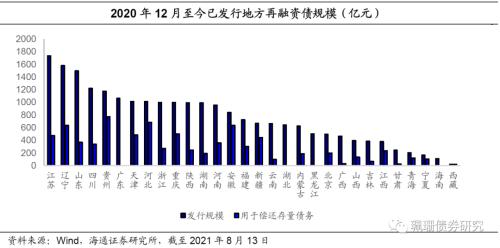

再融资债方面,20年12月至21年8月13日,再融资债已发行308只,总规模达22764.53亿元,其中用于偿还政府存量债务的再融资债规模达7935.72亿元。江苏、辽宁二省再融资债券发行规模超1500亿元;其中,西藏、安徽、河北、新疆、贵州、宁夏、江西、青海、重庆九地区发行的再融资债主要用于偿还政府存量债务(该用途占发行规模50%以上)。

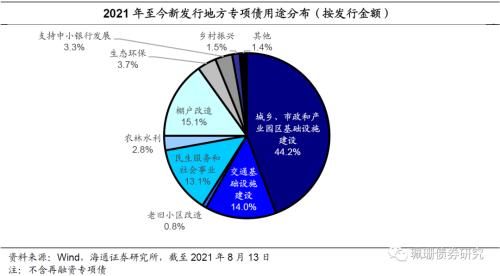

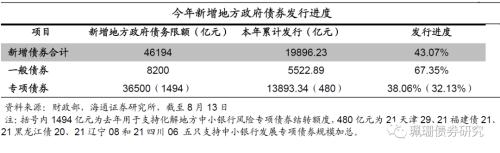

新增专项债方面,已发额度将近四成。截至8月13日,2021年全国已发行地方专项债573只,规模达14373.34亿元。从用途来看,用于城乡、市政和产业园区基建的专项债占比最大,达44.2%;棚户改造为第二大用途,占比15.1%,其次为交通基础设施建设,占比14.0%,其余部分投向支持中小银行发展、生态环保、农林水利、民生服务和社会事业、老旧小区改造、乡村振兴等领域。 2021年预算安排新增地方政府专项债限额36500亿元(不包括2020年用于支持化解地方中小银行风险专项债券结转额度),目前剩余额度约22606.66亿元(不含用于支持中小银行的专项额度),已使用额度约占38.1%。

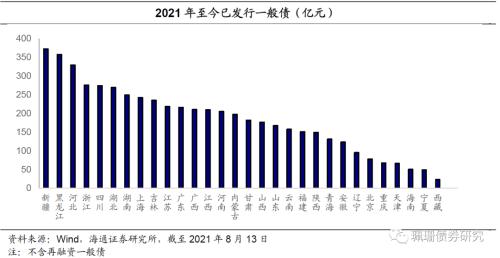

新增一般债方面,截至8月13日,地方政府一般债发行90只,规模达5522.89亿元。新疆、黑龙江一般债发行规模较大,分别达372亿元、357.49亿元,河北、浙江、四川紧随其后。 2021年预算安排新增地方政府一般债限额8200亿元,目前剩余额度2677.11亿元,剩余额度不足三分之一。

从目前的发行进度来看,地方债总体发行进度(不含再融资债)为43.07%,发行缓慢主要受专项债发行进度影响。一般债券发行进度已过三分之二,但专项债券仍有超六成额度未发。

第二,地方债发行利差收窄,估值利差大幅收窄

财政部在2020年11月《关于进一步做好地方政府债券发行工作的意见》提到“鼓励具备条件的地区参考地方债收益率曲线合理设定投标区间,不断提升地方债发行市场化水平,杜绝行政干预和窗口指导,促进地方债发行利率合理反映地区差异和项目差异”。

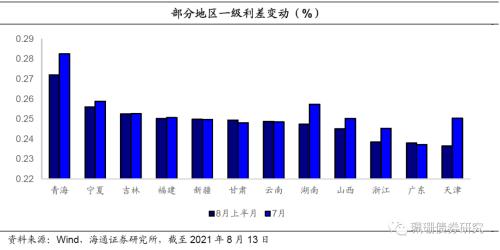

从以往发行利率来看,地方债发行利率更多是对标同期国债收益率+窗口指导利率,2019年1月份至20年11月发文前,地方债发行利率较同期限国债收益率上浮25BP左右。 去年11月放开限制后,可以看到各省地方债发行利率与同期限国债收益率的平均发行利差(发行利差=地方债发行利率-国债收益率曲线上同期限利率水平,平均利差以发行规模为权重)在基准线上下浮动, 2021年1月以来,30个发行地方债的省份里有15个省份发行利差超过25BP,利差中枢在25BP左右,接近利差基准线,青海、天津利差收窄幅度超过1BP。8月上半月平均发行利差为+22.2BP,相比7月水平(+22.4BP)略有收窄,发行利差+15BP的地区仅浙江,发行利差+25BP以上的地区利差由高至低依次为甘肃(+25.6BP)、云南(+25.3BP)、广东(+25.2BP)、新疆(+25.1BP)、青海(+25.1BP)。

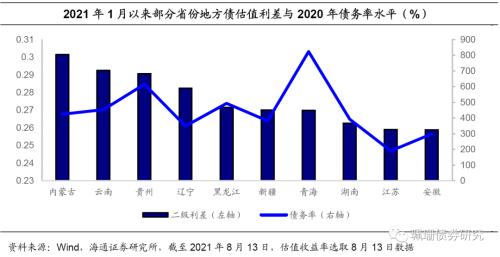

各省地方债平均估值利差(估值利差=地方债中债估值收益率-同期限中债国债收益率,平均利差以发行规模为权重)方面,我们选取今年1月以来估值利差前十的省份,可以发现, 不排除样本量较少导致的误差,估值利差较高的地区集中于债务率较高的省市, 2020年平均地方债务率为338%,在估值利差排名前十的地区中,有8个地区的2020年债务率高于平均水平。债务负担较重的内蒙古自治区估值利差最高达30.2BP。截至8月13日,地方债整体估值利差中枢在24.7BP左右,与7月30日的二级加权利差(29BP)相比大幅收窄。

-------------------------------

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章