市场如何为国企债券信用风险定价?——国有企业信用风险分析专题之一

来源:申万宏源固收研究 2021-08-17 17:22:21

摘要

本期投资提示:市场如何为国企债券信用风险定价?

国有企业是我国国民经济中的重要组成部分。2019年规模以上工业企业中国有控股企业数量为20683个,而非国有企业数量则有约357132个,但资产规模、营业收入和利润总额占比分别达到38.9%、27.0%和24.4%。国有企业占发债主体的绝对多数。截止2020年底,有存续债券或2019年以来有债券发行的主体共5935个,其中国有企业4717个,占79.5%。2017年以来,国企债券发行规模快速增长,三年平均复合增速均超过30%,2020年合计债券发行规模(不含资产支持证券)已超过11万亿,而非国有企业债券发行规模则保持在1万亿左右水平,三年平均复合增速仅4.5%。

国企发债期限和利率较非国企有明显优势。央企因属性、规模、龙头地位等优势,通常融资能力极强,更倾向通过低成本的较短期限债券滚动融资;而城投企业则因政府回款周期和项目周期较长,发债期限较长。各主体属性比较来看,央企、产业类地方国企和城投的平均发债期限和发行利率基本呈由小到大排列,而非国企发行利率一直最高,发行期限虽然大致与产业类地方国企相当,但波动最小。

市场因国有企业的政府属性而对其赋予了额外的“增信”,其中城投主体的地方政府属性要强于产业类地方国企。在企业属性相同的时候,地方政府和非金融企业部门的杠杆率变化对城投和产业类地方国企的发债信用利差有较强的相关性。在经营业务类型大致相同时,非国企与产业类地方国企发债信用利差的变化与地方政府杠杆率有较强的相关性。

国企优势在规模和周转率,非国企优势在盈利能力和带息债务占比。从财务指标上看,央企总资产规模一骑绝尘,非国企近几年增速较快;央企资产负债率最高,城投有息债务占比最高;非国企盈利能力最强,但周转速率较慢。整体来看,国有发债主体在资产规模、收入规模、周转率方面有优势,尤其央企优势更明显,而非国有发债主体则在盈利能力和有息债务占比方面表现更好。

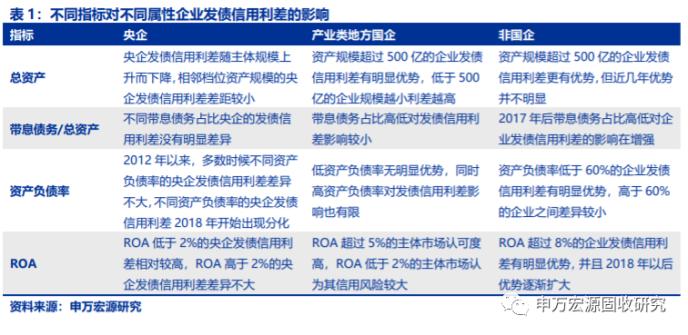

国企属性对发债信用利差的影响。资产规模方面,国企发债信用利差受资产规模的影响更大,央企体现出“越大越强”的特点,资产规模超过500亿的产业类地方国企同样较受市场认可,但近几年资产规模大的非国有企业相对资产规模小的非国有企业优势并不明显。带息债务占比方面,市场认为国有企业的带息债务风险和经营负债风险的权重相当,而对非国企则更重视其带息债务风险。资产负债率方面,历史上不同资产负债率的央企发债信用利差差异不大,仅2018年以后开始有较明显分化,资产负债率高于60%的产业类地方国企的负债率越高发债信用利差越高,而资产负债率低的非国企发债信用利差优势明显但资产负债率高于60%的非国企发债信用利差差异不大。ROA方面,市场对非国企ROA要求更高,ROA高于8%的非国企发债信用利差才有较明显优势,而ROA高于5%的产业类地方国企和ROA高于2%的央企相较其他企业就已具备比较强的信用利差优势。

国企属性不仅整体降低企业发债信用利差,也影响市场对不同财务指标的重视程度。地方国企属性带来50-100BP左右的发行信用利差优势,央企属性的优势更大。同样的财务指标条件下,国企发债信用利差的走势也与非国企有很大不同。一是资产规模的要求更高,二是对负债水平的要求较宽松,三是对盈利能力要求相对较宽松。

正文

1. 国企是国民经济和债券市场的重要组成部分

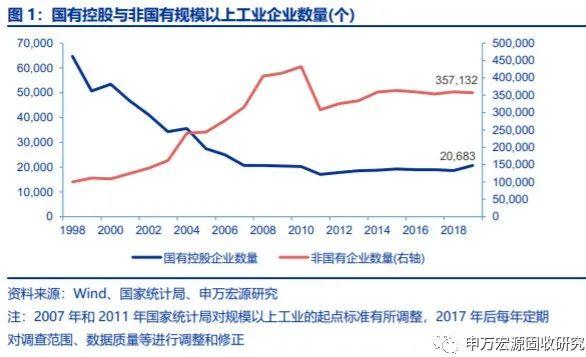

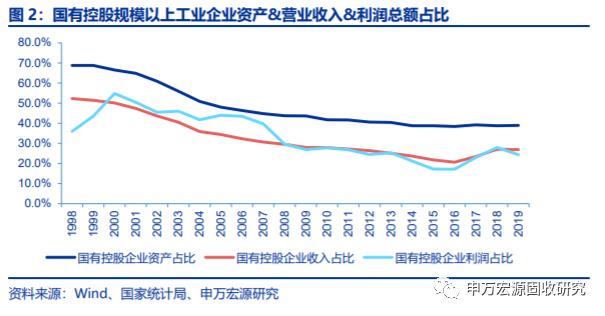

国有企业是我国国民经济中的重要组成部分。2019年规模以上工业企业中国有控股企业数量为20683个,而非国有企业数量则有约357132个。近20年,虽然国有控股企业数量由6万个以上下降至2万个左右,2019年国有控股企业数量占比仅为5.5%左右,但资产规模、营业收入和利润总额占比分别达到38.9%、27.0%和24.4%。

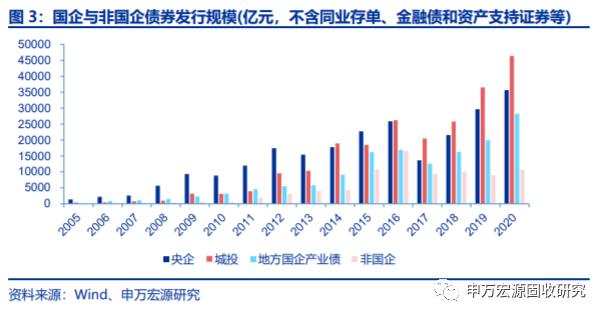

国有企业占发债主体的绝对多数。截止2020年底,有存续债券或2019年以来有债券发行的主体共5935个,其中国有企业4717个,占79.5%。国有企业发债主体中,央企主体有526家,地方国企4191家。2017年以来,央企和地方国企(含城投债和产业债)债券发行规模快速增长,三年平均复合增速均超过30%,2020年合计债券发行规模(不含资产支持证券)已超过11万亿,而非国有企业债券发行规模则保持在1万亿左右水平,三年平均复合增速仅4.5%。

城投债市场一家独大,其他央企、地方国企和非国企债券市场规模接近。从存量规模来看,截止2020年底,城投债一家独大,存量规模超过11万亿,而央企、地方国企产业债和非国企债券存量规模则在4-5万亿之间。2017年以来,地方国企产业债和城投债增幅最大,三年平均复合增速分别达到15.8%和15.2%,央企增速为8.8%,而非国企复合增速仅2.0%。

2. 国企发债期限和利率较非国企有明显优势

城投发债期限最长,央企发债期限最短。从发行期限来看,2012年以来,城投主体债券发行期限明显偏长,平均为3.68年;而央企债券发行期限最短,平均仅1.96年;地方国企产业债和非国企债券发行期限较接近,分别为2.33年和2.32年。央企因属性、规模、龙头地位等优势,通常融资能力极强,更倾向通过低成本的较短期限债券滚动融资;而城投企业则因政府回款周期和项目周期较长,发债期限较长。

央企发债利率显著低于其他主体。从平均发行利率角度看,2012年以来央企平均发行利率仅3.93%,城投为5.20%,产业类地方国企为4.93%,而非国企为6.01%。各主体属性比较来看,央企、产业类地方国企和城投的平均发债期限和发行利率基本基本呈由小到大排列,而非国企发行利率一直最高,发行期限虽然大致与产业类地方国企相当,但波动最小。

2020年信用债整体发行期限较短,发债利率较低。其中央企和城投的平均发债期限均是2012年以来最短,非国企的平均发债期限也是历史第二短,而产业类地方国企平均发债期限仅短于2012年和2013年。2020年,除城投外,其他属性主体发债利率均为2012年以来历史最低水平,而城投主体平均发债利率略高于2016年,为历史第二低。

与2012年相比,非国企债券发行信用利差降幅最大,产业类地方国企降幅最小。我们以中债国债平均收益率为基准,用线性插值法计算不同年份对应期限的各属性主体的信用利差,并取当年平均值。2012年以来,各属性主体平均发行信用利差整体呈下降趋势,2020年非国企发行信用利差较2012年下降约150BP,降幅最大;央企和城投发行信用利差分别下行约122BP和128BP;产业类地方国企发行信用利差下行约113BP,降幅最小。

环比来看,2020年非国企债券发行信用利差降幅同样最大,央企降幅最小。与2019年相比,央企发行信用利差环比下行约20BP,降幅最小;城投和产业类地方国企发行信用利差环比分别下行约29BP和28BP;非国企发行信用利差环比下行约65BP,降幅最大。

2017年和2020年非国企与其他属性主体信用利差最接近。非国企-央企信用利差方面,2013-2014年由于经济走弱,非国企私募债违约,利差走扩,2015年开始央企连续出现违约事件,直到2017年利差持续收窄,2018-2019年“防风险去杠杆”对非国企融资影响较大,利差再次走扩,2020年非国企违约率较低,利差收窄,但仍不及2017年。非国企-城投信用利差方面,2013-2016年利差在高位震荡,主要因经济下行,城投融资监管放松,2017年利差大幅下行,主要因财政和货币政策收紧,2018-2019年利差上行幅度较小,因城投融资虽然再放松但政府部门杠杆率上升,2020年非国企违约率下降,利差下行创新低。非国企-产业类地方国企信用利差方面,2014-2015年连续两年下行,2016-2017年保持低位,2018-2019年因“防风险去杠杆”对非国企融资影响较大,利差再次走扩,2020年地方国企违约数量创历史新高,利差下行至2015和2017年水平。

城投的地方政府属性强于产业类地方国企。对比城投和产业类地方国企发债的信用利差,2015-2016年,地方政府杠杆率下降而非金融企业杠杆率继续上升,城投发债信用利差要低于产业类地方国企。2017-2019年,地方政府杠杆率企稳回升,非金融企业杠杆率则持续下降,城投发债信用利差则高于产业类地方国企并且差值在扩大。2020年,地方政府和非金融企业杠杆率均上行,两者发债利差的差值基本稳定。可见,在企业属性相同的时候,地方政府和非金融企业部门的杠杆率变化对城投和产业类地方国企的发债信用利差有较强的相关性。对比产业类地方国企和非国企,2013-2015年地方政府杠杆率整体上行时期,非国企发债信用利差与产业类地方国企的差值在收窄。2016-2017年地方政府杠杆率相对稳定是,两者发债信用利差的差值也基本保持稳定。2018-2019年非国企融资环境恶化同时地方政府杠杆率再次走高,而非国企和产业类地方国企发债信用利差的差值仅小幅上升。2020年地方政府杠杆率继续大幅上行,非国企和产业类地方国企发债信用利差的差值基本回落至2015-2017年水平。可见,在经营业务类型大致相同时,非国企与产业类地方国企发债信用利差的变化与地方政府杠杆率有较强的相关性。综合来看,市场因国有企业的政府属性而对其赋予了额外的“增信”,其中城投主体的地方政府属性要强于产业类地方国企。

3. 国企优势在规模和周转率,非国企优势在盈利能力和带息债务占比

我们根据2012-2020年所有发行债券上一年度的财务报表和财务指标,统计其中位数(以个券计)。

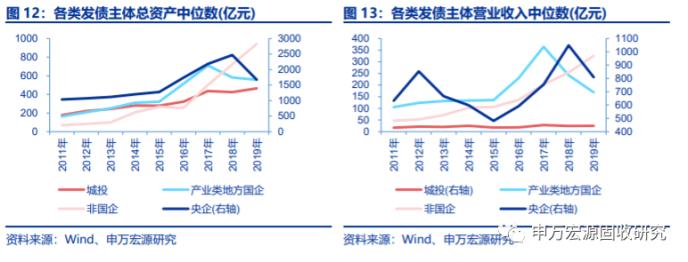

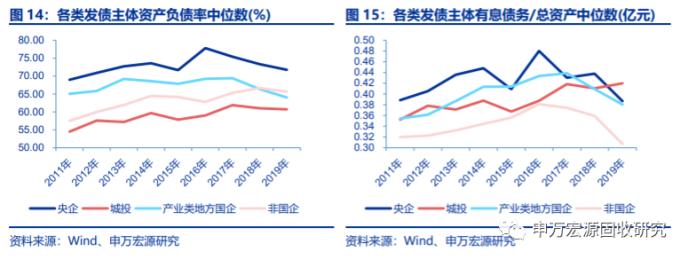

从规模角度看,央企一骑绝尘,非国企近几年增速较快。央企发行的债券券对应主体的总资产规模中位数2011年(FY,财报年,下同)便已超过1000亿元,2018年(FY)最高接近2500亿元。2019年(FY)央企债券对应主体的总资产中位数虽然下降至约1675亿元,但仍然是地方国企(含城投)的3-4倍,是非国企的近2倍。营业收入方面差距则更大,央企的营业收入中位数平均为地方国企(不含城投)和非国企的3-5倍。非国企的总资产和营业收入中位数2011年(FY)以来持续增长,截止2019年(FY)均仅次于央企。城投和产业类地方国企总资产规模较接近,但城投因业务特殊性,营业收入规模较小。

从负债角度看,央企资产负债率最高,城投有息债务占比最高。2012年(FY)以来,央企资产负债率基本保持在70%以上,2017年(FY)超过75%达到77.80%;城投主体资产负债率近几年呈上升趋势,2017(FY)年开始超过60%;产业类地方国企资产负债率在64%-70%之间,2018(FY)和2019(FY)年连续两年下降至历史最低点64.03%;非国企资产负债率2017(FY)年以后基本稳定在65%-66%的水平。2018年中央财经委、中央深改委、发改委、中办和国务院等先后出台多项政策加强国有企业资产负债约束,因此国有企业资产负债率连续两年下降,但城投主体因为资产负债率相对较低,因此近三年(FY)下降幅度不大。从债务结构来看,2017年(FY)以前所有属性主体有息债务占总资产比例整体呈上升趋势,其中央企连续多年维持在40%以上,2018-2019年(FY)在降杠杆政策的指导下已降至40%以下,但城投主体的有息债务占比则基本保持上升趋势,2019年(FY)创历史新高达到了42.0%。非国企有息债务占比在2016年(FY)达到历史高点38.1%之后,连续三年下降,并且降幅较大,2019年(FY)有息债务占比仅为30.7%。

从经营角度看,非国企盈利能力最强,但周转速率较慢。2011年(FY)以来,各属性发债主体ROA中位数均呈下降走势,非国企ROA较国企平均高2个百分点左右,产业类地方国企ROA在2016年(FY)以前多数时候都弱于央企,但2016年以后两者ROA大致相当,而城投企业盈利能力一直最弱。但周转率方面,除城投外,央企和产业类地方国企周转速度远高于非国企。

整体来看,国有发债主体在资产规模、收入规模、周转率方面有优势,尤其央企优势更明显,而非国有发债主体则在盈利能力和有息债务占比方面表现更好。另外,城投除了资产负债率是所有主体中最低外,其余指标均排名靠后。

4. 国企属性对发债信用利差的影响

我们用总资产规模、带息债务占总资产比例、资产负债率和ROA四项指标来比较央企、产业类地方国企与非国企的发债信用利差,以分析国企属性的优势。其中,由于央企集团数量较少而下属子公司发债主体相对较多,且行业相对集中,因此产业类地方国企和非国企之间的可比较性较强。

4.1 市场对央企更看重资产规模大小

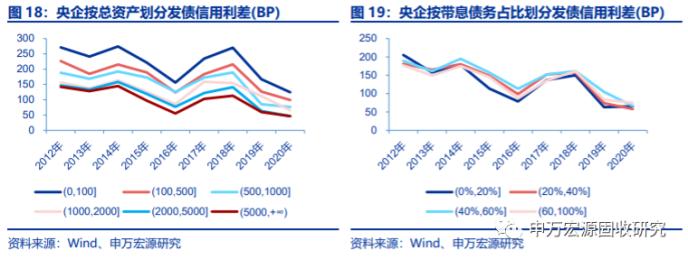

央企发债信用利差随主体规模上升而下降。由于央企总资产规模要显著高于其他属性的主体,因此我们将央企按总资产规模分为6档。不同资产规模央企历史上发债信用利差呈现3个特点:1. 总资产规模大的央企发债信用利差要小于规模小的央企,并且这个排序格局比较稳定;2. 相近资产规模档位之间的发债信用利差差距较小;3. 2012年以来,资产规模小于1000亿的央企主体发债信用利差降幅较大,而超过1000亿规模的央企主体发债信用利差降幅基本相当。

不同带息债务占比央企的发债信用利差没有明显差异。2012年以来不同带息债务占比的央企之间发债信用利差的差异并不大。带息债务占比低于20%的央企虽然在大部分时间有一定发债信用利差优势,但仅在2015年优势较明显。带息债务占比在40%-60%之间的央企在历史上多数时间发债信用利差最高。带息债务占比超过60%的央企仅在2018和2020年发债信用利差最高。

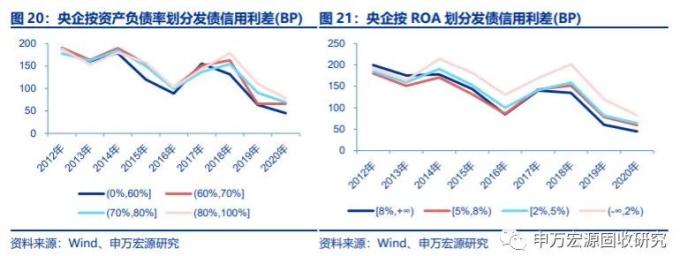

不同资产负债率的央企发债信用利差2018年开始出现分化。2012年以来,多数时候不同资产负债率的央企发债信用利差差异不大。2015年随着保定天威集团违约,资产负债率低于60%的央企发债信用利差有了一定优势,但高于资产负债率60%的央企的发债信用利差差异仍然不大。2018年以来不同资产负债率的央企主体发债信用利差开始有了较明显的分化,资产负债率低的央企发债信用利差比负债率高的央企有了一定优势。

ROA低于2%的央企发债信用利差相对较高,ROA高于2%的央企发债信用利差差异不大。2014年开始,ROA低于2%的央企发债信用利差一直高于ROA更高的央企。ROA高于8%的央企的发债信用利差在2018年以前与ROA在2%-8%的央企相比并不具备优势。2017年以来,ROA在2%到5%之间的央企与ROA在5%-8%的央企发债信用利差基本一致。

4.2 市场对产业类地方国企重规模和盈利,轻债务和杠杆

市场对中大型产业类地方国企资质更加认可。总资产500亿以下的企业发债信用利差差异较大,但超过500亿后,资产规模优势对发债利率的影响力在下降。资产规模500亿到1000亿与1000亿以上的产业类地方国企发债信用利差基本相当。从时间趋势来看,2012年以来,资产规模500亿以上的产业类地方国企发债信用利差降幅最大,并且与500亿以下的企业发债信用利差差距明显,表明市场对中大型产业类地方国企资质更加认可。

市场并不看重产业类地方国企的带息债务占比高低。带息债务比例在20%-40%之间的产业类地方国企发债信用利差最低,带息债务比例低于20%的发债利率并没有明显优势,并且不同带息债务比例的企业间发债信用利差差距不大,甚至在2013年、2017年和2019年非常接近。从时间趋势来看,2012年以来带息债务比例超过60%的产业类地方国企发债信用利差降幅相对较大,但与其他带息债务比例不同的企业比并没有绝对优势,表明市场并不看重产业类地方国企的带息债务占比高低。

资产负债率过低并无优势,同时近几年市场认为高负债对产业类地方国企信用资质影响有限。资产负债率80%以上的产业类地方国企发债信用利差相对较大并且在2018年以前始终保持在较高水平,2019年以来利差显著下行。资产负债率在70%和80%之间的产业类地方国企发债信用利差在2017年以前与负债率低于70%的企业差距不大,但2017年之后发债信用利差一直高于负债率低于70%的企业。资产负债率低于60%的产业类地方国企仅在2019年发债信用利差略低于资产负债率在60%-70%之间的企业,并且两者发债利差的差值在历史上多数时候较稳定。综合来看,市场并不认为产业类地方国企的资产负债率越低越好,或者说资产负债率过低反而表明企业资质存在一定问题,同时2016年后市场认为高负债对产业类地方国企的信用资质影响有限。

市场对低ROA产业类地方国企信用资质的担忧并未下降,同时对高ROA主体的认可度在提升。2014年以前,不同ROA水平的产业类地方国企发债信用利差并无明显差距,2014年之后开始出现分化。2016年开始高ROA发行人相对低ROA发行人在发行优势上有了一定优势,并且ROA超过5%的发行人相对ROA低于5%的发行人的发行利差优势近几年持续扩大。

4.3 市场对非国企重债务、杠杆和盈利,轻规模

资产规模优势对非国企主体信用资质的影响在下降。2014年以前,资产规模超过1000亿和小于100亿的非国企发债信用利差相差极大,接近200BP,但2014年以后差距逐渐收窄,近几年相差约50-100BP。资产规模在100-500亿之间和500-1000亿之间的非国企在2018年以前发债信用利差比较接近,2018年以后后者发债信用利差优势逐渐扩大。整体来看,近几年资产规模500亿是一个分水岭,500亿以上的非国企发债信用利差在同一个区间,500亿以下的非国企发债信用利差在另一个区间,但两者差距不大。

2017年之后市场开始重视带息债务占比对非国企主体信用资质的影响。2017年以前除了2012年以外,不同带息债务占比的非国企主体发债信用利差比较接近,2017年以后开始分化,带息债务占比较低的非国企主体发债信用利差要显著低于占比高的主体,而带息债务占比超过60%的主体因为数量较少,且多为非银行金融企业,因此发债信用利差反而最低。

近几年资产负债率越低的非国企主体发债信用利差越小。资产负债率低于70%的非国企发债信用利差走势基本相同并且2018年以前两者差距很小,2018年以后资产负债率低于60%的非国企发债信用利差大幅下行,较资产负债率在60%-70%之间的非国企的优势在扩大。资产负债率在70%-80%之间的非国企主体发债信用利差在2016年以前走势与负债率低于70%的主体基本一致,2016年以后其利差高于资产负债率更低的主体但在2020年又回落至与资产负债率在60%-70%之间的主体相同的水平。资产负债率高于80%的非国企主体大部分属于非银金融和房地产行业,因此其发债信用利差近几年反而低于大部分资产负债率更低的非国企主体。

2018年以后高ROA非国企发债信用利差优势逐渐扩大。2018年以前,不同ROA水平的非国企发债信用利差相差不大,最大的时候是2016年,ROA在8%以上的主体发债信用利差比ROA在2%-5%之间的主体低63BP。2018年以后不同ROA水平的非国企发债信用利差走势显著分化,2020年ROA高于8%的发债信用利差比ROA在2%-5%的主体低180BP。ROA低于2%的非国企主体中非银金融企业较多,因此2018年以后发债信用利差走势与ROA高于2%的主体差异较大,并且2020年发债信用利差低于ROA在2%-8%之间的主体。

4.4 财务指标对国企和非国企的影响有较大区别

对比总资产规模、带息债务占总资产比例、资产负债率和ROA四项指标对不同属性发债信用利差的影响,在同样指标条件下,央企比非国企平均低100-200BP,产业类地方国企发债信用利差比非国企平均低50-100BP。

相同指标对不同属性企业发债信用利差的影响有较大区别。资产规模方面,国有企业发债信用利差受资产规模的影响更大,央企体现出“越大越强”的特点,资产规模超过500亿的产业类地方国企同样较受市场认可,而非国企虽然也受资产规模的影响,但近几年资产规模大的非国有企业相对资产规模小的非国有企业优势并不明显。带息债务占比方面,不同带息债务占比的国有企业发债信用利差的差异不明显,而带息债务占比高的非国企发债信用利差要显著高于带息债务占比低的企业。这表明,市场认为国有企业的带息债务风险和经营负债风险的权重相当,而对非国企则更重视其带息债务风险。资产负债率方面,历史上不同资产负债率的央企发债信用利差差异不大,仅2018年以后开始有较明显分化,资产负债率高于60%的产业类地方国企的负债率越高发债信用利差越高,而资产负债率低的非国企发债信用利差优势明显但资产负债率高于60%的非国企发债信用利差差异不大。ROA方面,市场对非国企ROA要求更高,ROA高于8%的非国企发债信用利差才有较明显优势,而ROA高于5%的产业类地方国企和ROA高于2%的央企相较其他企业就已具备比较强的信用利差优势。

5. 国企属性不仅整体降低企业发债信用利差,也影响市场对不同财务指标的重视程度

地方国企属性带来50-100BP左右的发行信用利差优势。国有企业是我国国民经济的重要组成部分,也是债券市场的主要参与者。央企和城投企业因为其特有的企业属性和业务模式,在债券发行方面有鲜明的特点,表现为央企的发债期限最短,融资成本最低,而城投主体发债期限最长。产业类地方国企和非国企在行业和业务模式上具备直接可比性,但产业类地方国企的发债期限要略长于非国企,发债信用利差也明显低于非国企,即使在相同的财务指标条件下,产业类地方国企的发债信用利差也平均比非国企要50-100BP左右。

因为国企属性的影响,同样的财务指标条件下,国企发债信用利差的走势也与非国企有很大不同。一是资产规模的要求更高,即市场认为规模越大的国有企业资质越好,这一点在央企上体现得尤为突出,而地方国企在资产规模超过500亿之后,边际规模优势明显下降,非国企近几年规模优势反而在弱化。二是对负债水平的要求较宽松,带息债务占比和负债率的高低对央企和产业类地方国企影响不大,但对非国企影响则较明显。三是对盈利能力要求相对较宽松,历史上市场给予ROA高于2%的央企,ROA超过5%的产业类地方国企发债和ROA高于8%的非国企发债信用利差较明显的优势。2018年以来,不同ROA央企发债信用利差降幅相当;ROA高于8%和ROA在5%-8%之间的产业类地方国企发债信用利差降幅相当,ROA低于2%的企业发债信用利差降幅较小;而非国企中ROA超过8%的企业发债信用利差降幅要明显大于ROA低于8%的企业。

整体来看,国有企业属性给企业带来的债券发行优势不仅体现在发债期限和发行利率上,还体现在市场对于国企财务指标的风险定价上。市场对非国企的信用风险判断,与基本面优劣基本吻合,即大规模、低负债、高盈利的非国企信用风险要小于小规模、高负债、低盈利的企业,而对国有企业信用风险的判断则更加重视企业规模,对盈利能力的要求较宽松,对负债水平高低并不重视。但随着去年天房、华晨、永煤、紫光等大型企业的违约,曾经“大而不倒”的刚兑信仰现在越来越薄弱,市场对国有企业的信用风险权重也势必会由重规模转向更加符合基本面的指标上,我们在后续的报告中会对国有企业的信用风险做进一步的详细分析。

猜你喜欢

今日头条

图文推荐