净营运周期531天!大鹏工业IPO:供应商集中存货占比超50%

来源:投资时报 2021-08-17 17:22:12

报告期内,大鹏工业供应商较为集中,且存在外协加工供应商。同时,该公司还面临下游汽车行业需求下滑状况,且流动性风险偏高,整体偿债能力低于同行业上市公司

《投资时报》研究员 辛夷

机械化、工业化的发展,把人们从繁重的劳动中解脱出来,清洗作业就成为了工业生产过程中不可或缺的关键环节之一。

近日,从事精密工业清洗产品生产,专注于为客户提供精密工业清洗的综合解决方案的公司——哈尔滨岛田大鹏工业股份有限公司(下称大鹏工业)正式向深圳证券交易所递交招股说明书,申请登陆创业板。

本次IPO,该公司拟公开发行人民币普通股(A股)不超过1010.34万股,拟募集资金3.16亿元,将全部用于“智能工业清洗设备扩产项目”“研发中心建设项目”及补充流动资金。

《投资时报》研究员查阅大鹏工业招股书注意到,2018年—2020年(下称报告期),大鹏工业供应商较为集中,且存在外协加工供应商。同时,该公司还面临下游汽车行业需求下滑状况,且流动性风险偏高,整体偿债能力低于同行业上市公司。

供应商集中 存货占比高

大鹏工业前身是哈尔滨岛田大鹏工业有限公司(下称大鹏有限),2016年3月该公司整体变更为股份公司。

大鹏工业主要从事精密工业清洗产品的研发、设计、生产和销售。该公司主要产品分为两大类:一类是工业清洗设备(下称清洗机),主要应用于工业产品的零部件在机械加工、装配等过程中的清洗环节;另一类是工业清洗剂(下称清洗剂),一般与清洗设备配合使用。目前,大鹏工业客户以汽车及汽车零部件制造领域为主。

报告期内,大鹏工业业绩表现良好,各期营业收入分别为1.58亿元、1.72亿元和2.07亿元,2020年营收增长24.51%;净利润分别为2726.05万元、2930.69万元、3069.98万元。

不过,《投资时报》研究员注意到,大鹏工业供应商较为集中,且存在外协加工供应商。

招股书数据显示,报告期内大鹏工业前十大供应商的采购金额占采购总额比重分别为49.95%、51.62%、40.58%。供应商主要为发那科、格兰富、哈莫尔曼等大型跨国集团或其在国内的代理机构。

报告期内,大鹏工业每年新增供应商数量分别为128家、118家和114家,新增供应商数量逐年减少,新增供应商采购金额占比分别为6.33%、7.15%和10.70%,整体采购占比较低。

整体来看,大鹏工业供应商集中度较高,如果上述供应商发生不可抗力事件,或因各种原因无法保障对该公司的原材料供应,大鹏工业将面临短期内原材料供应紧张、采购成本增加及重新建立采购渠道等问题。

与此同时,受加工能力和场地限制,为确保清洗机能够及时交货,大鹏工业将一些零部件外协加工。报告期内,该公司外协采购成本分别为586.88万元、660.99万元、519.01万元,占各期主营业务成本比重分别为5.85%、6.00%、3.94%。

若大鹏工业对外协加工供应商选择不当或管理不善,可能导致外协加工产品出现质量问题或供货不及时等情形,将对该公司生产经营造成不利影响。

此外,《投资时报》研究员注意到,大鹏工业存货占流动资产的比例偏高。报告期各期末,该公司存货账面价值分别为1.55亿元、1.85亿元、1.40亿元,占流动资产的比例分别为57.89%、60.29%和52.90%。

大鹏工业存货主要为发出商品、原材料及在产品。其中发出商品占比最大,报告期内发出商品金额分别为9693.87万元、1.34亿元、1.00亿元,占存货余额比例分别为62.36%、72.70%、71.54%。

而该公司发出商品是已经出厂但尚未被终验收的清洗机产品。截至2020年12月31日,超过一年以上仍未验收的发出商品金额合计4834.42万元,占发出商品金额比例为47.56%。

招股书显示,产品验收周期一般与具体客户验收标准及内部流程有关,存在需要等待整条生产线投入运行方可验收的情况。未来随着生产规模的不断扩大,大鹏工业存货可能会继续增加,甚至出现设备长期无法验收、合同进行重大变更等问题,导致公司存货可变现净值降低,加大存货减值风险。

大鹏工业与可比公司的存货占总资产比重及存货结构

数据来源:大鹏工业招股书下游汽车行业波动

《投资时报》研究员注意到,自设立以来,大鹏工业一直专注于精密工业清洗领域,主要客户为汽车及汽车零部件制造厂商。汽车行业是中国国民经济的重要支柱产业,但是近年来,宏观经济下滑,国内汽车行业也出现波动下滑。

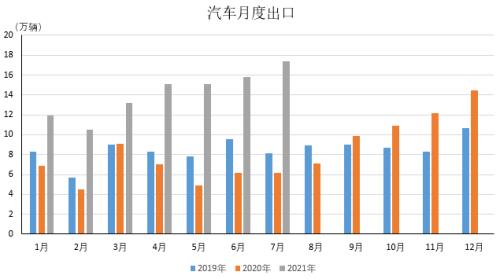

据中国汽车工业协会统计数据显示,2012年至2017年,我国汽车销量经历了飞速发展阶段,2018年起受多方面因素影响,汽车产销量开始出现下滑。

2018年国内汽车产/销量分别为2780.92万辆和2808.06万辆,同比下降4.16%和2.76%;2019年国内汽车产/销量分别为2572.1万辆和2576.9万辆,同比下降7.50%和8.20%;2020年国内汽车产/销量分别为2522.5万辆和2531.1万辆,同比下降2%和1.9%。

在汽车行业整体出现下滑的同时,大鹏工业主要客户的汽车销量也难免出现下降趋势。

据中国汽车工业协会统计数据,作为大鹏工业的主要客户,2019年、2020年广州汽车集团销量为206.2万辆、204.3万辆,吉利控股为136.4万辆、132.1万辆,上汽集团(行情600104,诊股)为617.3万辆、553.4万辆,东风汽车(行情600006,诊股)集团为260.9万辆、345.8万辆。可以看到,除东风汽车集团外,大鹏工业上述主要客户的汽车销量均有不同程度的下滑。

下游客户需求减少,必然会对大鹏工业营收造成压力,若未来汽车行业增速消费持续低迷以及汽车行业的周期性波动,则可能造成该公司订单减少,进而对收入产生不利影响。

同时,查阅招股书《投资时报》研究员发现,大鹏工业面临的流动性风险偏高,整体偿债能力低于同行业上市公司。

报告期内,大鹏工业货币资金分别为626.16万元、1392.18万元、2480.90万元。其中2020年扣除受限资金116.70万元,可用的货币资金余额为2364.20万元。2020年度应收账款周转天数、存货周转天数、应付账款周转天数分别为108.02天、450.32天、27.58天,净营运周期为530.76天。

另外,大鹏工业各年度资产负债率分别为55.75%、55.02%、46.35%,普遍高于行业均值34.86%、35.99%、45.21%。流动比率、速动比率与同行业可比公司均值也存在一定的差距。

由于大鹏工业向下游客户销售时存在以商业承兑汇票或银行承兑汇票进行结算的情况,产品销售回款存在一定的时间周期;而通常采购付款周期较短,使得该公司存在营运资金占用的情况。同时大鹏工业需终验收的业务模式使得项目确认收入的周期较长,使该公司存在一定的流动性风险,经营能力可能受到不利影响。

值得关注的是,报告期各期,大鹏工业的研发投入分别为877.93万元、732.76万元、982.54万元,占营业收入的比例分别为5.56%、4.25%、4.75%。截至招股说明书签署日,该公司已获得38项专利,其中包括37项实用新型专利和1项外观设计专利。

《投资时报》研究员查阅招股书注意到,发展前期,大鹏工业对发明专利申请工作重视不足,自2018年起才陆续申请发明专利。目前有14项在审发明专利,均处于等待实审提案阶段,尚未获得授权。如果在审发明专利无法获批,将对该公司的核心技术保护产生不利影响。

相关文章

猜你喜欢

今日头条

图文推荐