如何理解“周期性风险”?

来源:金融界网 2021-08-05 09:22:53

日前,国务院总理在经济形势专家和企业家座谈会上指出,“做好跨周期调节,应对好可能发生的周期性风险”。这是“周期性风险”近期的首次出现。

“周期性风险”如何理解?又将如何应对?近期,开源证券宏观经济团队发布专题报告《“周期性风险”,理解与应对——宏观经济专题》,立足于国内与国际双视角去理解“周期性风险”,为您厘清当下政策思路。

“周期性风险”,在国内体现为短周期下行压力、债务压制等

—

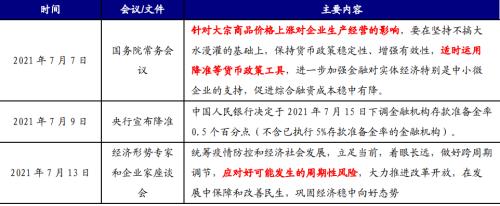

“周期性风险”为近期首次出现,理解其含义,或有助于厘清当下政策思路。7月12日,国务院总理在经济形势专家和企业家座谈会上指出,“做好跨周期调节,应对好可能发生的周期性风险”。而在此之前的7月7日,国务院常务会议决定,适时运用降准等工具,进一步加强金融对实体经济特别是中小微企业的支持;随后7月9日,央行宣布降准。超预期的降准,放在“周期性风险”环境下,或更容易理解。

“周期性风险”为近期首次出现

资料来源:中国政府网、中国人民银行、开源证券研究所

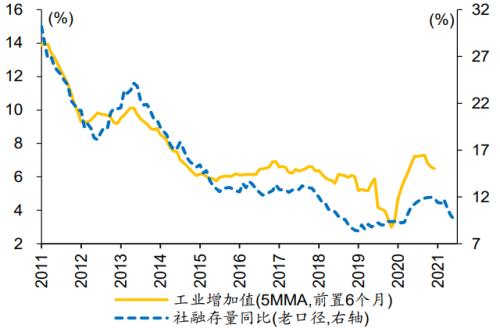

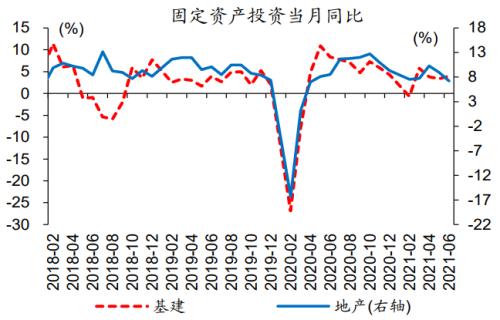

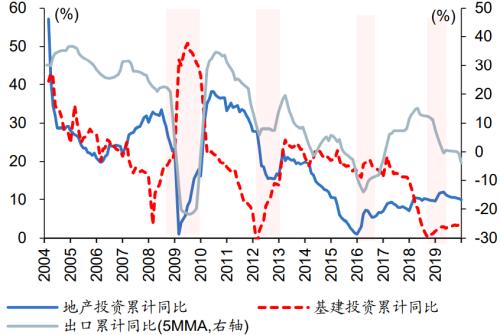

“周期性风险”,在国内短周期的体现,或为疫后政策“退潮”带来的经济局部下行压力,以投资为例。政策托底及“外溢”下,房地产和基建投资在疫情期间快速修复,2020年年中已恢复至疫情前;伴随经济活动逐渐正常化,政策重心回归“调结构”、“防风险”,房地产投资增速从2020年11月高点12.7%回落至2021年6月两年复合的7.2%,基建投资增速从高位回落7个百分点至最新两年复合的3.9%。

社融等领先指标显示,经济已逐步见顶回落

数据来源:Wind、开源证券研究所

地产、基建增速自2020年已先后见顶回落

数据来源:Wind、开源证券研究所

“周期性风险”,在国内中周期的体现,或为持续累积的债务压力,及债务化解过程中的信用风险暴露,与经济下行压力。疫后杠杆的快速抬升,使得前期持续累积的债务压力加速显性化,再融资现金流趋紧,城投债募资用于“借新还旧”比例抬升至86%、创历史新高;同时,城投平台负债短期化、信用分层等加剧,推升潜在信用风险。债务压制下,地方政府投资意愿和能力等下降,也可能影响经济表现。

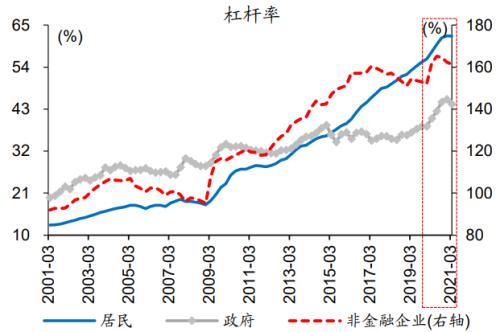

疫后杠杆率明显抬升

数据来源:CNBS、开源证券研究所

地方债务到期、再融资压力明显加大

数据来源:Wind、开源证券研究所

在全球经济运行中体现为全球通胀、资金回流、出口回落等

—

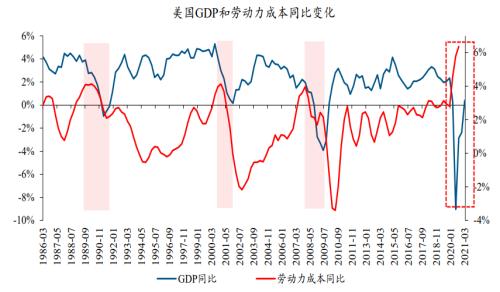

“周期性风险”,在海外的体现,首先包含了全球“大放水”之后的全球大通胀。应对疫情影响,美国等发达经济体均实施货币“大放水”、M2供应增速创历史新高。不同于以往因衰退“放水”阶段,美国财政大规模发钱,导致部分居民就业意愿大幅下降,企业被迫加薪招人,使得劳动力成本“不降反升”。“用工荒”的持续存在下,美国企业的劳动力成本持续高企;经验显示,美国劳动力成本的居高不下,容易引发通胀螺旋式上涨。

疫后主要发达经济体货币“大放水”

数据来源:Wind、开源证券研究所

不同以往,本次经济回落后劳动力成本“不降反升”

数据来源:Wind、开源证券研究所

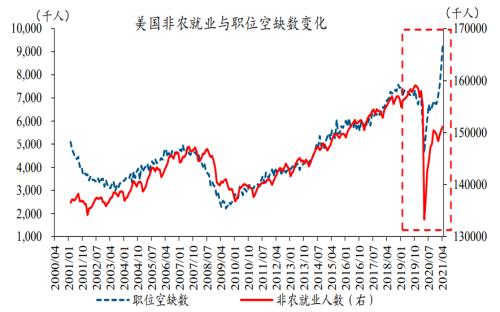

美国职位空缺数创历史新高

数据来源:Wind、开源证券研究所

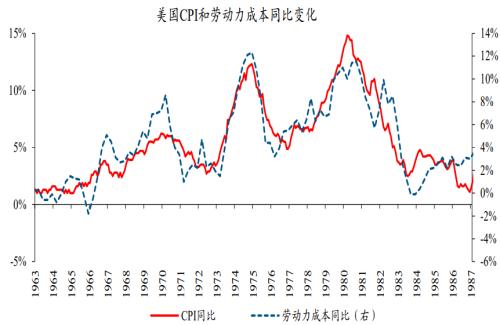

经验显示,劳动力成本居高不下,容易推升通胀

数据来源:Wind、开源证券研究所

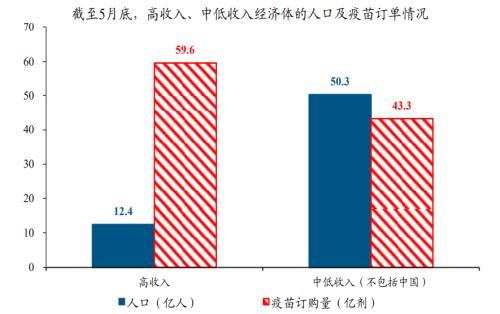

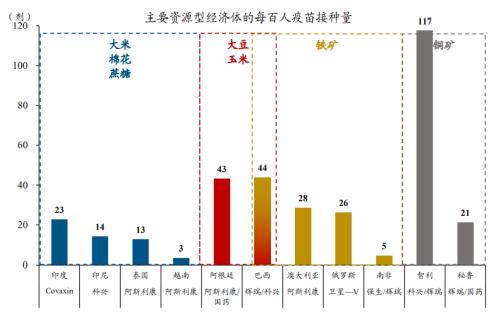

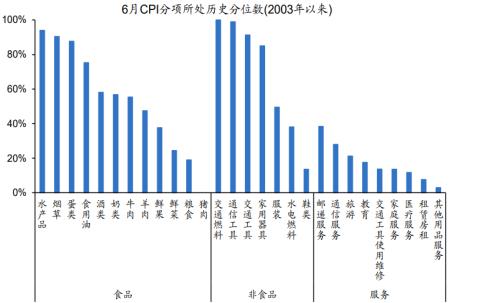

供需缺口等影响下,全球大通胀压力或持续较长时间,也带来国内输入性通胀压力显性化。伴随疫苗大规模推广、疫情形势改善,发达经济体的经济修复将持续加快,并带动各类商品需求大幅扩张。相反,由于疫苗严重短缺,新兴经济体的疫情反复仍是常态,农产品(行情000061,诊股)、铜等商品的产能将因此持续受限。全球供需缺口及流动性过剩等因素影响下,全球主要商品持续大幅上涨、多创历史新高,对国内物价的影响也已有明显体现,CPI交通工具燃料、通信工具、家用器具等分项抬升至历史高位。

全球疫苗供给严重失衡

数据来源:Duke University、开源证券研究所

主要资源型经济体疫苗接种率多偏低

数据来源:Wind、开源证券研究所

考虑原油产量,当前油价仍处于相对偏低位置

数据来源:Wind、开源证券研究所

中国CPI部分原材料相关分项已处于历史高位

数据来源:Wind、开源证券研究所

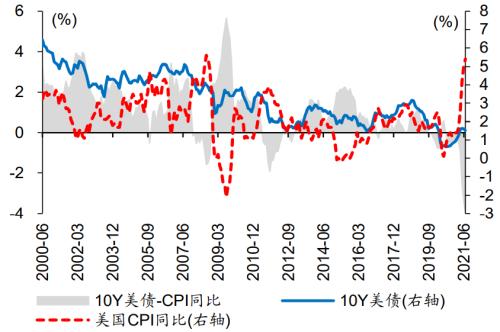

美国已进入复苏甚至过热的状态,受制于输入性通胀压力,部分新兴经济体却已陷入“滞涨”,如此格局容易鼓励资金从新兴市场回流美国。新兴经济体,大多需要出口相对低附加值商品、进口相对高附加值商品,美元走强背景下,输入性通胀压力上升;抗击通胀、汇率贬值的压力下,又被迫加息、加剧问题暴露。经验显示,美债利率上行、美元进入“强势通道”,往往会带动资金回流美国,部分新兴经济体的“尾部风险”容易暴露。

伴随通胀压力上升,美债利率上行

数据来源:Wind、开源证券研究所

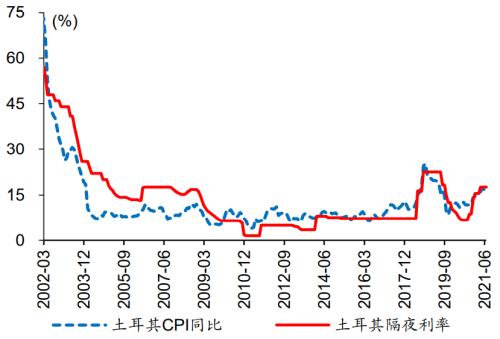

土耳其政策利率上调应对通胀压力

数据来源:Wind、开源证券研究所

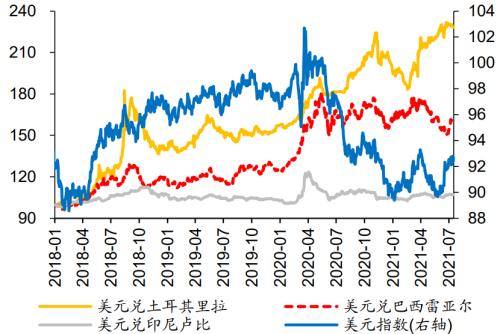

伴随美元指数走强,部分新兴市场国家汇率贬值

数据来源:Wind、开源证券研究所

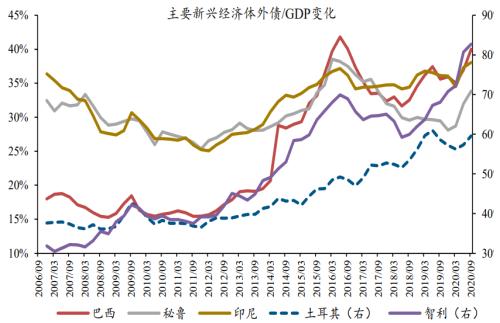

新兴市场国家外债压力攀升

数据来源:Wind、开源证券研究所

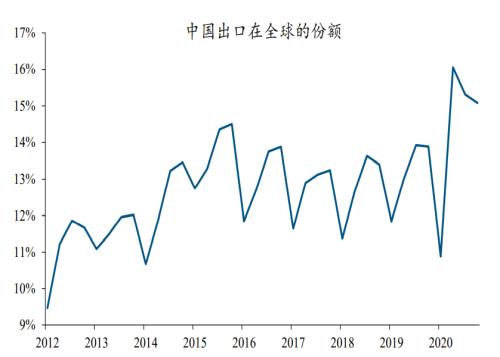

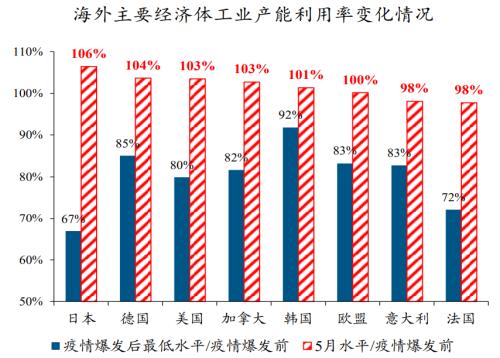

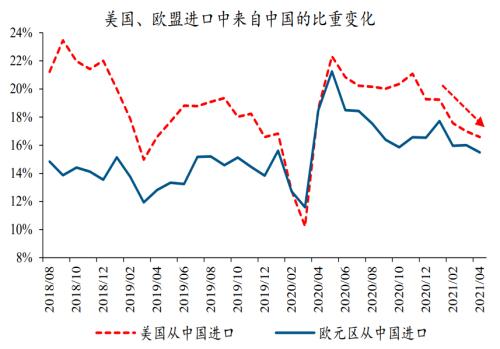

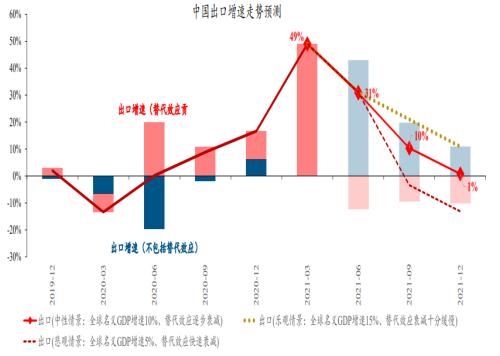

此外,主要生产型经济体生产能力的修复,或导致中国出口“份额”的下降,出口链对经济支撑作用下降。中外疫情错位下,中国率先走出疫情、生产恢复,快速成为承接全球需求的生产中心,出口在全球份额大幅提升。伴随疫情对发达经济体干扰减弱,美、欧及主要生产型经济体的产能快速修复、大多已恢复到疫情前,从中国进口的动能逐步减弱,进而导致中国出口“份额”的下降。

2020年,中国在全球出口中的份额明显提升

数据来源:Wind、开源证券研究所

海外主要发达经济体生产大多已恢复至疫情前

数据来源:Wind、开源证券研究所

美国、欧盟从中国进口占比下降

数据来源:Wind、开源证券研究所

中国出口增速逐季回落

数据来源:Wind、开源证券研究所

政策或应做好跨周期调节,注重前瞻性、持续性等

—

跨周期调节应对“周期性风险”,更加注重前瞻性、持续性和结构引导等,带来经济长期波动下降等。应对经济回落压力等,传统阶段以逆周期调节为主;而当前主要运用跨周期调节,目标、方式、影响等不同。相较逆周期调节,跨周期调节着眼经济长期可持续发展,熨平经济短周期波动的过程中,更加注重前瞻性、持续性和结构引导等,对结构性问题的“容忍度”较低,2020年年中以来地产调控加强即为典型。

传统周期下,基建和房地产投资对冲出口下行

数据来源:Wind、开源证券研究所

2020年年中以来,资金空转、地产等监管加强

数据来源:Wind、中国人民银行、政府网站、开源证券研究所

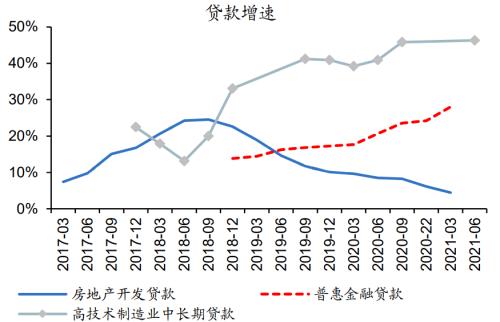

跨周期调节更加注重政策协同、结构引导,并通过结构性改革释放政策和制度红利,加快推动经济转型。应对“周期性风险”,仍需要稳健的货币政策和积极的财政政策配合;跨周期调节思路下,政策更加注重长期和短期目标的平衡,持续支持中小微企业和民生等领域的同时,加大对新兴产业、绿色转型等的引导。更进一步,当局加大推进财政金融、产业等领域制度改革,进一步激发经济创新活力、加快转型。

政策向中小微企业、高新技术产业倾斜

数据来源:Wind、中国人民银行、开源证券研究所

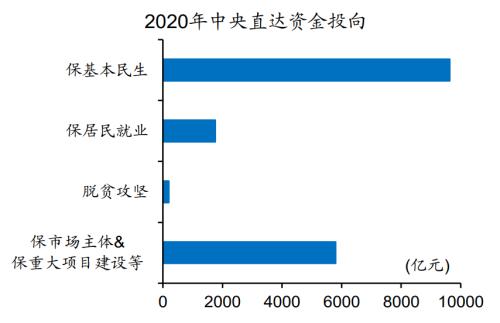

财政直达资金支持“六保”

数据来源:财政部、开源证券研究所

跨周期调节下,货币流动性不具备趋势性收紧的基础,也不会“大水漫灌”。经济回落等周期性风险的渐显,决定了货币流动性较难出现明显收紧;政策重心回归“防风险”、“调结构”,也需要适宜的货币流动性环境相配合。但过于宽松的货币流动性环境,容易导致商品交易的金融属性增强、加大通胀压力和资产泡沫,也容易引发金融机构和企业“空转”套利等行为,不利于应对“周期性风险”。

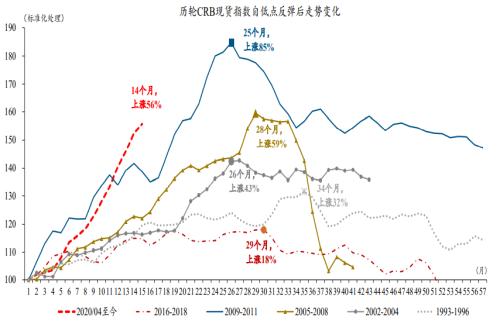

全球“大放水”下,大宗商品上涨快于以往

数据来源:Wind、开源证券研究所

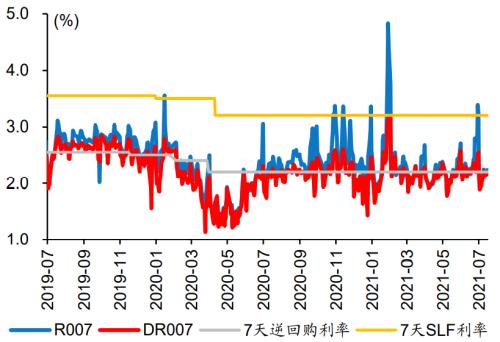

货币市场利率围绕政策利率附近波动

数据来源:Wind、开源证券研究所

经过研究,我们发现:

1、“周期性风险”,在国内短周期的体现,或为疫后政策“退潮”带来的经济局部下行压力,以投资为例;在国内中周期的体现,或为持续累积的债务压力,及债务化解过程中的信用风险暴露,与经济下行压力。

2、“周期性风险”,在海外的体现,首先包含了全球“大放水”之后的全球大通胀;其次,美国已进入复苏甚至过热的状态,部分新兴经济体却已陷入“滞涨”,如此格局容易鼓励资金从新兴市场回流美国;此外,主要生产型经济体生产能力的修复,或导致中国出口“份额”的下降,出口链对国内经济支撑作用下降。

3、跨周期调节应对“周期性风险”,更加注重前瞻性、持续性和结构引导等,带来经济长期波动下降等。跨周期调节下,货币流动性不具备趋势性收紧的基础,也不会“大水漫灌”,货币市场利率或围绕政策利率附近波动。

风险提示:债务风险暴露,项目储备不足。

猜你喜欢

今日头条

图文推荐

精彩文章