房地产巨头的荒野求生

来源:探客Tanker 2021-08-04 22:23:15

众所周知,房地产市场是一个典型的政策市,尤其是在住房市场逐渐趋于饱和的今天。

当行业发展触碰到天花板的时候,还没有丝毫的“刹车意识”,政策的频繁出手意在规范市场的长远发展和软着陆。当前,国内房企正迎来“史上最黑暗的七月”,而随着未来国家在房地产领域继续加强管控,房企们的出路在何方?

调控加码,山雨欲来

7个月,320次!

有数据统计,进入2021年以来,全国房地产市场累计调控超过320次,其中中央各部门的调控已达46次。这个频率,这种力度,都远超往年。

就从刚刚过去的7月来看:

7月22日,国务院副总理再次强调“房住不炒”,提出要严格房企“三线四档”的融资管理和贷款集中度管理;

7月23日,住建部等八部门发布通知,明确提出“力争用3年左右时间,实现房地产市场秩序明显好转”;

7月29日,住建部副部长倪虹约谈银川、徐州、金华、泉州、惠州5个城市政府负责同志。

随之全国各地一一跟进:在深圳首发的“二手房指导价”后,上海、西安、上海、东莞等城市随之跟进;在深圳交易门槛管控的探索基础下,武汉加以优化随之出台“房票”以示规范市场的决心……

直到7月30日,政治局会议再提房地产,会上明确表示:“要坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期,促进房地产市场平稳健康发展。加快发展租赁住房,落实用地、税收等支持政策。”

一如往常的几十字描述,除了我们所熟知的“房住不炒”的定位和“稳房价”,“稳预期”,促进房地产市场的长远发展之外,这次政治局会议还明确表示:加快租赁住房市场的支持力度,要通过土地和税收等政策予以支持。相比于之前的推动租赁市场的发展,这次有了明确的推动方式,即:“落实用地、税收等支持政策。”

同在这天,7月30日银保监会官网公布2021年年中工作座谈会暨纪检监察工作座谈会通稿,会议强调,要毫不松懈地防范化解金融风险。严格执行“三线四档”和房地产贷款集中度要求,防止银行保险资金绕道违规流入房地产市场。

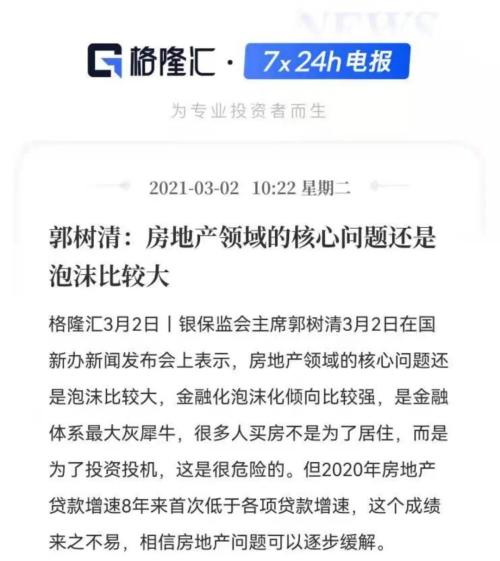

说到金融风险就不得不提银保监会主席郭树清的“灰犀牛”论,在3月2日的国新办新闻发布会上,郭树清表示:“房地产领域的核心问题还是泡沫比较大,金融化泡沫化倾向比较强,是金融体系最大灰犀牛。”

要知道在过去的一年里,郭树清曽多次在公开场合公提及房地产“灰犀牛”论,以此警示房地产市场的潜在风险。

据《券商中国》报道:一季度居民部门债务总额76.4万亿元,杠杆率72.1%,较年初下降0.3个百分点,结束了近年来持续上升的势头。6月份,个人住房按揭贷款新增2766亿元,同比少增1830亿元。上半年,个人住房按揭贷款新增2.1万亿元,低于去年同期和2019年同期贷款增量。

国信证券(行情002736,诊股)研报提到,居民部门杠杆率一季度显著下滑、实体部门杠杆率维稳,而二季度却和一季度相差不大。

同时,诸葛找房数据显示:一线城市2020年房价收入比为36.6,遥遥领先于二线和三四线城市,较去年下降1.7%;二线城市房价收入比为14.8,较去年下降3.7%,三四线城市房价收入比为11.3,较去年下降4.2%。

图 / 分等级城市房价收入比情况

较高的家庭债务压力和购房压力,这不仅仅影响一个家庭的生活,更是一代人的苦恼,在住房、教育和医疗的三座大山下,何以谈理想?

好在,二者都有止步甚至回落的趋势,这是市场给出的信号。

市值腰斩,生死考验

毫无疑问,伴随着高层对房地产市场的政策调控力度不断加码,国内房企正迎来“史上最黑暗的七月”。

据乐居财经研究院数据显示,今年上半年,A+H两市170家房企中有118家房企市值出现下跌,下跌房企数量占比达69.4%,总市值“缩水”约3400亿元,半年跌幅约8.7%。

从市值体量变化来看,170家上市房企中,总市值超过2000亿元的只剩下2家。而总市值在1000-2000亿元之间的有7家。在9家千亿级市值的房企中,上半年里仅有中海1家房企市值出现上涨,其余8家房企市值均有“缩水”,平均跌幅为11.55%。

再结合近一个月(7月)市场情况来看,房地产行业正遭受着前所未有的估值压力。数据显示:截至7月30日,A股房地产板块单月跌幅达7.84%,H股地产板块单月跌幅更是高达9.70%。

在这场资本“跳水”的游戏中,被称为四大房企的恒大、万科、碧桂园、融创无一幸免。

截至7月30日,恒大市值单月跌幅超50%,跌至696亿元;万科市值在单月缩水366亿,跌幅达13.23%;融创市值单月缩水超300亿,跌幅达24.39%,直接被挤出千亿市值之列。碧桂园相对较稳,但单月跌幅也有12.64%。

上半年千亿级市值的房企中,跌幅最小的华润置地在这个7月也跌掉了388亿元,跌幅达到了17.33%,而唯一一个没有下跌的中国海外发展也于七月跌去了147个亿,单月跌幅也达7.6%。

东财数据显示,截至7月28日,A股市场房地产开发板块(按申万行业分类)116家上市公司,已有46家发布了半年报业绩预告,其中,26家企业宣布上半年归属上市公司股东的净利润是盈利状态,另外还有20家对归属上市公司股东净利润进行了预亏损发布,预亏企业数量占已发布盈利预告企业数量的43.48%。

「探客Tanker」认为,大房企的无止境扩张和连续二十年的野蛮生长,到了放开三胎的今天,大房企自身的项目开发已经很难适应当前政策环境。但在应对市场变化和行业天花板的同时,大房企凭借资金和手里的资产在进行多元化转型的过程中多少还有些缓冲和迂回的空间,而对于那些中小房企而言,在寻求产业转型和赛道切换的过程中就远没有大房企的优势了。

以今年上半年首次出现净利润亏损的美好置业(行情000667,诊股)为例,公告显示,上半年归母净利润亏损额在2.9亿元至4.1亿元。对于业绩亏损美好置业相关人士称:“主要原因是装配式建筑业务尚未达到相应的规模,报告期产生经营亏损2亿元。此外,受房地产开发周期影响,2021年前6个月房地产项目结算面积、结算收入较少,125亿元的项目预收款也尚未达到结算条件。”

同时,据公开的财务资料显示,2017年,美好置业就已经进入了装配式建筑的赛道,此后公司业绩便呈现下滑态势,归母净利润从2017年的6.64亿元下降至2020年的0.95亿元,累计跌幅达85.69%。

可见,在多元化布局和产业赛道转型的道路上并没有想象中那么容易。当自身业务都一团糟时,若切换赛道可能会雪上加霜,因转型业务表现不佳而在生死线上徘徊房企已经是屡见不鲜了。

如ST银亿,其业绩预告显示,上半年归母净利润亏损将达3.0亿元至3.7亿元,同比下降1424.6%-1733.67%。对此ST银亿表示,受境外疫情因素影响,公司旗下汽车零配件境外业务受到较大的制约。同时,公司旗下房地产业务受项目交付收入较少、财务费用以及自持物业折旧等计提因素影响,经营业绩亦产生亏损。

面临同样情形的还有ST绿景。由于收入减少、期间费用在增加,ST绿景预计上半年归母净利润亏损在600万元至1000万元。值得注意的是,ST绿景在2019年实现营收1600万元,归母净利润亏损900万元,2020年实现营收下滑至1500亿元,归母净利润亏损扩大至1800万元。

而从沪深交易所发布的退市新规来看,若ST绿景今年的净利润仍为负值且其营业收入低于1亿元,则该公司很可能将面临退市的命运。

结语

一度被称之为“大而不能倒”的头部房企,在2021年也面临着“四面楚歌”的尴尬处境。

事实上,监管层对新房市场的规范和二手房市场的管制,已经从一线城市蔓延至中西部地区的二线城市,房价高过一线城市的小城金华也于近日被约谈,房地产市场已经从政策调控的“掐尖”转向行政干预的“管制”。

「探客Tanker」认为,对于房地产市场的未来发展,崩盘是不可能,放任也不允许,但可以确定的是,存量市场的博弈,精品化的开发,将会是房地产市场发展的未来。

“硬着陆”是不符合国情的,野蛮生长的年代也早已过去,配合城镇化下的刚需和推动三胎政策的改善,精品适居的项目才是房地产市场“下半场”。

在过去的一年里,上市房企扎堆剥离物业进行独立上市就是一个明显的信号。依托“住房+物业”、“住房+家居”、“住房+科技”……寻求住房市场向服务化转型的附加值,才是当前房企的目标所向。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章