被严监管,“雪球”还能滚下去吗?

来源:普益标准 2022-05-05 15:29:02

摘要

2021年“雪球”产品在市场上爆发式增长,“雪球”类信托受到了众多资管机构和投资人的狂热追捧,据普益标准统计,有18家信托公司均发行了“雪球”信托产品,市场整体发行数量较上一年增长了6.5倍。或许正是因为其“野蛮生长”,雪球类信托在2021年下半年受到了监管关注。

“雪球”类信托产品作为一种创新型金融衍生品,其意义不仅仅是让投资者赚取了高额的年化收益率,更多的是在满足投资者对收益需求的同时,也能满足券商风险对冲需求和信托公司产品转型需求,形成金融机构和投资者双赢的局面;更长远来看,“雪球”产品的出现有助于减小市场下跌的尾部风险,降低中国股票市场的波动,促进金融市场发展。

但“雪球”类产品难当重任,在产品发展过程中暴露出了很多问题与风险。一是“雪球”类产品本身存在“上有封顶,下不兜底”的特性和敲入敲出的观察频率极为不对称的特点,长期容易暴露更多风险;二是产品本身涉及期权,结构复杂,普通投资者很难准确地认识产品背后的收益与风险;三是发行机构主动管理能力的欠缺,暴露出了“雪球”产品在投资管理、销售、信息披露等方面的问题。

未来,在监管的指导下,“雪球”类信托产品将走上更加规范的道路,产品设计也将更加专业。

一、“雪球”产品成为新晋网红

2021年是资管新规过渡的收官之年,银行理财市场的监管与调整开展的如火如荼,而在资管市场尤其是衍生品领域,“雪球”产品却成为了炙手可热的“网红”新贵,掀起了不小的风浪,受到众多资管机构和投资人的热捧,各资管机构纷纷跟风发行自己的“雪球”产品,极力想蹭一下这位新“网红”的热度。

信托计划和券商资管计划是“雪球”类产品的主要发行形式,根据普益标准收录的信托产品数据,发行开始日在2021年且名称中含有“雪球”的信托产品共计261只[1],发行机构涵盖光大信托、华润深国投、中海信托等18家信托公司,相较于2020年的35只,2021“雪球”信托产品发行的火爆程度可见一斑。

而普益标准收录的券商资管产品数据中,成立时间在2021年且简称中带有“雪球”的券商资管计划共计43只,发行机构涵盖安信证券、海通证券(行情600837,诊股)、国泰君安(行情601211,诊股)证券、中信建投(行情601066,诊股)证券等8家证券公司,相较于2020年的24只也有大幅提升。

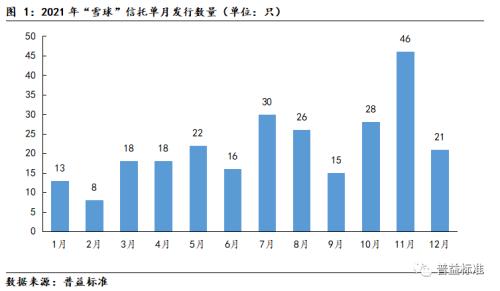

从2021年“雪球”信托产品单月发行数量来看,相较于2020年,2021年全年“雪球”信托产品的发行热度都很高,单月发行量虽然有较大波动,但2021年下半年总体发行量较上半年有明显提升,占全年发行总量的63.6%;而2021年11月是“雪球”信托产品发行的爆发期,发行数量高达46只,约占全年发行数量的17.6%。

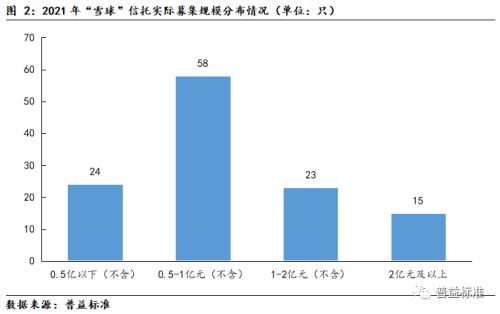

120只披露了实际募集规模的“雪球”信托共计募集资金118.4亿元,从实际募集规模统计来看,“雪球”信托产品募集规模普遍不大,主打小规模运作,平均募集规模约一亿元,其中,实际募集规模在0.5-1(不含)亿元的数量最多,约占所有产品的一半。虽然单只产品募集规模不大,但118.4亿元的募集规模对于私募信托产品而言已相当可观,而且各产品基本都达到了计划募集规模,可见投资者的投资热情非常高涨。

而从发行机构来看,共计18家信托公司在2021年发行了“雪球”信托产品,其中,华润深国投信托有限公司发行数量最多,达到86只,其次是光大兴陇信托有限责任公司发行了62只,中海信托股份有限公司发行了35只,这三家机构共计发行183只,占总数量的70.11%。发行数量在10-20家的有2家,13家机构发行数量不足10只,其中5家机构仅发行1只产品。可见虽然众多信托公司均参与发行了“雪球”信托产品,但市场集中度较高,这也与“雪球”产品结构复杂、风险较高、管理难度大,需要强大的资管投研团队做支撑有关。

2022年1月,银保监会针对信托行业进行窗口指导,禁止100%投向“雪球”产品的集合信托计划发行,让“雪球”这类产品的发行热度得以暂时下降,但投资者对“雪球”产品的关注度却显著提升,投资者急切想知道这位神秘的“网红”新贵是什么?为什么会被监管?

二、频受“指导”的“雪球”产品是什么?

我国引入“雪球”产品的时间比较晚,2017年年末,中金公司(行情601995,诊股)创设了第一个“雪球”产品,成为第一个吃螃蟹的人,此后,“雪球”产品迎来了一波热潮。2018年熊市触发敲入,国内首批“雪球”产品遭遇暴击,“雪球”产品大量收缩。2020年,资管新规要求保本保息理财产品退出历史舞台,“雪球”产品重回投资者视野,成为新的选择。2021年“雪球”产品爆发式增长,受到众多资管公司和投资人的热烈追捧。

“雪球”产品通常是指“雪球”期权以及内嵌“雪球”期权的理财产品,本质是投资者向券商卖出带有触发条件的看跌期权,收益情况一般取决于挂钩标的(指数或个股)价格。投资“雪球”产品,表达了对股票市场“震荡中温和看涨”的预期,只要挂钩标的资产价格不发生大跌,持有期限越长获利就越高。这个过程就像滚雪球一样,只要路面不出现大的坑洼,雪球会越滚越大,因此得名“雪球”。雪球产品多由券商设计,通过券商资管集合或集合信托计划产品等形式发行。

1、结构特点

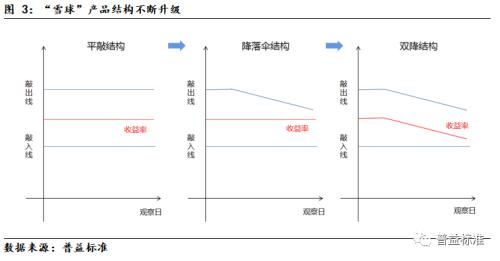

2021年“雪球”产品如雨后春笋般快速增长,竞争越来越激烈,“雪球”产品结构也逐渐复杂化。从最初的平敲结构到降落伞结构,再到更为复杂的双降结构,“雪球”产品市场越来越“卷”,最终激烈的市场竞争必然会推动产品的不断进步与升级。

经典的“雪球”结构是平敲结构,也是最简单的结构。这种结构的敲入和敲出在存续期内不发生变化,收益率也是固定的,在计算收益时相对简单。降落伞结构则是在平敲结构的基础上,敲出线随着时间的推移不断降低,形成伞状收缩的形状。这种结构相对平敲结构复杂许多。更为复杂的要数敲出和收益率都会随着时间的推移下降的双降结构。这种结构对收益的期限结构进行了调整,整体更为复杂。“雪球”产品结构越来越复杂,就意味着投资者和金融机构在产品认知上的差距进一步扩大。

2、产品参数

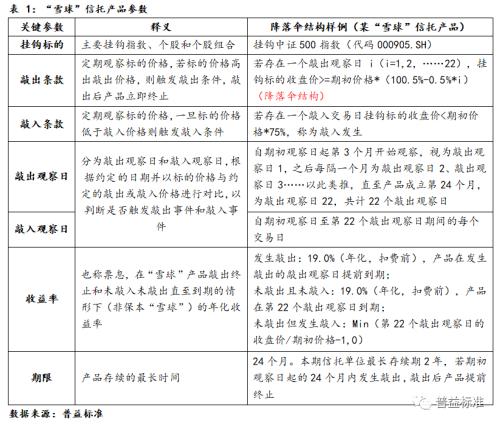

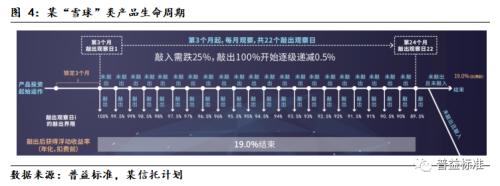

“雪球”产品主要有挂钩标的、敲入敲出条款、敲入敲出观察日、收益率等重要的产品参数。中证500指数是当前市场上比较常见的挂钩标的,一般“雪球”产品的敲出观察日为每个月一次,敲入观察日为每个交易日,在观察日内通过设置敲入敲出条款形成障碍期权,产生不同结果,获得相应收益。但作为一款场外期权,“雪球”产品的灵活性较高,可根据客户需求定制,产品参数并非完全固定。

样例是市场上某款“雪球”集合资金信托计划,该产品挂钩中证500指数,设置了三个月锁定期,从第三个月开始观察敲出,每个月观察一次,共观察22个月,期初便开始观察敲入,整个存续期交易日都进行观察。敲出界限为期初价格*(100.5%-0.5%*i)说明这是一个降落伞结构,敲出线随着时间的推移不断降低,敲入界限为期初价格*75%,保持不变,年化收益率为19%也保持不变。

3、运作模式

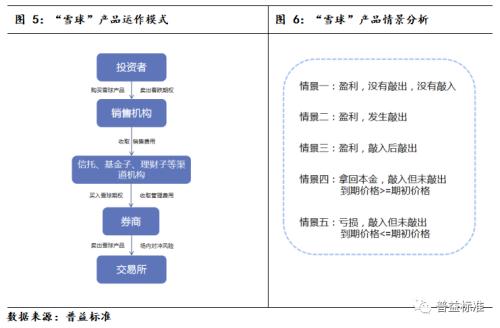

“雪球”产品的本质是投资者卖出一个看跌期权并且支付100%的保证金给券商,购买“雪球”产品,获取固定权利金(即收益率),存续期间一旦触发敲入条款(跌至敲入价),则需承担相应义务,承受挂钩标的价格下跌带来的损失。

相应地,券商卖出“雪球”产品,获得了下跌保护,支付固定的收益率作为期权的权利金给投资者。券商利用投资者支付的资金买入挂钩标的,对冲掉全部或部分风险,然后在挂钩标的价格波动中高抛低吸,赚取收益。

信托、基金子公司和理财子公司等渠道机构通过自身渠道优势,买入“雪球”期权,投资“雪球”产品,向投资者收取一定的管理费用。“雪球”类信托产品则就是投资于券商发行的非保本“雪球”收益凭证的信托计划。这种把原本收益和风险都不确定的净值化产品转换成在收益和风险在某些条件下是相对固定的产品设计,在非标转标的背景下,逐渐成为一种极受欢迎的新产品。

三、“雪球”类信托产品有哪些价值?

“雪球”类信托产品作为一种创新型金融衍生品,其意义不仅仅是让投资者赚取了高额的年化收益率,更多的是在满足投资者对收益需求的同时,也能满足券商风险对冲需求和信托公司产品转型需求,形成金融机构和投资者双赢的局面;更长远来看,“雪球”产品的出现有助于减小市场下跌的尾部风险,降低中国股票市场的波动,促进金融市场发展。

(1)对于投资者:提供理财新形态

2022年“雪球”类信托爆发式增长的背后,一定是受到了市场、机构、投资者三方的认可,实现供给端和需求端的均衡。投资者对于“雪球”类信托的追捧,主要源自其“下跌自带缓冲,上涨不失良机”的攻守兼备特性:

年化收益率极高

据普益标准统计,银行理财产品的年化收益率在4%左右,债券基金的年化收益率在6%左右,而“雪球”类信托的预期年化收益率能够达到15%甚至是20%。对于具有投资能力的合格投资者来说,吸引力很大。

收益结构明确

“雪球”结构给出了标的资产未来各种走势可能下明确的收益情景。通常情况下,“雪球”类信托像大部分“雪球”产品一样,可能出现1.没有敲入没有敲出,到期获得稳定收益率;2.发生敲出,获得收益率;3.发生敲入后到期敲出,也盈利获得到期收益率;4.发生敲入到期未敲出,到期价格超过期初价格,拿回本金;5.到期价格低于期初价格,承担产品下跌的损失这五种情况,其中只有最后一种情况投资者会损失本金,前三种情况都能稳定获得约定的收益率。

风险透明,安全边际高

“雪球”类信托只有在固定的条件下,才会发生敲入,面临损失本金的风险。但这一风险对于投资者来说,是公开透明的,投资者可以根据产品盈利或亏损的场景,结合自身对于挂钩标的的判断进行是否购买的决策。并且这种产品的敲入价格一般被设置成比期初标的价格低约20%-30%,为投资者提供充足的安全垫。只要不跌破敲入价格,投资者就不承担任何亏损。比如,对于挂钩中证500指数的“雪球”类信托,大部分投资者认为,中证500作为宽基类指数,一年内下跌的程度有限,一般不会超过20%,投资其“雪球”产品,胜率较高。

(2)对于信托机构:提供非标转标新思路

在净值化转型的大背景下,信托公司非标融资额度降低,为保持市场热度,立刻转向投资类信托。在这种情况下,“雪球”产品的出现受到了信托公司的关注。一方面信托公司认为,“雪球”类信托具备“雪球”产品的优势,收益率高、收益稳定、风险透明,能够极大吸引投资者,实现资金的募集,完成非标转标的目标;另一方面,信托公司与券商合作,发行“雪球”类信托,能够获得不错的收益,且一般情况下不会发生刚兑维权事件。

(3)对于金融市场:实现投资者与机构双赢,降低股票市场波动

“雪球”产品的出发点是实现投资者与机构双赢。“雪球”产品并不是券商与投资者之间的对赌,券商也并不靠期权跌穿敲入价格来获利。通过做空波动率,券商和投资者在市场波动中共同寻找赚钱机会,最终实现投资者和机构之间的双赢的目标。

“雪球”产品能够降低整个股票市场的波动。“雪球”产品的设计与推出,能够推动券商等金融机构采取对冲风险措施,稳定标的资产的波动率,以此来对冲“雪球”产品的风险敞口,从而推动国内股票市场更加稳定,减少波动,为投资者提供更好的金融环境。

四、“雪球”类信托为何频频遭到监管窗口指导?

2021 年 9 月份,中国证券投资基金业协会向券商资管部门窗口进行口头通知,要求单只产品投资“雪球”的比例不超过产品净值的25%,除非投资者全部是专业投资者且单个投资者投资金额超过1000万元。对不符合要求的“雪球”产品不予备案,不影响存续产品运作。同时要求做好投资者适当性工作,产品风险等级要和“雪球”的风险相匹配;加强信息披露,在合同中明确产品敲入的风险,产品运行期间发生敲入的,要对投资者进行特殊提示;根据《公开募集证券投资基金销售机构监督管理办法》,不建议独立基金销售机构对“雪球”产品进行代销。

在2022年1月5日下午,部分涉及衍生品业务(主要是“雪球”类)的信托公司收到监管窗口指导,100%投向“雪球”产品的集合信托计划被禁止发行,只有 25%投向“雪球”产品的集合信托暂未受限制。从2022年1月的第三周开始,部分信托公司暂停向个人投资者销售“雪球”产品。

“雪球”类产品遭受指导,主要是因为在产品发展过程中暴露出了这一产品存在的多个问题与风险,这与“雪球”产品的结构有关,也暴露出了管理方面的缺失,主要有以下几个方面:

1.产品本身上有封顶、下不兜底”的特性逐渐显现

前文分析了“雪球”产品运行过程中可能出现的五种情况,在挂钩标的大幅下跌,跌至敲入线且到期未能回到期初价格时,投资者需要按照合同约定被动敲入,并持有到期。即在单边下跌的市场中,投资者没有止损点,最夸张的情况为本金全部亏损,标的价格下跌至0,即所谓的“下不兜底”。标的价格上涨时,无论上涨多少,投资者所能获得的最大收益率即为合约中约定的收益率,即所谓的“上有封顶”,也就是说投资“雪球”产品能够获得的收益范围为损失全部本金到整个存续期收益之间。

2.产品结构越来越复杂,结构合理性与潜在风险有待考证

“雪球”产品是一种场外期权模型,最初也最为经典的平敲结构对于缺乏专业知识的投资人来讲已经比较复杂了,但因敲出价格(区间上限)和敲入价格(区间下限)固定,在特定条件下,收益和风险是确定的,且年化收益相当可观,这是“雪球”火爆的主要原因。

但随着“雪球”产品的火爆,为提升产品竞争力,各机构开始追求“雪球”产品的差异化,“雪球”产品的结构也被设计的日益复杂,从最初的“平敲”结构到“降落伞”结构,再到“双降”结构、“双降分区票息”结构以及增设条件的“Booster结构”等。

这些结构复杂的“雪球”产品是市场激烈竞争下的产物,本身并不成熟,产品结构设计是否合理,以及收益与风险是否对等,风险是否在可控范围,发行机构是否有能力应对可能发生的风险等问题,都有待考证。目前国内衍生品市场发展仍不够成熟,对冲工具有限,对券商来说,波动敞口缺乏较好的对冲工具,波动率对冲整体较粗糙,券商可能存在对冲不充分和表内亏损的风险。

在此情况下,为保证投资人和券商双方的利益,稳定资管市场,对“雪球”产品的严格监管也势在必行。

3.投资者适当性有待提高

由于“雪球”产品结构复杂,缺乏专业知识的投资者并不能深入了解产品的运作方式,对于投资收益以及可能面临的亏损风险并不能准确判断,而随着“雪球”产品结构的复杂化,投资人面临的风险更大,即使拥有一定专业知识的投资人也难以对收益和风险有清晰的认识。加之部分产品销售合同和产品销售人员可能未能规范、全面和准确地表述产品的收益与风险,片面强调“高收益”“稳赚不赔”,甚至将其表述为“类固收”产品,易导致投资人误判而投资了不适合的“雪球”产品。

投资者的适当性是各类资管产品都需要开展的工作,但对“雪球”这种结构复杂且不成熟的产品,投资者的适当性问题尤为重要,针对“雪球”产品的监管也重点突出了投资者的适当性工作,强调产品风险等级要和“雪球”的风险相匹配,100%投向“雪球”产品的集合信托计划暂停向个人投资者销售,也是出于对个人投资者的保护,避免不适当投资造成的损失。

4.部分发行机构主动管理能力欠缺

相较于其他资管产品,“雪球”产品机构更加复杂,在产品设计、产品发行、投资管理、信息披露等各个环节都需要强大的专业团队做支撑,且主要挂钩指数等标的,产品风险高,对发行机构的主动管理能力有非常高的要求。

从2021年“雪球”产品发行情况来看,越来越多的机构参与发行“雪球”产品,虽然大部分产品都是由具备较强管理能力的大型机构发行,但也不乏一些中小机构的参与。况且,即使是有较强的资历的头部机构,在“雪球”这样的结构复杂且不成熟的产品运作中看,也暴露出了在投资管理、销售、信息披露等方面的问题。

五、“雪球”类信托计划该何去何从?

监管对于“雪球”类信托产品的限制与规范,主要是为了加强投资者适当性管理,防范金融风险。整体来看,“雪球”类信托的规模有限,不会对整个信托业造成严重的影响。未来,在监管的指导下,“雪球”类信托产品将走上更加规范的道路,产品设计也将更加专业。

1.针对机构大客户定制化设计。针对个人客户发行的“雪球”类产品受到了监管的限制,主要是担心个人投资者缺乏相关的金融知识,不能判断收益与风险。未来信托公司可以针对具有一定投研能力的机构客户,发行定制化产品,挂钩更多元的标的,真正实现以客户需求为导向。

2.挂钩个股标的。虽然,挂钩个股整体来看,波动加大,风险不可控,对于投资者来说风险可能更大了。但另一角度来看,过于集中挂钩中证 500指数,不利于分散市场风险,同时金融机构自身也有着降低标的风险集中度的需求。所以,随着个人投资者逐渐退出“雪球”市场,专业投资机构成为主流,“雪球”产品的投资标的将呈现个性化、定制化发展,更好地满足投资者的定制化需求。

3.提升主动管理能力,加强专业投研力量。信托公司需不断提升自身投研能力,主动发行策略类产品,可以通过将“雪球”结构与指数增强结构、双倍指数增强结构结合起来的方式,进行动态调整、波段操作,进行主动管理;而不是继续依赖向券商“买雪球”的传统模式,被动接受产品的收益与风险。当然也可以借鉴券商发行的创新“雪球”产品,设计降落伞、双降等更多结构,加大了提前敲出概率,让投资者有更多机会实现提前获利。

4.加强人才和系统建设。“雪球”产品运用期权原理,获取收益涉及量化交易和风险对冲,需要更多专业化的人才储备和激励制度,来实现产品设计的不断创新。因此,信托机构需招揽更多高技术人才,加强对各类挂钩标的资产走势的研究,同时,加强信息技术平台建设和人才激励制度建设,促进人才与科技的结合。

注:[1]本文所有统计数据来源于普益标准收录数据,不代表全行业数据。

作者:普益标准研究员 黄晓旭 董翠华

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐