股指期货:如何看待雪球持续敲入对IC基差的影响?

来源:东证衍生品研究院 2022-05-05 10:30:10

报告摘要

报告日期:2022年4月27日

★ 3月中旬以来雪球持续敲入,已敲入雪球占比较高

受国内外多重利空因素影响,中证500指数近期持续下跌,挂钩中证500指数的雪球产品自3月中旬以来持续触发敲入,IC多头对冲仓位逐渐平仓,驱使IC基差随市场下跌而走弱。根据雪球产品发行节奏估算,截止4月27日收盘,按21年9月以来的中证500指数最低价5234估计,3月前发行的雪球产品约有80%的产品发生了敲入,目前存续的雪球约有70%的产品发生了敲入。

★ 雪球持续敲入导致雪球对冲操作对IC基差影响趋弱

雪球敲入时多头对冲仓位的抛压对IC基差的影响偏空,而雪球一旦发生敲入,敲入后delta变为常数-1,雪球会保持较高的多头持仓,同时换仓频率会有所降低,多头对冲仓位在中长期内会保持平稳;敲入发生前后,做市商对于对冲仓位倾向于平滑处理,也会降低敲入的影响;另外新发雪球与未敲入雪球的操作会与敲入雪球形成对冲。因此综合来看,雪球敲入后,雪球对冲操作对IC基差的综合影响程度反而趋弱。在当前市场环境下,投机资金与空头套保需求对IC基差的影响也不容忽视。

★ IC基差变化趋势展望

未来IC基差变化情况可以从两方面分析:一方面合约距离到期日较远时,投机资金的操作会对基差强弱产生较大影响,近期IC总持仓有所增加,反映出市场分歧程度增加,期货价格对市场情绪的边际变化较为敏感;另一方面合约临近到期时,多空套保者移仓需求的相对强弱更易驱动基差变化。预计中短期内IC基差与指数涨跌会保持较强的正相关性。

随着多头与空头套保对冲交易常态化,展期策略常态化,多空套保力量趋于平衡,长期来看合约定价会趋于合理,期货合约价格变化也将更好的反映投资者对未来价格的预期。

★ 风险提示

市场超预期变化;监管政策超预期变化。

报告全文

1

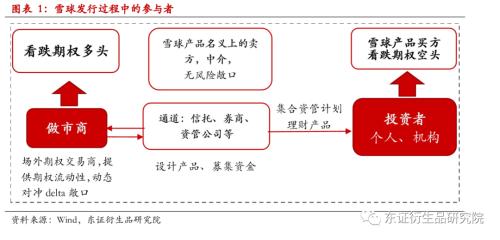

雪球结构说明

雪球本质是在普通看跌期权的基础结构上叠加了敲入敲出结构后的奇异看跌期权。投资者购买雪球产品近似于卖出看跌期权,收益风险特征也与卖出看跌期权类似,具有高胜率、低盈亏比的特点。

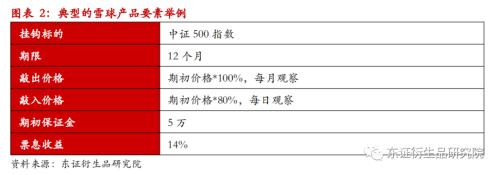

投资雪球收益的不同情景:

标的在所有观察日均未敲入和敲出:合约到期后投资者获得票息收益

标的在观察日敲出:合约提前到期,投资者立刻收回本金和票息收益

标的敲入后再次敲出:敲出后投资者依然可以收回本金并获得票息

标的敲入后未敲出:合约到期后投资者面临本金亏损

雪球的卖方实质上拥有类似看跌期权的多头头寸,净delta敞口为负,因此需要买入标的资产对冲。过去IC常年深度贴水,其中一个重要原因就是缺少做空现货的工具,无法进行反向套利。而做市商通过场外合成看跌期权+IC多头的资产组合实际上完成了反向套利的操作,这也是做市商重要的利润来源之一。因此雪球票息收益主要有3个来源:期权权利金、本金的利息收益、由股指期货的带来的套利收益。

2

雪球对冲操作特点

奇异期权的gamma很难对冲,做市商通常只对冲雪球的delta敞口,对冲操作一般在日内实时监测delta敞口。

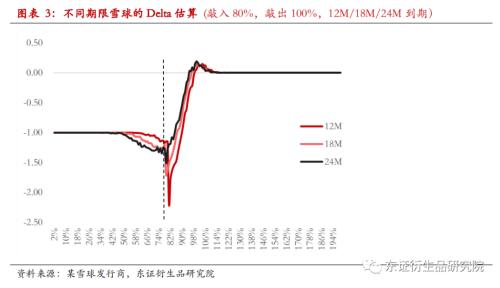

雪球未达到敲入敲出线时,做市商面临的delta敞口绝对值与市场涨跌幅呈正相关:市场上涨,delta敞口绝对值减小,需要减少多头对冲头寸;市场下跌,delta敞口绝对值增大,需要增加多头对冲头寸。做市商的对冲操作为“高抛低吸”,有利于平抑市场波动。未到达敲入线时,市场下跌幅度越大,雪球对冲所需多头持仓越多,股指期货多头移仓压力增大,导致主力合约基差上行;

雪球发生敲入时,雪球做市商的对冲操作会发生较大变化,理论上的delta会在敲入线附近剧烈变动,但是雪球实际发生敲入的影响不会特别剧烈。挂钩标的价格达到敲入线附近,但是又尚未敲入时,delta会增加至本金规模的1.2-2倍,甚至2倍以上,理论所需多头持仓急剧上升,但是做市商一般会根据对市场的预判灵活调整仓位,实际对冲头寸并不会大幅上升;一旦标的资产敲入,做市商需要平掉超过名义本金100%部分的多头仓位,需要平仓的部分在原始多头持仓中的占比一般较小,且新发雪球与未敲入雪球的对冲操作会与之形成对冲,因此雪球敲入的实际影响需要结合雪球敲入规模、未敲入规模以及新发规模综合判断。

3

雪球存续规模与敲入规模估算

估算雪球敲入价格与对冲所需持仓规模如上表所示,我们作出如下假设:

(1)使用挂钩股指的场外期权存量+非固收类收益凭证(约占收益凭证的30%)估算挂钩指数的场外衍生品规模,并按25%的占比估算雪球规模,假设挂钩中证500的雪球合约占比大约70%。数据源更新至2022年1月,1月后按每月新增100亿估算挂钩中证500的雪球规模;

(2)测算雪球delta使用产品参数:敲出100%、敲入80%,使用每月指数均价作为期初参考价,并使用到期期限12M与24M的delta估算均值作为最终估计值;

(3)由于目前存续的雪球到期期限较长,估算实际对冲比例根据delta估算结果主观调降。

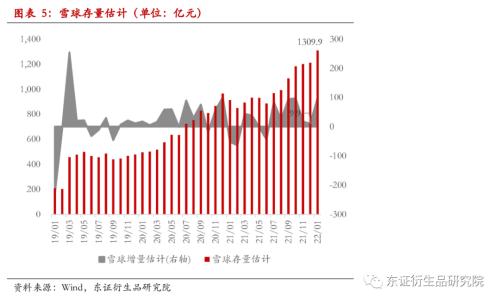

在上述假设下, 2021年9月前发行的雪球大部分在9月便已敲出到期,目前存续的雪球大部分是9月后发行的雪球。根据各月份的指数平均点位可对存续雪球的delta与所需对冲仓位近似估算。2022年3月以来,雪球存续规模较大叠加市场下跌较多,预估雪球对应的多头对冲持仓较多,预估最新的雪球产品存量规模约1600亿,雪球多头对冲规模处于高位,占IC总持仓规模约30%。

中证500指数最新收盘价为5234,若按照80%的敲入线估计,2022年3月前发行的产品全部发生敲入,若按照75%的敲入线估计,2022年之前发行的雪球全部发生了敲入,而受监管影响,2022年雪球发行受限,目前存续的雪球大部分为2021年发行雪球,保守估算应至少有60%以上的雪球发生了敲入,数值上约有1000亿规模。

4

雪球持续敲入对IC基差的影响

受国内外多重利空因素影响,中证500指数近期持续下跌,挂钩中证500指数的雪球产品自3月中旬以来持续触发敲入线,IC多头对冲仓位逐渐平仓,驱使IC基差随市场下跌而走弱。根据雪球产品发行节奏估算,截止4月26日收盘,3月前发行的雪球产品约有80%的产品发生了敲入,目前存续的雪球约有70%的产品发生了敲入。

雪球敲入后,雪球对冲操作对IC基差的综合影响程度反而趋弱,主要有三个原因:(1)雪球敲入时多头对冲仓位的抛压对IC基差的影响偏空,而雪球一旦发生敲入,敲入后delta变为常数-1,雪球会保持较高的多头持仓,同时换仓频率会有所降低,多头对冲仓位在中长期内会保持平稳;(2)敲入发生前后,做市商对于对冲仓位倾向于平滑处理,也会降低敲入的影响;(3)新发雪球与未敲入雪球的操作会与敲入雪球形成对冲。在当前市场环境下,投机资金与空头套保需求对IC基差的影响也不容忽视。综合各方面影响因素,当前IC的多空套保需求较平衡。

我们可以从两方面数据印证上述观点:一是IC基差与中证500指数间的相关性,二是主要会员持仓头寸的变化情况。

从相关性的角度,可以观测到IC基差走势与指数收益之间的相关性自2022年2月市场下跌开始就逐渐由负相关转为正相关,尤其自3月中旬中证500首次触发敲入线以来,随着中证500下跌,IC基差也持续走弱。这与雪球产品敲入后的平仓操作可以相互印证。

从会员持仓头寸的角度,可以观测出与直觉不符的结论。自3月中下旬雪球敲入以来,前20名会员多头与空头持仓均明显增加,但是多头持仓增幅小于空头持仓增幅,导致总体多空净头寸有所下行。如果单独观测雪球对冲仓位占比较多的会员席位多头持仓,会发现3月以来的多头仓位是震荡上行的。雪球敲入后引发的平仓规模占比比较小,新发雪球以及未敲入雪球的调仓会与之形成对冲,另外投机抄底资金的入场也会有一定影响;指数下跌带来的投机资金和空头套保需求的增加也驱使空头持仓增加。因此从持仓数据观测,雪球敲入后高抛低吸对冲交易量的减少导致雪球对冲操作对IC基差的影响趋弱。

未来IC基差变化情况可以从两方面分析:一方面合约距离到期日较远时,投机资金的操作会对基差强弱产生较大影响,近期IC总持仓有所增加,反映出市场分歧程度增加,期货价格对市场情绪的边际变化较为敏感;另一方面合约临近到期时,多空套保者移仓需求的相对强弱更易驱动基差变化。预计中短期内IC基差与指数涨跌会保持较强的正相关性。

随着多头与空头套保对冲交易常态化,展期策略常态化,多空套保力量趋于平衡,长期来看合约定价会趋于合理,期货合约价格变化也将更好的反映投资者对未来价格的预期。

5

风险提示

市场超预期变化;监管政策超预期变化。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐