宏观股指:美债利率飙升,A股压力恐再度袭来

来源:天风期货研究所 2022-04-12 11:23:34

观点小结

核心观点:偏空美债利率以一种前所未有的速度持续攀升,对风险资产构成压力。战争压力没有丝毫缓解的迹象,中国抗疫的战争也处于焦灼状态。国内刺激政策没有大水漫灌的迹象。经济下滑导致利润受损,一季度财报恶化难以避免,A股恐再度迎来下行阶段。

估值:偏多沪深300与上证50风险溢价比偏低,中证500估值偏低,万得全A估值中性偏低。

短期资金:偏空周度资金继续再度显著流出,融资盘减仓,北上资金转为流出。

期货持仓:中性IC净空单有明显增加,IH、IF保持稳定,贴水稳定。

经济数据:偏空PMI数据快速恶化。3月经济数据收到疫情严重冲击。

大类资产:偏空美债利率快速上升,美元再度走强,资本有回流美国的迹象。对权益市场形成压力。

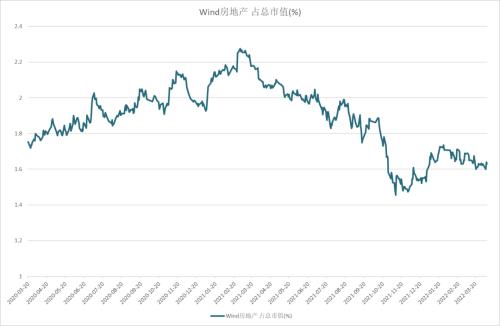

行业板块结构:中性房地产、银行、运输行业领涨,制药、半导体、软件、技术硬件等行业领跌。前期热点中概股与医疗走弱。

一、经济政策

俄乌谈判焦灼,军事行动持续,对俄的制裁与军事干预继续升级,俄军退出基辅显示出俄军战事不利,美国强势将愈发明显,和平希望渺茫。

上海疫情仍然严重,新增感染者高达2.3万以上,动态清零政策面临巨大压力。同时也外延影响到全国的防疫政策。当前的防疫政策已经明确为不清零不结束封锁。对经济的巨大冲击在4月份仍将持续。

经济政策:各地纷纷开始解除限售限购等限制政策,在经济低迷,疫情压制的环境下,对房地产的刺激再度高涨。中央层面表明将加大金融支持力度。降息降准可期。但是仍然不足以改变疫情、战争、美债飙升三座大山的巨大压力。

二、大类资产

美债以一种前所未有的力度飙升,美十年期国债利率上升到2.75%左右,实际利率迅速向零值回升,美元开始走强,美债利率回升再度导致资本显著回流美国。美国十年期国债与两年期国债收益率一度倒挂,通胀预期和原油高位震荡。中美十年期国债利差再度大幅下行,对股指形成下行压力。

人民币汇率指数冲高回落,人民币兑美元震荡。随着出口的显著回落,汇率大概率见到顶部,后市易跌难升。

大宗商品高位震荡。货币与债券市场利率有再度下行的迹象,货币市场7天SHIBOR中枢开始向2%靠近,1年期国债利率、同业存单、十年期国债利率都开始小幅下行。

三、A股市场

股指整体窄幅震荡,上证50强于沪深300强于中证500,科创板最弱。指数风格上偏向低估值的价值股。

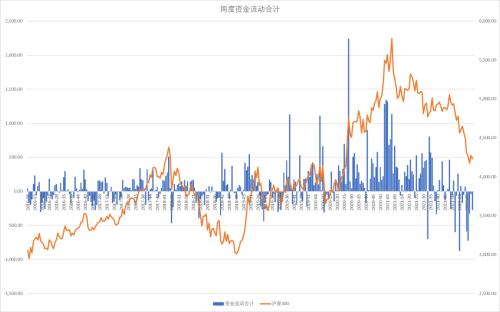

上周短期资金流出显著增加,主要是北上资金再现流出,两融余额出现较明显的平仓。IPO与产业股东减持处于低位。

股指期货持仓上,IC前十净空单显著增加,IH、IF稳定。贴水保持稳定。

中概股大幅反弹后再现弱势。

中美十年期国债利差再度大幅下行,创出2018年中美贸易战来新低,对股指形成下行压力。

上周行业结构表现上,房地产、银行、运输行业领涨,制药、半导体、软件、技术硬件等行业领跌。上周传统行业成交占比中房地产、金融维持活跃,材料与工业有所回升。新经济成交占比普遍下降,医疗保健明显回落,消费与信息技术都回落到地位。

陆股通持续流入的一级行业:日常消费、材料、金融、公用事业,陆股通持续流出的一级行业:信息技术、可选消费、医疗保健。

前期市场反弹三大热点集中在金融地产、医疗保健、中概股。当前中概股已经重回弱势,医疗保健成交也开始下降,只有房地产金融仍在活跃。我们认为房地产金融的行情主要基于低估值与加大刺激的预期。本轮反弹以来银行指数接近本年高点,上行压力渐增,房地产指数反弹幅度也达30%,市场分歧加大。而美债与战事恶化、疫情焦灼与经济下行都是现实,当前还看不到货币大水漫灌和激进财政刺激的信号。投资者恐怕不能将希望寄托在GDP5.5%的实现上。反弹后再度选择下行的概率仍然较高。

估值与行业数据监测

周度市场综合数据监测

上周短期资金流出显著增加,主要是北上资金在现流出,两融余额出现较明显的平仓。IPO与产业股东减持处于低位。

周度流动资金合计

沪深300风险溢价率

十年期国债利率2.75%,风险溢价率中性偏高,股指经过显著下跌后性价比有了明显提升。

上证50息债差

上证50股息率2.77%,息债差位于零值,具有配置价值。

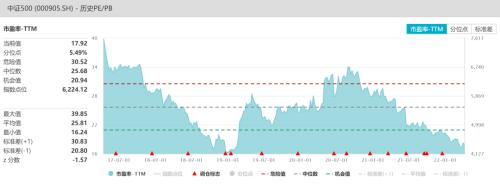

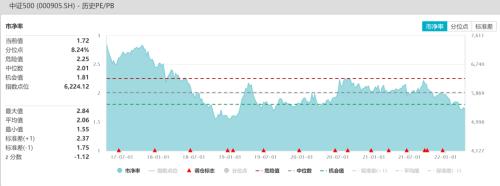

中证500估值

中证500PE与PB都处于10%分位点以下,显著低位。

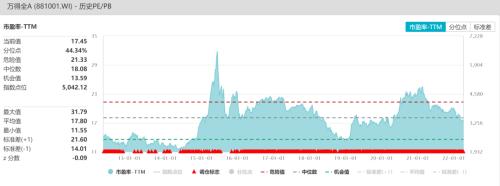

万得全A估值

万得全A估值分位数处于30%-40%区间,中性偏低。

全球资产定价中枢的美国十年期国债

美十年期国债再度飙升上升到2.75%左右,实际利率迅速向零值回升,美元开始走强,美债利率回升再度导致资本显著回流美国。

美国债期限利差与通胀预期

美国十年期国债与两年期国债出现收益率倒挂,通胀预期和原油高位震荡。

中美利差与股指

中美十年期国债利差再度大幅下行,对股指形成下行压力。

货币债券市场利率

货币与债券市场利率有再度下行的迹象,货币市场7天SHIBOR中枢开始向2%靠近,1年期国债利率、同业存单、十年期国债利率都开始小幅下行。

人民币汇率

人民币汇率指数冲高回落,人民币兑美元震荡。随着出口的显著回落,汇率大概率见到顶部,后市易跌难升。

股债商轮动

上周十年期国债期货震荡上涨,中证商品指数顶部震荡,股指底部震荡。

中证500、沪深300、上证50比价

中证500与沪深300的比值震荡下行,上证50与沪深300比值震荡上升,金融地产推升上证50。

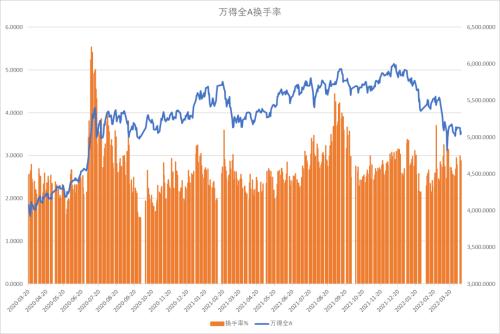

换手率

万得全A震荡,换手率提升。

修正主动买盘

上周主动性买盘上半周显著回升,下半周再度回落到流出。

两融余额与交易占比

两融余额下降176亿,持续小幅下降。

ETF份额

股票型ETF增加36亿,长期被动资金继续流入。

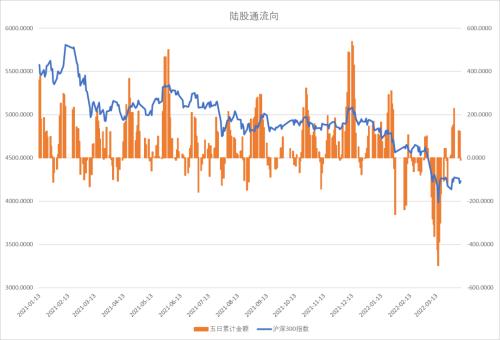

北上资金变化

上周北上资金小幅流出10亿,俄乌开战后首次显著流入后再度流出。

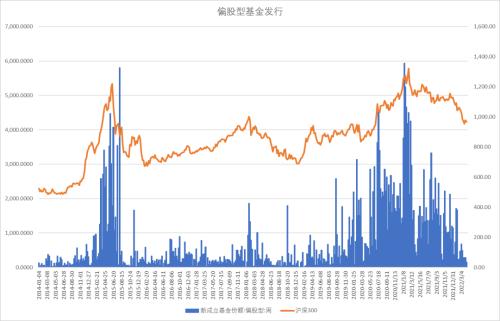

新成立偏股基金规模

新成立偏股基金发行规模上周增加35亿,基金发行陷入低潮。

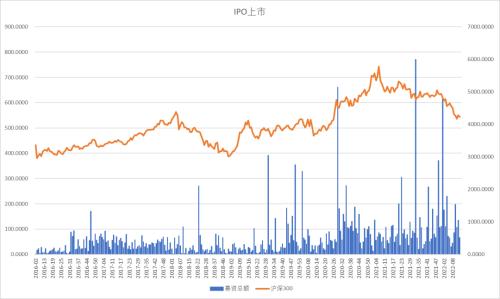

IPO上市规模

IPO上市金额66.9亿,过会36亿,融资显著下降。

重要股东增减持规模

上周产业资本减持额13.6亿,处于很低水平。

周度限售股解禁规模

2022年4月解禁规模较小,减持压力不大。

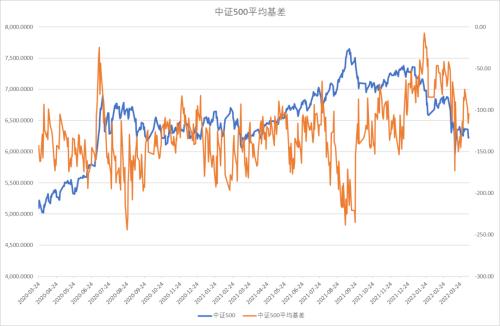

股指期货净空单变化

IC前十净空单显著增加,平均基差贴水稳定,保值盘压力增加。

股指期货基差与净空单变化

IF前十名会员净空单维持稳定,基差贴水稳定,保值盘稳定。

股指期货净空单变化

IH前十会员净空单继续缩小,综合基差贴水稳定,无保值压力,多头力量偏强。

行业变化

上周行业表现上房地产、银行、运输行业领涨,制药、半导体、软件、技术硬件等行业领跌。

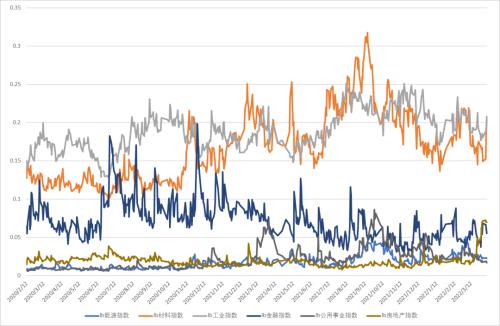

传统行业成交占比

上周传统行业成交占比中房地产、金融维持活跃,材料与工业有所回升。

新经济行业成交占比

新经济成交占比普遍下降,医疗保健明显回落,消费与信息技术都回落到地位。

陆股通持续流入的一级行业:日常消费、材料、金融、公用事业

陆股通持续流出的一级行业:信息技术、可选消费、医疗保健

陆股通平稳的一级行业:工业、能源、房地产

数据来源:Reuters、Bloomberg、Mysteel、Wind、富宝资讯、鑫椤资讯、天风期货研究所

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐