地产股还能涨多久?政策底已经出现,销售反弹的幅度可能显著小于上几轮周期

来源:金融界 2022-04-11 10:23:00

文丨明明债券研究团队

房地产的三个底——政策底、销售底和投资底总是顺次出现。去年四季度政策底已经明确,3月以来因城施策的政策利好加速涌现,结合以往的规律,销售的回暖并不遥远,二季度商品房销售增速或将见底回升,但投资底仍需等待。对于近期表现较为抢眼的地产股而言,我们认为只要经济下行压力没有实质缓解,或地产销售没有确认见底,地产的松绑政策就可能持续出台,地产股仍有上涨空间。

金融政策打头阵,春节过后因城施策的需求端松绑陆续涌现。从2月14日第一财经报道山东省菏泽市下调了个人住房贷款首付款比例,再到六大银行下调广州房贷利率的LPR加点,二三四线楼市放松在3月如雨后春笋般出现。贝壳研究院数据显示,今年 3 月百城首套房、二套房贷利率分别为 5.34%、5.60%,环比分别下行 13bps和15bps,自 2021 年 10 月见顶以来已经连续 5 个月下降,累计降幅均超40bps。房地产政策的利好仍在持续兑现的途中。

销售底何时出现?参考过去几轮地产周期,各城市陆续放松地产政策后,销售的回暖并不遥远,二季度商品房销售增速或将见底回升。3月的疫情冲击以及部分城市的封城措施似乎让商品房市场重回2020年。从30大中城市的商品房成交面积来看,3月的成交量与2020年同期非常接近,而一线城市则更加明显地进入了“疫情防控”模式,深圳和上海的社交隔离措施使得一线城市政策的商品房成交“砸坑”。疫情作为超预期的事件冲击,大概率确认了这一轮销售的底部。一旦主要城市疫情形势好转,逐渐解除隔离措施,受到货币宽松和各地政策放松提振的购房需求也会开始逐渐释放。

但是,这一轮商品房销售反弹的幅度,或将弱于过去几轮。历轮商品房销售反弹的幅度越来越弱的核心原因在于增量资金越来越少。第一,棚改货币化退潮,难以重现江湖,国开行PSL持续净偿还。第二,房住不炒的基调下,二线及以下城市的地产松绑还会陆续出现,但一线城市和全局的需求刺激政策仍未出现。第三,2020年疫情冲击过后,居民收入增速下降,杠杆率上升,投资能力和意愿均有所下降。

地产投资底在哪?从逻辑上讲,销售底意味着房企预期和销售回款的开始,也意味着房企信用底的出现,但并不会马上体现到房企的资产负债表。从过去两轮的历史经验来看,销售反弹三个季度左右之后,地产投资、房屋新开工面积和房企拿地增速才开始实质性反弹。由于增量资金的缺失和民营房企信用修复更加困难,这一轮地产投资反弹的难度更大。1-2月地产投资增速的超预期回正不可持续,二季度地产投资或将有所回落并开启磨底过程。

地产股对于政策高度敏感,经济基本面和地产销售可以作为领先指标。历史上看,地产股对于地产政策的变化高度敏感,地产股的底大多出现在政策底而非地产基本面的底部。3月中旬以来房地产板块的大幅上涨,包含了各个城市陆续松绑的房地产政策对市场情绪的提振,也包含了市场在经济下行压力增大的情况下对房地产政策进一步放松的期待。除此之外,在疫情冲击加大的背景下,地产股确定性更强,存量资金也开始向地产板块转移。因此,只要经济下行压力没有实质性缓解,或者地产销售没有确认见底,地产的松绑政策就会持续出台,那么地产股就仍然有上涨空间。

风险因素:国内疫情不确定性上升,房企信用风险。

正文

在3月疫情对国内经济运行和市场信心形成冲击,稳增长压力增大的背景下,不少二线及以下的城市开始陆续放松房地产的政策限制,市场再度开始期待地产周期的回暖。从以往的规律来看,房地产的三个底——政策底、销售底和投资底总是顺次出现。去年四季度政策底已经非常明确,3月以来因城施策的政策利好加速涌现。那么,接下来销售底和投资底会在何时出现?地产股的上涨会持续多久?这是本文着重讨论的两个核心问题。

地产销售何时见底?

政策底已经出现

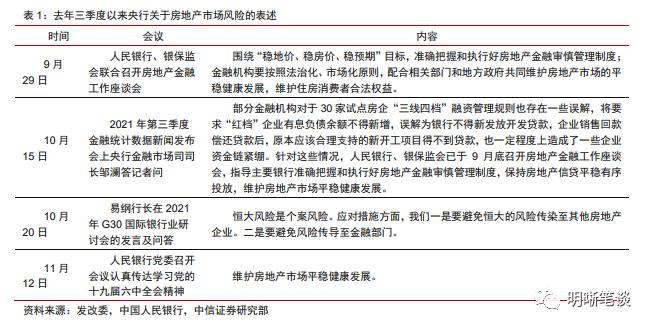

去年四季度是政策底,总量金融政策打头阵。去年三季度开始,房地产市场和房企的信用状况急转直下,风险从个别民营房企逐渐开始传染。央行多次进行预期引导,纠正金融机构对房企融资管理规则的误解,逐步放松涉房融资的限制。11月12日,央行党委召开会议学习党的十九届六中全会精神,提到要“维护房地产市场平稳健康发展”。除了央行以外,发改委也在六中全会之后召开会议,提出要“配合做好金融、房地产等领域风险处置与防范”。随后,年底的经济工作会议也提到了“促进房地产业良性循环和健康发展”。在央行的指导下,四季度以来银行体系加强了对房地产的金融支持,采取了鼓励按揭投放、对于房企不抽贷等措施。

今年春节过后,因城施策的需求端松绑陆续涌现。从2月14日第一财经报道山东省菏泽市下调了个人住房贷款首付款比例,再到六大银行下调广州房贷利率的LPR加点,二三四线楼市放松在3月如雨后春笋般出现。诸如郑州、苏州、南京、武汉等二线城市加入了楼市放松的队伍,其中以郑州房地产的力度最大,包括五大项内容,共十九条新政,对改善型住房需求,取消了认房又认贷的政策,降低首付比例和贷款利率。根据贝壳研究院的数据,今年 3 月百城首套房、二套房贷利率分别为 5.34%、5.60%,环比分别下行 13bps和15bps,自 2021 年 10 月见顶以来已经连续 5 个月下降,累计降幅均超40bps。房地产政策的利好仍在持续兑现的途中。

销售底何时出现?

参考过去几轮地产周期,各城市陆续放松地产政策后,销售的回暖并不遥远。

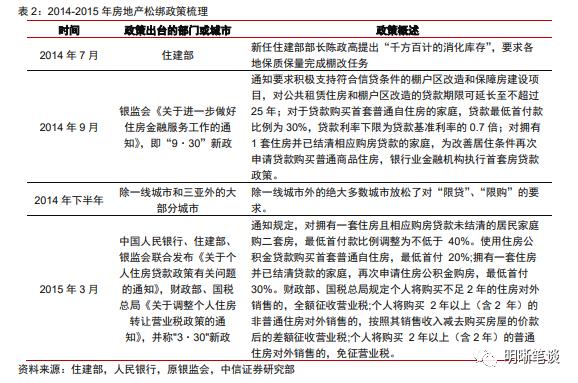

2014-2015年:回顾2014-2015年的那一轮地产政策放松周期,从2014年年中开始,除一线城市以外,各城市开始陆续放松限购、限贷政策。2014年7月住建部部长陈政高提出要“千方百计的消化库存”,当年9月和次年3月分别出台的“9.30新政”和“3.30新政”也进一步加强了宏观层面的松绑。商品房销售增速在2014年三季度见底,2015年二季度开始快速回升。

2020年:2020年房地产销售的大幅下降主要缘于年初的疫情冲击,售楼处关门,当然从2019年二季度开始,地产的融资政策已经开始收紧,对于地产周期也有一定的弱化。为了使经济和房地产行业尽快从疫情冲击中恢复,各地对于房地产的态度都颇为友好,再加上大规模的货币宽松以及跟随国际上房价上涨的浪潮,2020年下半年跟随疫情防控形势的显著好转,地产销售的反弹是比较猛烈的。

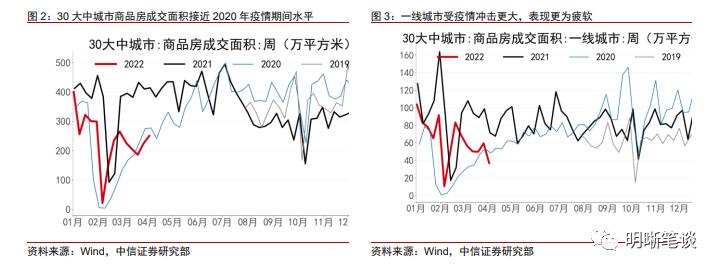

这一轮地产销售复苏或在疫情冲击过后,二季度商品房销售或将见底回升。3月的疫情冲击以及部分城市的封城措施似乎让商品房市场重回2020年。从30大中城市的商品房成交面积来看,3月的成交量与2020年同期非常接近,而一线城市则更加明显的进入了“疫情防控”模式,深圳和上海的社交隔离措施使得一线城市政策的商品房成交“砸坑”。疫情作为超预期的事件冲击,大概率确认了这一轮销售的底部。一旦主要城市疫情形势好转,逐渐解除隔离措施,受到货币宽松和各地政策放松提振的购房需求也会开始逐渐释放。

销售反弹的幅度可能显著小于上几轮周期

这一轮商品房销售反弹的幅度,或将明显弱于过去几轮。2020年以前的两轮地产周期反弹,商品房销售额季度增速的高点都在50%以上,而上一轮2020-2021年的高点为27%(2021年使用两年平均增速剔除基数效应)。这一轮商品房销售反弹的幅度可能会更弱,其中最核心的因素就是增量资金越来越少。

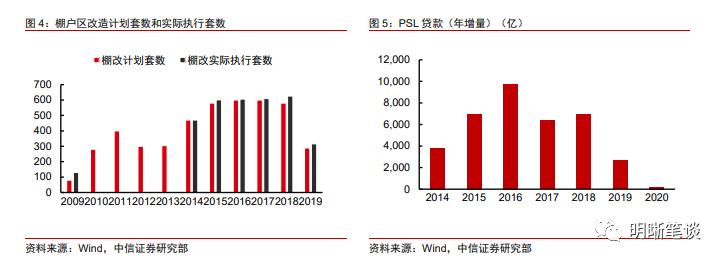

第一,棚改货币化退潮,国开行PSL净偿还。棚改货币化和每年近1万亿规模的国开行抵押补充贷款PSL为2015-16年的地产繁荣提供了巨大的资金支持。然而随着棚改计划的大幅下降,货币化的退出,PSL贷款自2019年起已经进入的净偿还状态,其期末余额由2019年底巅峰时期的3.5万亿下降到今年一季度的2.7万亿。棚改货币化在很大程度上透支了三四线城市的需求空间,三四线城市楼市近年来景气持续偏弱。

第二,二线及以下城市的地产松绑还会陆续出现,但一线城市政策难以放松。从预期的角度来看,市场已经开始逐渐消化二线城市的松绑,即便宽松的城市不断更新,只要全局的调控政策和一线城市不放松,地产市场的预期就难有大的增量改善。而一线城市的问题在于没有新盘,供给不足,放松只能刺激二手房价上涨,不产生实际投资,对经济没有实质性帮助,还会挑战“房住不炒”的底线。2020年疫情之后一线城市房价大涨就是典型的例子,仅货币宽松和土地市场的利好就足以推动一线城市房价大幅上涨。

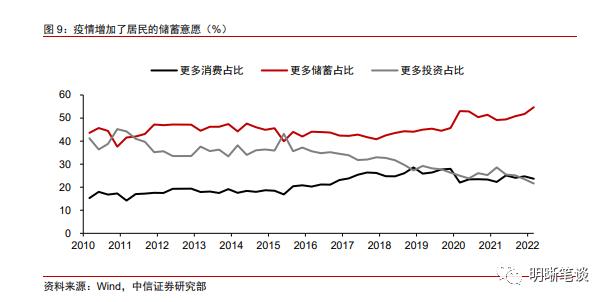

第三,居民收入增速下降,杠杆率上升,投资能力和意愿均有所下降。中国的居民杠杆率已经上升超过60%,逐步逼近发达经济体80%的平均水平,相比之下,2014-2015年的居民杠杆率仅为35%左右,杠杆空间已经大幅下降。与负债压力增大同时存在的,还有收入增速的下降。2020年及后续的疫情扰动之下,中国居民的人均可支配收入增速出现了系统性的下移,2021年四季度两年平均增速仅为4.1%,远低于疫情前6%-8%的增速水平。根据央行每个季度的储户调查问卷,后疫情时代微观主体倾向于增加储蓄以应对未来的不确定性,增加投资和消费的意愿有所下降。这样一个大背景无疑会影响到个体的资产配置决策,无论是权益资产还是房地产。

地产投资底在哪里?

从上几轮周期的经验来看,从商品房销售回暖到房地产开发环节的回暖有三个季度左右的时间间隔。从逻辑上讲,销售底意味着房企预期和销售回款的开始,也意味着房企信用底的出现(2015年地产债利差顶与地产销售底大致对应),但并不会马上体现到房企的资产负债表。从过去两轮的历史经验来看,销售反弹三个季度左右之后,房屋新开工面积和房企拿地增速才开始实质性反弹。2020年是一个特例,疫情冲击使各种经济指标的周期都高度重合。

从商品房销售和房地产开发投资的领先滞后关系中亦可以得到相似的结论。从这种领先滞后关系来看,全年地产投资或许都是磨底的过程。

这一轮地产投资反弹的难度更大,幅度会更小。首先,房住不炒的大基调没有变,这一轮民营地产企业现金流和信用崩塌的导火索——三道红线和各地住建部的预售资金监管没有放松。政策的发力点开始向保障性租赁住房倾斜,而大部分保障性租赁住房建设投资不会被计入房地产企业的开发投资。其次,这一轮的地产信用冲击更为严重,头部企业的接连违约使地产信用环境修复的难度大幅增加。再次,不同能级楼市是明显分化的,棚改货币化和PSL难以重出江湖,有限的开发能力使资源向高线城市集中,高线城市的政策优惠会挤压低线城市的投资需求。

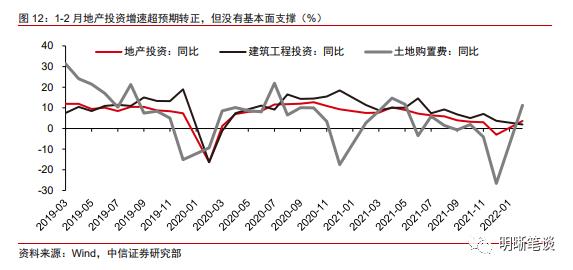

1-2月地产投资增速的超预期回正不可持续。1-2月份全国房地产开发投资同比增长3.7%,大超预期。事后来看是土地购置费大幅增加导致。由于去年年中到今年全国土地市场持续偏冷运行,今年土地购置费的大幅下降几乎板上钉钉,土地购置费的超预期上升或是集中缴费所致,大概率只是一个脉冲,不具有持续性。结合以上分析,二季度地产投资大概率转负,并开启磨底过程。

地产股还能涨多久?

地产股对于政策高度敏感,经济基本面和地产销售都可以作为领先指标。历史上看,地产股对于地产政策的变化高度敏感,地产股的底大多出现在政策底而非地产基本面的底部。3月中旬以来房地产板块的大幅上涨,包含了各个城市陆续松绑的房地产政策对市场情绪的提振,也包含了市场在经济下行压力增大的情况下对房地产政策进一步放松的期待。除此之外,在疫情冲击加大的背景下,地产股确定性更强,存量资金也开始向地产板块转移。因此,只要经济下行压力没有实质性缓解,或者地产销售没有确认见底,地产的松绑政策就会持续出台,那么地产股就仍然有上涨空间。

风险因素:

国内疫情不确定性上升,房企信用风险。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐