聚酯产业链:“强者恒强”的游戏还能进行多久?

来源:中粮期货研究中心 2022-04-27 15:22:31

引言

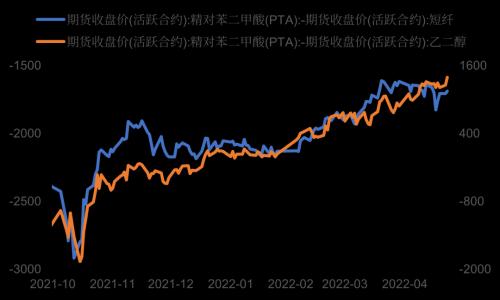

从2021年四季度起,聚酯产业链的品种间价格一直呈现“强者恒强”的态势,PTA在三大品种中一枝独秀,EG-TA价差从1000回落至-1000,而PF-TA价差也从2400附近缩窄至1700附近。这对于产业链一些价差交易者无疑是一个新的挑战,以往的统计回归套利显著失效。那么这样“强者恒强”的游戏还能进行多久?

图1 聚酯产业链价差走势

数据来源:Wind 中粮期货研究院

1

聚酯产业链品种价差套利的基本逻辑

品种价差(比价)套利,本质在于不同品种之间具有某种相同的主逻辑,以确保其价格具有充分的相关性。随着其他核心因素的涨落变化,导致品种间的价格走势出现短期节奏差异,造成品种间价差的波动变化,短期则可利用这样的价差波动进行套利。

对于聚酯产业链而言,支持其进行品种间套利的主逻辑无疑是共同的下游需求。PTA及MEG的下游高度重合,均有90%以上用于聚酯生产,而涤纶短纤正是二者的共同下游产品之一。而彼此不同的上游格局则是其价差波动的来源,特别是对于PTA和MEG而言,成本端原油-煤炭的分野带来的供应格局差异是影响其价差走势的核心因素。

2

PTA近期强势的核心因素

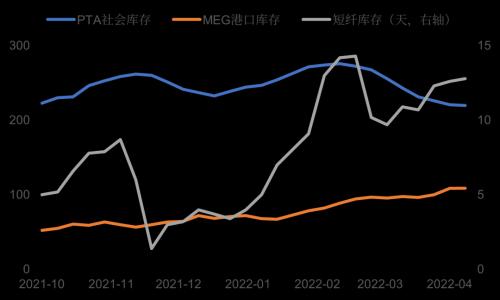

一般而言,基于供需结构的价格波动适合进行价差回归套利。基于微观经济学的基本原理,当某一产品利润偏高时,会刺激其供应商增加生产,通过供应增加而压制利润;反之若该产品利润较低甚至出现亏损,则会迫使其供应商减少生产,通过供应降低维持利润。因此多数情况下当品种间价差进入极值区间时会有较强的回归趋势。然而2021年四季度以来这样的路径明显失效了,PTA的社会库存呈现较为典型的震荡走势,而MEG及短纤的库存则一路走高,价格对供需的反馈逻辑被明显打破。

事实上,从大的产业结构来看,PTA、MEG与短纤当前所处的位置是相似的,均处于上游投产周期之中,因此从总的产能格局来看均处于长期过剩态势。区别在于,PTA在2020-2021年经历了产能的有效出清,大批中小装置进入长停,实际产能的过剩程度有所缩减;于此同时,产能集中度大幅提升后,PTA企业进行减产挺价的意愿和能力更强,对短期利润压力的反应也更快。

相比之下,MEG的供应端对低利润的反应就相对较为缓慢。一方面,尽管国产替代不断持续,但低成本的中东、北美气制货源对国内MEG的价格体系始终存在冲击,导致国内装置减产挺价的难度更大;另一方面,MEG存在着煤、油两种不同工艺之争,当一种工艺成本抬升导致利润下行时,往往会带来另一种工艺在生产中的比较优势,全行业的集中减停产较为困难。

图2 聚酯产业链各品种库存

数据来源:CCF 忠朴资讯 中粮期货研究院整理

3

价差套利的后市走势展望

诚然,基于经济学的基本规律,产品的利润不可能永远维持高位,也不可能永远亏损运行下去,特别是对于产品高度同质化、且处于投产周期的聚酯产业链来说更是如此。因此,聚酯产业链各品种的价差从中长期看总是会回归的。在当前的价差格局下,继续赌TA-EG价差的走扩或者PF-TA价差的走缩,从赔率上来说并非合理选择。但是从节奏来看,短期MEG仍然需要面对供给端的冲击,特别是3月检修的中东装置,进口供应将在4月底至5月集中到货,对于MEG本来就很严重的库存压力无疑使雪上加霜。短期来看,如果交易终端复苏预期的话,做扩PF-TA价差可能是一个相对合理的选择。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐