动煤中下游有效累库前难言周期拐点

来源:国投安信期货研究院 2021-08-24 10:23:59

上周五夜盘起动力煤期货放量拉涨,9月合约向1月移仓明显,周一收盘11月合约、1月合约纷纷封住8%涨停板报收888元/吨、850.2元/吨,近月合约ZC2109涨幅亦有3.43%,最终收盘价989.8元/吨。

自7月末起,我们持续提出动力煤供需缺口峰值已基本在7月出现,即使中下游库存有效累积前大周期多转空的拐点未必出现,但上游企业亦可把握阶段性的空单保值机会。8月中上旬,动力煤期货开启震荡偏弱走势,11月合约、1月合约跌幅一度达8.5%、10.2%。那么时隔1个月供需面发生了哪些变化,后期市场又该如何展望?

需求预期不改:季节性峰值临近,非电耗煤行业开工偏弱

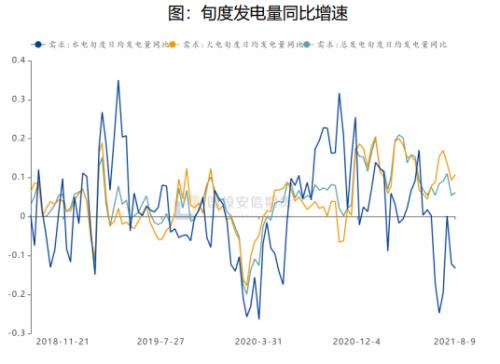

7月全社会用电量同比增13.7%,主要受第三产业和城乡居民生活用电量同比增22.1%、18.7%的拉动,第二产业用电量增速10.3%仍构成拖累,与我们此前反复重申的用电量增长驱动的接力棒自第二产业传向第三产业相契合。8月上旬发电量同比增速自7月的8.4%回落至6.2%,水电同比降幅扩大至13.2%后,火电旬度发电量的增速自13.2%回落至10.8%。结合火电耗煤的季节性特征及建筑业、制造业相关的非电力耗煤行业偏弱开工率,我们认为动力煤需求最好的窗口即将逝去。

增产政策密集出台,然短期增量兑现有限

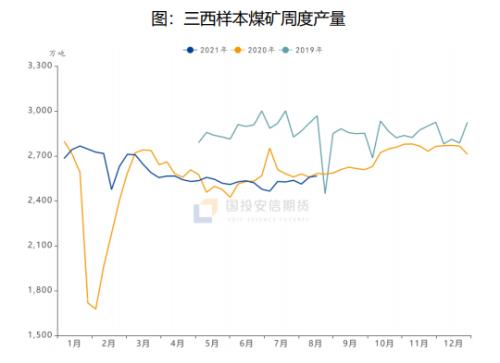

7月30日以来发改委针对煤矿产能核增、鄂尔多斯(行情600295,诊股)露天矿用地审批、联合试运转到期煤矿延期等方面密集释放了一系列政策,总共涉及产能2.43亿吨。但从短期的增产效果来看,8月第二周三西样本煤矿产能利用率恢复至78%,较7月初低点仅回升3.1个百分点,周度产量水平仍处近3年来同期最低。不仅如此,7月15日、8月14日榆林和青海相继发生井下溃水溃沙事故,国家矿山安监局决定自8月下旬至9月底开展煤矿井下防溃水溃砂专项检查,短期产量增幅再次受限。在经历了8月中上旬1周有余的回落后,上周坑口市场再次反弹,尤以冬储需求相关的块煤行情为主。进口煤方面,7月进口煤环比增6.3%,受印尼疫情反复及外煤价格大涨影响进口煤进一步增量也受限。

基差修复行情波动较大,中下游有效累库前不言周期拐点

7月以来动力煤中下游库存下降1780万吨(12.2%),较去年同期水平低2453.7万吨(16.1%)。目前来看动力煤此前的震荡偏弱走势更具阶段性特征,中下游的超低库存对行情的支撑力度仍在,上周补库需求稍有释放港口、坑口市场便企稳反弹。目前港口Q5500报价在1050-1060元/吨左右,基差修复空间较大且随着现货市场企稳,盘面补涨的驱动更加明朗。此外,7月26日夜盘起动力煤2109-2201合约实施单日最大开仓500手的交易限额,目前动力煤期货市场单边持仓13万手左右创2017以来新低,市场容量缩小后价格波动幅度有所放大,投资者注意风险规避及后期的政策调控。

展望后市,今年夏季供需最紧张的时刻已经过去,9-11月存在累库空间但幅度亦有限,未来2个月行情或以宽幅震荡为主,中下游库存有效累积前仍难言周期性多空拐点。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章