年报聚焦|存贷款均站上3万亿 不良实现双降 光大银行董事长详解未来两年五大新跨越计划

来源:财联社 2021-03-29 20:22:51

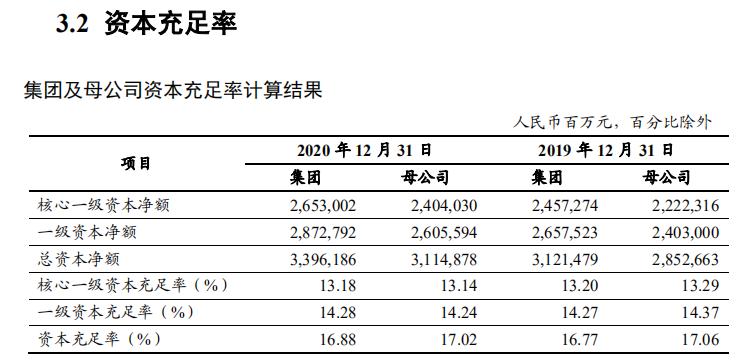

财联社(北京,记者 高萍)讯,光大银行最新交出2020年成绩单,去年该银行营业收入1424.79亿元,同比增长7.28%;净利润379.1亿元,同比增长1.2%。2020年末,光大银行存款、贷款均站上三万亿;资产总额达到5.37万亿元。

“面对突如其来的新冠疫情和复杂的经营环境,光大银行一手抓抗疫、一手抓发展,全面推进战略实施,综合竞争力和发展势能得到历史性提升。”对2020年表现,光大银行董事长李晓鹏在3月29日业绩发布会上评价道。

展望未来两年,光大银行制定了以“五大跨越”为核心的跨越发展计划。李晓鹏解释称,“ ‘五大跨越’概括起来就是实现盈利能力更强、业务规模更优、财富管理特色更亮,朋友圈更大和资产质量更好。”

定目标:希望经过两年发展 盈利能力超前三年平均水平

ROA、ROE是衡量盈利能力的主要指标。数据显示,2018-2020年光大银行ROA分别为0.8%、0.82% 、0.75%;ROE(摊薄)分别为11.05%、11.22%、9.16%。

对于近几年ROA、ROE表现,李晓鹏表示,尽管过去光大银行在股份制商业银行中的排名高于均值,但盈利能力还有很大空间,“特别是经过疫情影响,ROE有所回落。”

对于实现盈利能力更强,李晓鹏给出一个自我加压的目标。他表示,希望管理层和银行员工共同努力,再经过两年的发展,使光大银行的盈利能力能超过前三年的平均水平。”

“光大银行虽然不追求规模数量上的无限增长,但经营规模也是结构调整和发展的基础。所以,未来两年在高质量发展前提下,光大银行将进一步把经营规模优化提高到一个新水平。”在业绩发布会上,李晓鹏如是说。他表示,未来两年希望光大银行实现经营规模的新跨越,进一步加大贷款投放速度,满足实体经济需求;加大对金融市场、交易银行、投行业务等重要板块的市场竞争。

光大银行第三个新跨越计划是实现财富管理特色新跨越,让财富管理品牌更亮。李晓鹏介绍称,光大银行将继续围绕产品要精致、获客要精准、管理要精益、服务要精细的“四精”财富管理方向,培养名星、名店、名品,要多发行更受市场和投资者欢迎的爆款产品。加大理财子公司的战略投资者引进,进一步培育消费金融公司网上消费贷款的业务模式和产品创新。

此外,光大银行还将实现客户基础的新跨越。李晓鹏称,若把使用光大银行产品而没有开户的用户加起来,光大银行的客户和准客户应该超过5亿户。

最后,光大银行还要实现风险管理新跨越,让银行的资产质量更好。

谈不良:去年不良率降至近年来最低 今年有信心保持平稳

从数据来看,2020年光大银行在资产质量方面的风险指标实现“四降两升”。不良贷款额和不良率自2012年以来首次实现“双降”,不良率降至2015年以来最低。

其中,2020年末,光大银行不良贷款余额416.66亿元,比上年末减少5.46亿元;不良贷款率1.38%,比上年末下降18BP;逾期贷款率2.15%,比上年末下降12BP;关注类贷款率2.15%,比上年末下降6BP。拨备覆盖率182.71%,比上年末提升1.09个百分点;流动性覆盖率150.47%,同比提升25.35个百分点。

在发布会上,光大银行副行长姚仲友透露,从全年情况看,零售贷款中信用卡业务、个人消费信贷业务受疫情影响程度最深,不良生成率同比明显上升。对公贷款方面资产质量付息水平短期上升以后出现了较快回落,不良上升率同比有所下降。

“面对这种形势,一方面为对冲不良生成率短期上升影响,另一方面为前瞻性地应对疫情对银行资产质量中长期的负面影响,光大银行主动加快了存量不良贷款的核销处置节奏,全年核销处置规模同比增幅超过35%。”姚仲友介绍,客观来看,核销处置节奏的加快,也一定程度上推升了不良生成率的提高。由于存量不良核销处置大幅度提升,因此,不良生成率在经历阶段性上升后也已开始逐步回落。

从去年对公不良贷款生成的结构来看,姚仲友表示,从行业上来看,对公不良贷款主要集中在产能过剩的行业及其上下游关联产业,区域上分布相对比较分散。

“展望2021年,新冠肺炎疫情仍在全球蔓延,国际形势中不稳定、不确定因素也在逐步地增加。世界经济形势复杂严峻,国内经济恢复基础尚不牢固,对于商业银行资产质量形势,我们认为仍然面临着挑战。”姚仲友强调,面对这种形势,光大银行对2021年资产质量继续保持平稳仍有比较强的信心。“相信光大银行的资产质量目标会继续稳定地在一定的合理区间,也有信心守好这个底线。”

话零售:私行客户突破4万户 重点将向这五方面发力

2018年,光大银行确立了“打造一流财富管理银行”的战略愿景,经过几年发展,光大银行成绩显著,零售转型效果明显。

2020年,光大银行零售业务转型继续提速,实现营业收入586.63亿元,同比增长7.29%,占全行营收的41.17%。财富管理特色不断强化,全年实现个人财富管理手续费净收入63.67亿元,同比增长65.59%。

客户结构方面,零售客户突破1.23亿户,同比增长超过20%;中高端客户同比增长22.57%;私行客户站上了4万户,达到40112人,比上年末增加7905人,增长24.54%,年增量是上年度的1.86倍;管理零售客户总资产(AUM)1.92万亿元,同比增长12.42%。

光大银行副行长齐晔介绍,去年光大银行零售各项主要业务,包括存款、贷款继续保持双位数的增长。去年公募基金销量达到前一年度的3.2倍,代理保险期缴保费同比增长50%。自营理财转型产品的规模比上一年末增长40%。

齐晔表示,下一阶段,将发力五个聚焦:一是聚焦财富管理、零售信贷和信用卡三大业务,实现三大业务跨越;二是聚焦客户获客和客户分层经营,构建数字化全链路营销模式;三是聚焦协同赋能,包括业务条线的相互赋能,集团产融的赋能,以及特色业务的赋能;四是聚焦科技赋能,在智能营销、智能运营和智能风控上不断赋能;五是聚焦结构调整。“光大银行将继续负债业务以及促进贷款业务提质增效上进一步进行结构调整,实现高质量发展。”

相关文章

![[加急]利空来袭,大麻化妆品“凉凉”?54只概念股或受波及,还有一只上周五涨停](http://img.jrjimg.cn/2021/03/20210329084104989.jpg)

猜你喜欢

今日头条

图文推荐