中国私人财富发展趋势分析

来源:普益标准 2021-03-29 18:23:47

本文选自:《 山西省私人财富白皮书(2020)》

报告发布机构:晋商银行、普益标准

第五章高净值人群财富管理需求特征

当前,在资本市场环境变化的大背景下,高净值客户的财富目标、财富理念、服务需求等需求特征等开始逐步转变,带动着我国私人财富市场的发展。本章结合前文对私人财富管理需求端和供给端的分析,把握未来私人财富客群的需求方向,以及私人财富管理机构如何进行有效满足,进而分析未来我国私人财富管理市场的发展趋势。

一、财富服务定制化财富管理的逻辑:以客户需求为中心。 在建设多层次金融体系的大背景下,我国资管行业快速发展,从而催生出了庞大的资金需求,需要多元化的资金募集渠道,在此情况下,财富管理应运而生,以产品销售的角色完成了从“0”到“1”的历程。因此,早期我国的财富管理业务是以产品为导向的,但随着资管新规的落地实施,我国的财富管理行业开始回归财富管理的本源——以客户需求为中心。

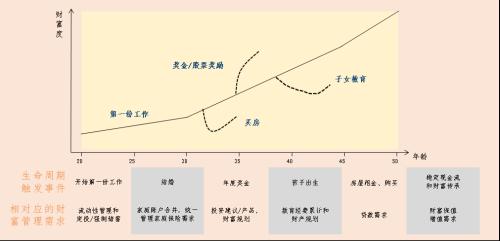

财富客户的需求:呈现动态发展状态。 从内部驱动来看,客户在生命周期的不同阶段的目标并不一致,相应地,其对财富服务的需求也不一样。青年客户在意资金的流动性和财富的积累,需要流动性管理和储蓄规划;中年客户关注财富的保值增值、养老、子女教育等,需要财富保障规划、教育投资规划、退休养老规划等;老年客户的财富管理目标以财富传承为主,需要财富传承规划。

从外部因素来看,外部的宏观市场环境也会对客户的财富管理目标产生影响,从而影响其对财富服务的需求。随着中国经济的增速放缓,资本市场的波动加大,资产的保值增值已经取代了创造更多的财富,成为高净值人群的首要财富管理目标,且其重要性在不断加大。

图60:客户全生命周期的财富管理需求(以20-50岁阶段为例)

资料来源:BCG 《全球数字财富管理报告2018》,普益标准整理

财富机构的服务:提高定制化服务能力。 面对客户复杂多变的财富管理需求,简单的、标准化的财富服务是无法满足客户的需求的,只有定制化的财富服务才能有针对性地提出契合客户需求的财富管理方案。定制化服务可以根据客户的个性化特征和差异化需求,提供“持续、连贯、有针对性”的财富管理服务,真正做到“以客户为中心”,因此财富管理机构只有提高自身的定制化服务能力,才能在竞争日益激烈的财富管理市场占据一席之地。

综上所述,随着当前高净值客户对财富传承等个性化服务的热情高涨,财富管理机构提供的定制化服务也将不再局限于资产配置等基础服务,还将向养老规划、教育投资规划、家族治理等方向延伸。

二、客户关系管理精细化客户关系管理是财富管理的核心要求。 财富管理是一项系统专业的服务,财富管理人员取得客户信赖和维持与之长久良好的关系是财富管理服务的前提和基础。良好的客户关系管理可以实现提高客户获得、客户保留、客户忠诚和客户创利的目的,有效培育和拓展高净值客户群体,提高财富管理业务的效益。在当前同质化竞争激烈的市场环境下,基于对客户的了解和分析开展的针对性活动管理,即客户关系管理,是拉开与其他机构之间的差距的关键点。因此,对财富管理业务而言,要实现可持续发展就离不开客户关系管理。

客户关系管理的内涵与外延越来越广。 客户关系不是简单的钻营人情关系,而是涉及客户识别、选择、获取、保持和发展等阶段的复杂过程。随着财富管理进入全新的阶段,财富管理机构提供的服务不仅仅包含资产管理,更包含对家庭生活、对生命周期等各方面的管理和服务。相应地,在对这一部分客户进行客户关系管理的时候需囊括的元素也越来越多。此时,要做好客户关系管理就必须实现精细化管理,才能在夯实现有客户的基础上吸引新客户,扩大财富管理客户的规模。

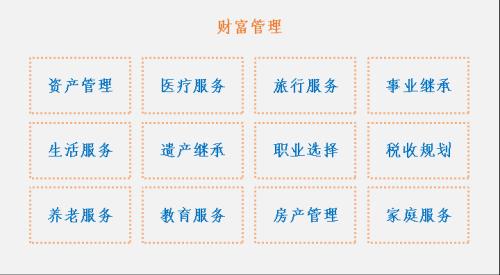

图61:财富管理的理想状态

资料来源:亿欧智库 《2019全球财富管理研究报告》

金融科技助力客户关系管理精细化。 随着人工智能、大数据、区块链等数字化技术的应用,财富管理的价值链也在不断重塑。在客户关系管理这一环节,金融科技为财富管理机构了解客户提供了强大的工具,通过大数据可以更准确地评估客户的风险承受能力,更全面地洞察客户财富管理需求。在对客户深度了解的基础上,一方面人工智能可在与客户互动时采用符合其偏好的形式,选取其满意的内容,为客户提供“有智慧、有温度”的个性化极致体验,另一方面财富管理机构可建立起清晰的客户分层分类管理体系,实现客户管理的精细化。在金融科技助力下,精细化客户关系管理将成为财富管理机构深度经营客户的出发点和核心竞争力。

三、管理机构专业化需求端:客户对专业服务的需求更大。 财富管理是一项复杂的系统工程,会涉及到跨领域的专业知识、技能,因此对专业性有很高的要求,需要专业的财富管理机构来提供服务。但在过去很长一段时间,源于高净值客户独特的发展背景,其普遍对自身的眼光和能力具有信心,再加上彼时财富管理机构的服务专业化程度也不高,所以高净值客户都倾向于自主管理自身的财富。但随着宏观经济环境的变化,投资环境也变得更加复杂,如产品的种类愈发丰富,需要跨越的领域也越来越多。与此同时,自身的需求也更加复杂多元。因此,个人的经验认知和投资能力已经无法满足自身的财富管理需求了,在此情况下,高净值客户迫切需要财富管理机构提供专业的财富管理服务 [21] 。

供给端:专业服务流程和机制日趋完善。 财富管理是系统化专业服务,自身有一套科学的方法和流程,需要在摸索的过程中不断建立和完善。但我国缺乏统一的监管环境,导致财富管理市场缺乏有效的监管,再加上我国资管产品存在“刚兑”文化,我国的财富管理主要以产品为导向,因此尚未建起以客户需求为导向的服务流程。而资管新规后,财富管理开始回归本源,财富管理机构已经着手搭建专业的财富服务流程。与此同时,高净值客户对专业财富服务的需求加大,推动财富管理服务流程和方法的完善。因此,财富管理机构必将在发展过程中不断完善和健全,日趋专业化。

供给端:日益激烈的竞争加快专业化进程。 随着财富管理市场的规范发展,优秀且专业的财富管理机构将会脱颖而出,优胜劣汰是必然的发展趋势,因此,我国财富管理机构的专业化水平将不断加强。与此同时,我国金融市场进一步开放,逐步放宽外资金融机构准入条件,吸引优秀的外资机构进入与扩大经营布局,当前贝莱德、路博迈等外资巨头已经进入我国市场。随着越来越多优秀的外资机构进入,其将充分发挥鲶鱼效应和示范效应,加快国内财富管理机构专业化进程。

四、资产配置多元化资产配置多元化是大势所趋。 资产配置指根据自身的需求将资金在不同资产之间进行分配,从而实现基于特定风险偏好的投资收益最大化,减少黑天鹅等事件对于投资收益的影响。由于不同的资产在同一段时间区间涨跌并不一致,因此只要设定合理的比例,就能分散资产的风险,提升投资收益。

当前,从需求端来看,随着市场的波动加大,资产收益的下滑,高净值客户的风险理念和资产配置理念已经有所加强;从供给端来看,可供配置的资产种类愈发丰富,同时金融科技的应用也有助于提供多元化的资产配置满足客户的个性化需求。在此背景下,资产配置的价值逐步凸显,资产配置多元化成为大势所趋。

一是由单一资产向多资产转变。 中国家庭的资产配置普遍处于“亚健康”状态,主要体现在其中房地产资产的占比较高,达77.70% [22] ,而金融资产仅占11.80%。随着“住房不炒”政策的落地实施,房地产作为资产配置的工具的作用被削弱,居民的资金开始流向其他资产。2019年中国城镇家庭居民家庭的资产中房产比例已经进一步下降至59.10% [23] 。

除房产投资外,在金融资产的配置方面,早期主要以现金、存款、固定收益类产品等资产为主,但随着资管新规打破刚兑,投资者的真实风险开始显现,资金逐步流向其他资产。同时,债券违约等风险事件频发,市场利率也逐步走低,造成固定收益类产品的收益下滑,投资者开始将目光投向其他资产。

图62:资管新规后真实风险显现,资金出现分流

资料来源:BCG 《中国私人银行2019》,普益标准整理

二是由国内资产向全球资产转变。 随着中国经济的发展速度放缓,长期来看,市场利率会越来越低。在这个过程中,高收益的资产也会越来越少,好的投资标的也会越来越难找,资产荒将逐渐成为常态,新冠疫情的出现更是加速了这个过程。在此背景下,投资者进一步打开投资空间,将目光转向海外资产,在不同国家和地域寻找优质的资产,以获取经济全球化的发展红利。

另一方面,在全球资产范围内配置资产也将进一步分散风险。通过资产配置分散的风险主要是异质风险,而共同的市场风险是无法分散,如果仅仅局限于国内资产的配置上,那么总有一部分风险无法分散。因此,通过国外资产的配置,可以有效降低国内的政策风险和经济波动的风险,提升投资收益。

五、科技应用广泛化加速财富管理的数字化转型。 过去几年,互联网金融的迅猛发展为财富管理的数字化转型奠定了坚实的基础。从需求端来看,阿里、腾讯等大型互联网公司通过大范围营销,已逐步培育起了客户的线上支付习惯,并进一步延伸到了线上理财,提高了整个市场对于线上化金融的接受程度,为数字化财富管理的高速发展打下了基础。从供给端来看,在相关政策的支持下,金融科技的发展速度和普及速度都极为惊人。在此背景下,金融机构积极拥抱Fintech等新兴科技,以提高自身的竞争力,这就为财富管理的数字化转型提供了肥沃的土壤。

金融科技使财富服务更专业。 在资管新规的指引下,我国财富管理机构正逐步向专业化转型,但有关的专业化、体系化的能力建设尚不完善。与此同时,高净值客户对专业财富服务的需求旺盛,这就造成供给与需求之间的不匹配。随着Fintech等技术的兴起,大数据、人工智能、智慧交互等可以有效提升财富管理机构的专业服务能力。大数据等技术的应用可以充分挖掘以及利用多维度的客户数据,形成的客户全景图可以加深财富管理机构对客户的理解,实现对客户的精准定位和精细化管理;机器学习等技术与传统投资理论模型的结合,可以为客户提供更专业、更个性化的投资建议,从而使千人千面的需求真正成为现实。

金融科技使财富服务更普惠。 财富管理本身是一项重人力、靠经验的体系化业务,因此其服务的成本高昂,这就造成财富管理机构的客户多聚焦于高净值客群,而人数规模更庞大的富裕人群难以获得针对性的服务,但金融科技的出现重塑了财富管理的价值链。一方面,金融科技助力下智能投顾的出现突破了专业投资顾问人才的限制,使专业的财富服务可以触达更多的客户;另一方面,金融科技的应用也缩短了财富管理服务的服务链条,同时移动财富终端的普及也大大降低了财富服务的成本,这就降低了财富服务的门槛,实现了客群的下沉。

随着财富管理数字化转型的提速、专业化转型的深化以及普惠财富管理的实现,科技在财富管理领域的应用将会越来越广泛。

注:

[21]BCG 《中国私人银行2019》

[22] 广发银行 &; 西南财经大学 《 2018 年中国城市家庭财富健康报告》

[23]人民银行 《2019年中国城镇居民家庭资产负债情况调查》

相关文章

猜你喜欢

今日头条

图文推荐