2012年来不良首现双降!光大银行划定五个跨越方向,董事长李晓鹏:尽最大努力回报股东

来源:金融界网 2021-03-29 19:22:30

金融界网3月29日消息 今日上午,光大银行(行情601818,诊股)召开了2020年度业绩发布会,管理层就发展方面、盈利预期、净利息收益率收窄、资产质量等热点问题进行了一一解答。

董事长李晓鹏展望光大银行五个跨越方向

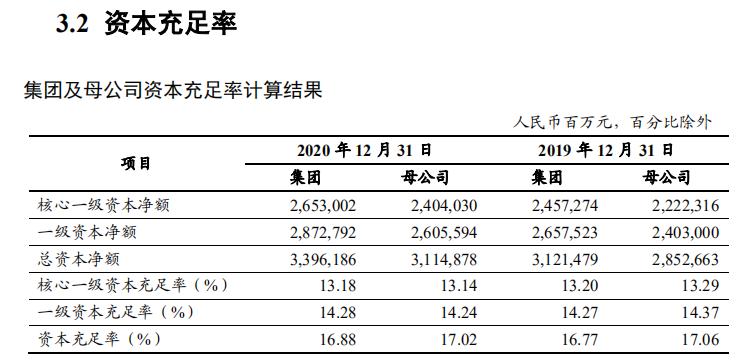

2020年报显示,过去一年,光大银行实现营业收入1424.8亿元,同比增长7.3%;实现净利润379.1亿元,同比增长1.2%。对比2019年的增幅,均处于下滑态势。

对此,李小鹏解释,一是受去年新冠疫情影响。二是净利润增长1.2%,营收增长7.3%,但在可比同业中,是高于均值的。营业收入去年增长7.3%,均值是7%。净利润增长1.2%,均值是1.1%。

更重要的是,去年第四季度发生了很重要的变化,差不多的商业银行都是在第四季度由负转正。李小鹏指出,光大银行去年第四季度的营收增幅是9.6%,净利润增长更高,达到37%。

“所以,我们相信从四季度开始出现拐点以后,从今年开始,我们营业收入利润的可持续增长是完全有保证的。”李小鹏表示,我们今年从4月份开始,各方面的情况是向好的。

另外,李晓鹏在业绩会上,展望了光大银行的五个跨越方向。

第一个就是盈利能力的跨越,争取盈利能力更强。以提高资本回报为目标,以加强轻资本银行发展为路径,以产品和业务创新为保证,争取未来两年在盈利能力方面,跨上一个新台阶。

第二个是实现经营规模的新跨越,让经营规模更优。一方面要进一步坚定抓好存款业务。另一方面要重视新增贷款的质量,同时重视流量管理。

第三,要实现财富管理特色的新跨越,争取财富管理品牌更亮,由于财富管理银行是战略目标,因此这个牌子必须打磨好。

第四个是要实现客户基础性跨越,让朋友圈更大。目前光大银行的零售客户是1.23万,去年一年客户总量增长20%,增速是商业银行中最大的。但是,有效客户占比还不是太高,也就是说有一部分是睡眠客户,要提高客户的质量。

最后一个就是实现风险管理能力的新跨越。

30%分红比例 尽最大的努力回报股东

报告期内,得益于资产负债结构优化,负债成本率下降,净利息收益率为2.29%, 同比下降2个BPs。

对此,李晓鹏表示,“2020年光大银行的净利息收益率只下降了两个BP,是基本上持平。未来我们还要保持乐观态度,今年总体而言金融秩序逐步好转,负债端的成本还有进一步调整的空间。而让利的问题,我们商业可持续合理让利。因此,我们对净利息收益率的稳定和收入效益的可持续增长,还是充满信心。“

关于利润分配,董事会已经通过了本行2020年度的利润分配的方案,是30%的分红比例。下一步还要提交股东大会批准。

李晓鹏表示,在去年疫情防控严峻的形势下,和境内外错综复杂的经济形势下,光大银行的业务经营保持了稳中有进,营业收入和净利润保持了正增长,营业收入是7.3%,净利润是2.16%,为2020年的分红派息奠定了一个基础, 这是第一点想说的。

第二点想说的,回顾总结过去光大银行从2010年A股上市,2013年H股上市以来,十年分红的情况,基本上平均下来,光大银行在过去的十年是27.57%的水平,在整个股份制银行,包括国有银行在内,都是比较高的,特别是在股份制银行,是居于前列的水平。

“所以总的来讲,我们还是会尽最大的努力,在满足各项监管业务的前提下,充分考虑股东投资回报的要求和银行长远发展的需求,维持一个合理的现金分红比例,努力实现股东利益和银行利益的最大化。” 李晓鹏进一步表示。

2020年不良双降 2021年会继续稳定在合理区间

2020年受新冠疫情影响,银行资产质量不可避免也要承受巨大压力,光大银行副行长姚仲友表示,从全年情况来看,零售贷款中的信用卡,还有零售消费贷款业务,受疫情影响的程度更深,不良生成率和上一年度比都有比较明显的上升。

面对这种形势,光大银行加大了存量不良贷款的核销处置节奏,去年核销处置的规模比上一年增长了35%。报告期内,光大银行共处置不良贷款 607.22 亿元,比上年增加 159.17 亿元,其中,核销呆账 340.51 亿元,债权转让 123.16 亿元,债转股 31.17 亿元,资产证券化 112.38 亿元。此外,通过保全清收现金 116.50 亿元。

姚仲友指出,客观来说,核销处置节奏的加快,也一定程度上推升了不良生成率。众所周知,核销+新增不良是分子,贷款是分母,所以核销的增长,同时也会推高不良贷款率的上升。

不过,得益于回调力度加大,在不良生成率经历阶段性的上升之后,也会自然的逐步回落,因此去年全年光大银行的不良贷款实现了双降。

值得注意的是,这是光大银行自 2012年以来,首次实现不良额和不良率的双降。截至2020年末,光大银行不良贷款余额416.66亿元,比上年末减少5.46亿元;不良贷款率1.38%,比上年末下降0.18个百分点;拨备覆盖率182.71%,较上年末上升1.09个百分点。

在对公不良生成结构上来看,行业上主要集中在产能过剩的行业,以及上下游关联的企业,区域上相对比较分散,没有特别集中的地区。

展望2021年,由于新冠疫情仍然没有得到遏制,国际形势中不稳定不确定性因素也在增加,世界经济形势复杂严峻,国内经济恢复基础还不太牢固,因此,银行资产质量形势仍然面临着挑战。

但是,姚仲友直言相信新一年资产质量的指标,会继续稳定在一个合理的区间。主要因为,一方面我们国家经济趋稳,而且持续向好。另一方面,近些年来,光大银行对风险管理和资产质量的管控能力也在不断的提升和增量。

相关文章

猜你喜欢

今日头条

图文推荐