涉房贷款红线、财富金融布局…新晋10万亿国有行直面市场热点!今年重点发力五大方向

来源:券商中国 2021-03-28 10:22:43

3月26日晚间,交通银行(行情601328,诊股)披露2020年度经营业绩。

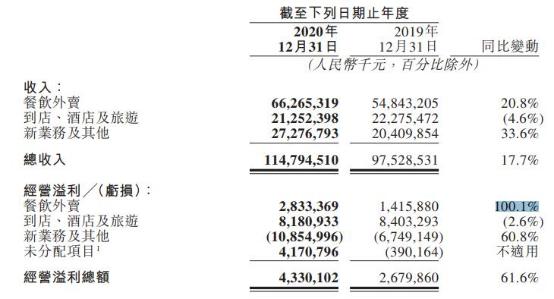

去年,交行实现净利润(归属于母公司股东)782.74亿元,同比增长1.28%;净经营收入2467.24亿元,同比增长5.96%;负债结构的优化稳定利息净收入“基本盘”,集团净利息收益率1.57%,总体表现平稳。

交行新晋十万亿国有行,截至2020年末,该行资产总额达10.7万亿元,较上年末增长8%;不良贷款率1.67%,不良持续加速出清,去年全年处置不良贷款829.11亿元,同比增长31%,近三年累计化解2134亿元,超过2012年至2017年6年总和。

当天,交行董事长任德奇、行长刘珺等领衔多位高管召开2020年业绩发布会,回应了市场关注热点问题:涉房贷款情况、息差走势、资产负债管理、财富金融布局、理财净值化转型、合资理财定位、绿色金融、服务长三角一体化建设等等。

对于交行的2021年的重点方向,交行行长刘珺认为是这五个方面:

1、建设长三角龙头银行,完善“业务跨区域发展、客户跨区域管理、资源跨区域配置、人才跨区域交流”的一体化体制机制。

2、深入推进数字化转型,加快客户服务平台、营销中台、企业级风控平台等研究,重构管理模式和业务流程;

3、深耕财富金融特色,加快集团产品线优势联动,打造更多现金管理、权益类“爆款”产品,坚持线上线下(行情300959,诊股)相结合;

4、提升金融服务质效,服务小微、“三农”、“乡村振兴”,同时发挥综合化全牌照和国际化布局优势,服务科技创新、产业链供应链升级等新领域;

5、持续打造“全覆盖、全流程、专业化、责任制”的全面风险管理体系,持续深化风险授信和反洗钱改革等。

迈入10万亿俱乐部,三年累计化解不良2134亿

年报显示,截至去年末,交行资产总额达10.70万亿元,较上年末增长8%。

营收表现上,全年实现净经营收入2467.24亿元,同比增长5.96%,近三年复合增长率为7.88%。其中,利息净收入、手续费及佣金净收入同比分别增长6.42%、3.35%。

资产质量方面,2020年末交行不良贷款率1.67% ,较上年末微升0.20个百分点;不良贷款余额976.98亿,较上年末的780.43亿大幅增加。

“在经历新冠疫情的冲击之后,交通银行仍然实现了营收净利的双增长来之不易,这得益于交行走上了一条‘稳态’和‘敏态’兼具的韧性发展之路。”交行2020年财报业绩会现场,交行行长刘珺介绍。

刘珺介绍,去年全年处置不良贷款829.11亿元,同比增长31%,近三年累计化解2134亿元,超过2012至2017年6年总和,逾期贷款余额和占比较年初实现双降。

对于2021年交行资产质量趋势,业绩会上,交行副行长殷久勇预测,虽然疫情影响还未完全消退,加上受风险分类新规颁布进程可能加快等因素影响,预计未来资产质量管控的压力仍然较大。但交行资产质量趋势性向好的态势将得到延续,不良率有望稳中趋降。

“实践告诉我们,银行的资产质量是‘三分放、七分管’。”殷久勇表示,“下一阶段,我们会选择符合交行发展战略导向和经营目标的客户类型,调整和优化客户结构、信贷结构,同时着力完善贷投后管理体系、健全贷投后工作机制,综合运用各类处置手段,加快存量风险贷款出清,并强化信贷责任约束,夯实前中后台部门经营管理主责,加强追责问责。”

去年上半年受疫情影响,交行信用卡逾期率一度明显抬升,不过截去年末,在其他各类个人贷款均有上升的同时,仅信用卡贷款余额有所下降、不良率也得到遏制。

截至2020 年末,交通银行信用卡贷款余额为4641.1亿元,较上年末减少32.77亿元;不良贷款率2.27%,同比下降0.11个百分点。

涉房贷款未及上限,房地产融资红线影响小

对市场关注的涉房贷款情况,交行行长刘珺表示,房地产贷款集中度管理制度对交行影响较小,“今年交行将严格按照房住不炒的政策导向,坚决落实监管部门房地产调控的政策,房地产贷款占比将保持基本稳定。”

去年12月,央行行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,设定房地产“三条红线”融资新规,其中交行对应的“中资大型银行”一档要求房地产贷款占比上限不超40%,个人住房贷款占比上限不超32.5%。

年报显示,截至2020年末,交行房地产贷款(对公+按揭)共16420亿元,占客户贷款比重为28.07%;其中对公贷款3489.85亿元,占客户贷款的5.95%,按揭贷款12937.73亿元,占客户贷款的22.12%。

近来,深圳、广州、上海、北京等地都开展了辖内商业银行个人住房贷款管理专项自查、督查。今年1月末,上海还要求上海地区商业银行对2020年6月份以来发放的消费类贷款、经营性贷款以及个人住房贷款进行全面自查。

对于交行个人经营贷违规流入房市的排查情况,“交行在今年一季度开展了个人经营性贷款用途合规性排查,目前已经或者正在通过冻结客户额度、提前收回贷款等方式落实整改。”刘珺回应,这也是今年的重点工作之一。

刘珺表示,“下一步,交行将进一步加强个人经营贷用途管理。一方面,加强贸易背景审核和用途监控,严防信贷资金流入违规领域;另一方面,加强数据分析,进一步优化监测规则,防范群发欺诈风险,同时提升信贷人员风险合规意识和能力,加强员工行为管控。”

刘珺介绍,对公涉房贷款业务,交行重点还是将信贷资源向三大都市圈、成渝双城经济圈等地区财务比较稳健、区域市场布局比较合理的优质房企,及区域和成本优势相对比较明显的住宅项目进行倾斜;个人房贷方面,重点支持辐射力比较强、房价比较合理、刚需比较旺盛的区域城市的房贷业务和购房需求。

理财产品规模目标1.3万亿 这些打法曝光

交行财报显示,截至2020年末,集团口径理财产品时点规模(含新老产品)11084.41亿元,同比增长16.37%,完成去年业绩发布会“1.1万亿规模”目标。其中,净值型产品余额6826.04亿元,较年初增加93.29%,余额占比61.58%。

可以看看理财产品投资投向,其中债券占比47.04%,现金及银行存款占比21.75%,非标准化债权类资产占比10.53%,权益类投资占比5.88%。

2021年,交行提出理财产品目标规模约1.3万亿元。“比较保守的目标是1.2万亿元。”交行业务总监、交银理财董事长涂宏在回答券商中国记者提问时称,主要策略是:

一是充实理财产品货架,做优特色。扩大旗舰产品渠道和客群覆盖,为特定客群提供差异化的投资策略安排,积极布局养老理财产品、权益类产品、外汇产品和 QDII产品等,提升多元化产品供应能力。

二是做好大类资产配置。积极拓展低波动资产,如存款、债权类非标、量化对冲策略基金等;主动配置中波动资产,如利率债、信用债、存单、收益凭证等;择优配置高波动资产,如二级市场股票投资、CTA、港股、REITS等。

2021年末资管新规过渡期将结束,对于理财整改计划,涂宏直言,没有理财产品回表安排,“针对理财存量整改已经提早计提拨备,加大资产处置力度。我行需要回表资产规模很小,资产质量也很好,目前没有安排回表资产,而是留在了存量产品中。”

“虽然没有回表,但为了保证理财产品的安全兑付,会在表内计提一定的拨备,这是因为理财产品为全行中收贡献了比较大的比重,这个收入能力远超应计提拨备的金额。如果和监管达成一致,我们会和外部审计、监管三方商讨一个准确的数字,但是金额不大。”涂宏告诉记者,对存在政策制度障碍或期限过长确实难以在过渡期内完成处置的资产,交行将依据政策安排申请个案处理,并进行逐笔跟踪和专项化解;同时,积极探索通过市场化转让的方式处置。

据介绍,交行将依据最新监管政策申请纳入个案处理的规模合计约1998亿元。

施罗德交银理财定位:两个市场两种资源对接

今年2月22日,全球资管巨头施罗德投资管理(持股51%)和交银理财(持股49%)合资成立的施罗德交银理财筹建获批,成为第三家获批筹建的合资理财公司,受到市场广泛关注。

对于这家备受关注的合资理财公司,在业绩会现场,涂宏告诉记者,“合资理财公司的定位,将围绕总行‘建设具有财富管理特色和全球竞争力的世界一流银行’的战略,既不同于交银施罗德公募基金公司,也不同于交银理财子公司,而是要介于两者之间,体现交行国际化、综合化竞争优势,能进行境内外资产负债端双向流动,例如把境外的多品种资产提供给境内的理财客户,也可以通过施罗德把境外长线资金引入境内权益市场,发挥国际化优势,实现两个市场两种资源对接。”

他介绍,合资理财公司将充分发挥双方股东在客户资源、产品设计、投资能力、风险管理等方面的互补资源及能力;产品定位方面,将利用国际研究与大数据研究的决策支持,打造有别于“固收+”的专业化和特色化产品线,涵盖权益类、混合类、跨境类及另类资产等。

与母公司相比,该公司将发挥外方股东多资产配置优势,培育多资产、中长期限的投资理念;筹建过程中,组织架构搭建、人员招聘、产品设计等环节都会充分体现市场化运作的原则,从而提升合资公司的市场竞争力。

年报显示,截至2020年末,交银理财总资产88.74亿元,去年实现净利润6.65亿元,同比增长647%。报告期末,产品余额5337.97亿元、较上年末增长384%;其中,开放式净值型产品(不含现金管理类)余额3178.66亿元、占比59.55%;行外代销产品余额914.22亿元,占比17.13%。

2021年净息差预计基本稳定,高成本存款管控不放松

财报显示,2020年交行净息差总体稳定,净利息收益率1.57%,较上年末下降1个基点,主要得益于市场环境带来的负债利率的下降及主动压降高成本负债。

“从全年息差展望来看,除非是内、外环境有大的变化,2021年净息差预计是基本稳定的”,交行副行长郭莽表示,有利因素是LPR利率下降,边际影响在减弱,资产收益率下行趋缓,并且有回升的可能;但不利因素是,市场利率有所回升,负债成本下降的势能在减弱。

在资产端,郭莽介绍,交行今年将继续坚持零售转型的导向、继续提升零售贷款占比;做好存量对公贷款到期管理和移位再贷工作,特别关注和把握国家重点工程、重点项目;做好债券投资增量配置和存量优化,进一步优化投资结构,会择期置换部分低收益存量债权,适度增大信用债力度,做大利率债的流量业务,加快国债和政金债的速度,提升债券投资收益。

年报里,交行2020年财富金融成绩单是:去年末,交行境内行零售客户数已达1.79亿户,较上年末增长3.34%;交行管理个人金融资产(AUM)规模达3.9万亿元,较上年末增长13.04%,理财、基金、保险、信托等财富管理产品规模增量同比提升24.40%,在零售AUM增量中占比63.94%。

中高端客群贡献明显,季均资产50万元以上客户AUM余额2.6万亿元,较上年末增长19.24%,占全行AUM余额的66.81% ,同比提升3.70个百分点。

而做大做强财富管理金融业务,改善负债结构,正是交行今年将继续发力的重点。

业绩会上,郭莽介绍,交行今年将围绕着提升核心负债增长能力,提升低成本存款占比。比如,加快源头客户的拓展,进一步聚焦贷发、商户、个贷等四类源头资金客群,强化资金的溯源;把握资金流动规律和居民财富配置要求,加强创新、多元化配置中,做大AUM规模的过程中,有效吸引行外资金稳定增长等。

此外,郭莽透露,交行会持续加强高成本存款的管控,他预计,“今年交行在结构性存款会继续压降,大额存单增量不超过700亿。在定价上,新发大额存单和结构性存款,利率均要低于同业水平。”

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章