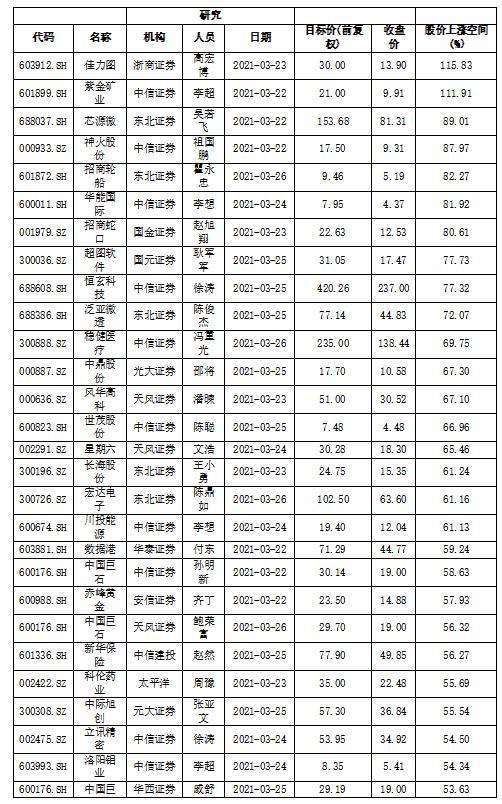

机构给予119股“买入”评级 56股距目标价空间超40%

来源:财富动力网 2021-03-28 10:22:27

本周沪深两市探底回升,周线止步五连阴。截止周五收盘,沪指一周微涨0.4%,收报于3418.33点;深成指涨幅1.2%,收报13769.68点; 创业板指大涨2.77%,收报2745.40点。市况有所好转,加之披露年报及一季度业绩预告的公司增多,机构研究员热情高涨。据同花顺(行情300033,诊股)iFinD统计数据显示,本周(3月22日至26日),券商研究员对189家公司的投资评级及目标价进行了“再评估”,较上一周123家增加了76家。其中119家公司获“买入”评级,给出具体目标价的56家公司周五收盘价距券商研究员给出的目标价还有逾40%的空间。

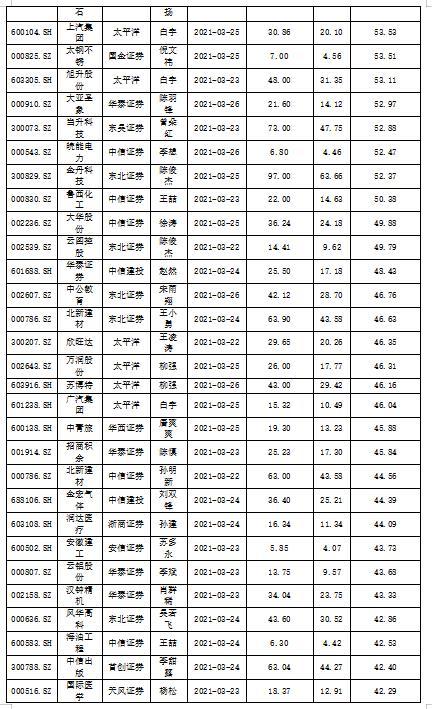

距券商研究员给出的目标价空间最大的是佳力图(行情603912,诊股)(603912)。浙商证券(行情601878,诊股)研究员刘易在3月23日发表的题为《佳力图(603912):2020年业绩快报&中移动集采公告点评报告:预中标移动集采增厚业绩,碳中和趋势凸显长期价值》报告中表示,碳中和背景下温控技术及自建IDC价值凸显,IDC业务开始动工,2022年开始贡献业绩成为重要新增长点。公司传统温控设备业务安全合理市值约39亿元,自建IDC业务估值为26亿元整体合理市值65亿元对应目标价30元,维持“买入”评级。按公司周五收盘价13.9元算,股价上涨空间还有115.83%。

此外,紫金矿业(行情601899,诊股)(601899)距券商研究员给出的目标价空间也超过1倍。中信证券(行情600030,诊股)研究员李超在3月22日发表的题为《紫金矿业:深度跟踪报告之四:2020完美收官,2021逐季向上》的报告中指出,公司掌握全球核心矿业资产并快速进入资源效益转化期。伴随着金属价格上涨创近年来新高,打开进一步向上的价格预期,龙头矿业公司的估值逻辑可能由盈利估值向资源维度切换。维持紫金矿业未来一年目标市值为5576亿元,对应目标价21.0元/股,维持“买入”评级。按公司周五收盘价9.91元算,股价还将涨111.91%。

3月20日,紫金矿业发布年报,2020年公司实现销售收入1715.01亿元,同比增长26.01%;利润总额108.46亿元,同比增长55.51%,归母净利润65.09亿元,同比增长51.93%,经营性净现金流142.68亿元,同比增长33.78%。均创历史最好水平。对此,李超表示,伴随着项目收获期的开启和铜价的上行,预计公司2021年的业绩逐季提升,各季度同比增速均在60%以上。

对于大盘,粤开证券指出,周五两市指数上行,其中抱团股有所反弹,北上资金大规模进场,出现明显的修复拉升。从技术层面看,经历了前期的震荡筑底,指数在支撑点位附近迎来反攻,后续指数下行空间有限,应持续关注市场情绪面变动和进场意愿的提振情况。在指标方面应重点关注两市成交额等量能指标,指数持续上行仍需成交额的支撑。从基本面来看,当前市场仍处于风格切换阶段,业绩表现依然是市场关注重点,应把握自下而上机会,选择前期超跌明显的低估值成长型标的。

中欧基金指出,在市场风格短期切换的情境下,大多数龙头公司正在逐渐向他本身所具备的价值线靠拢。由于前期的持续调整使得大多数龙头公司已接近内在价值,因此推测市场从空间上可能已经达到调整的幅度,但从时间角度或仍需要一定的修正。“年报和一季报密集披露的时间即将到来,一些近期股价调整幅度较大,同时业绩稳步提升的个股可能提前走出调整行情,而整体市场或将通过2到3个季度消化目前的估值水平,等待价值线上移。”

周五收盘价较券商研究员给出的目标价还有逾40%空间的股票一览表

相关文章

猜你喜欢

今日头条

图文推荐