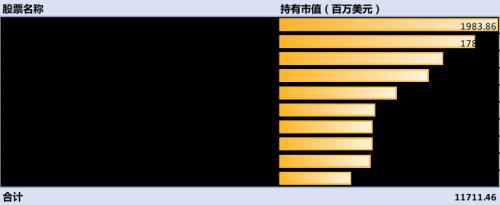

天风金工:格局生变,放量或为减仓良机-量化择时周报2022-0220

来源:金融界 2022-02-21 11:22:13

格局生变,放量或为减仓良机

从12月初,我们提示wind全A指数将在创出新高后开启调整,到节前我们认为指数成交跌破8000亿后将有一段反弹,市场都在持续兑现我们的判断。我们在上周的周报中提到:择时体系信号显示,均线距离-2.52%,均线距离的绝对值低于3%的阈值,市场仍未走出震荡格局。但可以预期的是,下周三之前市场不出现大幅的反弹,市场或将在周三触发下行趋势信号,格局将会发生改变,结束近一年的震荡格局。格局改变,并不意味着立即下跌,目前仍处于我们之前强调的跌破8000亿成交,将会开启反弹的过程,但伴随格局的改变,我们的建议更多倾向放量减仓。上周wind全A继续反弹,上涨1.7%。市值维度上,上周代表小市值股票的国证2000指数上涨2.88%;中盘股中证500上涨1.33%,沪深300上涨1.08%,上证50上涨0.63%,创业板指上涨2.93%;上周中信一级行业中,有色金属和医药表现最强,有色上涨5.7%;非银金融和消费者服务调整幅度较大,非银金融下跌2.62%。上周成交活跃度上,基础化工行业资金流入明显。

从择时体系来看,我们定义的用来区别市场整体环境的wind全A长期均线(120日)和短期均线(20日)的距离继续负向扩大,最新数据显示20日线收于5532点,120日线收于5739点,短期均线位于长线均线之下,两线距离由上周的-2.52%减至-3.61%,均线距离的绝对值突破3%的阈值,市场由震荡走势变为下行趋势,为近22个月来首次触发。

市场进入下行趋势格局,在我们的体系下,核心驱动变量由对风险偏好的度量转变为赚钱效应的度量。当前wind全A平均成本线位于5750点附近,当前赚钱效应为-4%,下行趋势格局仍倾向延续。短期而言,密切关注成交变化,上周五成交有所萎缩,反弹仍有望短暂延续,但下行趋势中的首要原则建议逢高减仓,若出现成交放大将意味反弹临近尾声,放量将成为减仓良机,参考阈值为万亿以上的成交量。

行业模型主要结论,天风量化two-beta中期行业选择模型信号数据显示,2月模型结论显示利率处于我们定义的下行阶段,经济处于我们定义的下行阶段,行业配置建议关注科技和消费;根据分析师盈利预测展望2022年行业景气度的情况,预期利润增速靠前的行业为新能源动力系统以及旅游和农业以及专用机械;因此,综合时间窗口,重点配置新能源动力系统,农业和旅游以及专用机械。回顾2021年11月底,我们提出2022年配置三大ETF,养殖ETF(159865),旅游ETF(159766),电池ETF(159757),前两个目前获得不错的收益。

从估值指标来看,我们跟踪的PE和PB指标,沪深300,上证50以及创业板指等大市值宽基成分股PE、PB中位数目前均处于60分位点附近,属于我们定义的中等估值区域,市值中等的中证500目前估值水平处于低估水平,结合短期趋势判断,根据我们的仓位管理模型,以wind全A为股票配置主体的绝对收益产品建议仓位降低至40%。

择时体系信号显示,均线距离为-3.61%,均线距离的绝对值突破3%的阈值,市场由震荡走势变为下行趋势,为近22个月来首次触发。市场进入下行趋势格局,在我们的体系下,核心驱动变量由对风险偏好的度量转变为赚钱效应的度量。当前wind全A平均成本线位于5750点附近,当前赚钱效应为-4%,下行趋势格局仍倾向延续。短期而言,密切关注成交变化,上周五成交有所萎缩,反弹仍有望短暂延续,但下行趋势中的首要原则建议逢高减仓,若出现成交放大将意味反弹临近尾声,放量将成为减仓良机,参考阈值为万亿以上的成交量。行业配置方面,综合时间窗口,重点配置新能源动力系统,农业和旅游以及专用机械。

风险提示:市场环境变动风险,模型基于历史数据。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐