沪铝周报:库存持续累增,铝价宽幅震荡

来源:CFC金属研究 2022-02-21 10:22:57

摘要

利多:

1、乌俄局势仍存不确定性,由于欧洲是俄罗斯铝锭出口主要地区之一,若冲突升级欧洲地区电解铝供应将进一步偏紧。同时欧洲能源价格或进一步走高,推动当地冶炼成本上升。

2、本周铝下游龙头加工企业开工率稳步回升,铝型材、铝板带、铝线缆开工恢复较为快速。周内山东、河南、河北等地区地区下游复工较好,环保等方面管控有所放松。

利空:

1、本周氧化铝现货成交相对清淡,涨势收缓。广西疫情得到有效控制,运输效率有所恢复。晋鲁豫地区前期因为环保问题影响生产的厂家开始逐步复工,电解铝成本支撑有所减弱。

2、目前电解铝行业利润仍处高位,云南地区电解铝产能持续复产。下游加工企业开工率尚未完全恢复,预计库存本周将维持累库状态,对价格有所压制。

小结:乌俄局势仍存不确定性,市场避险情绪升温。若冲突加剧将直接影响欧洲地区的能源及铝锭供应,伦铝价格有所支撑。国内基本面看下游加工企业持续复产,电解铝厂库库存有所回落。成本端氧化铝价格涨势趋缓,成本支撑力度减弱。高利润下云南地区电解铝产能持续复产。考虑到目前加工企业尚未完全恢复,料本周电解铝社会库存保持增加状态,对铝价有所压制。

操作策略:

宏观情绪偏空,基本面多空交织。供应端偏紧局面有所改善,下游消费持续复苏,短期库存仍将累增。可能预计03合约下周波动区间22200-23000元/吨,建议区间操作为主。

一

行情回顾

上周沪铝维持窄幅震荡走势,价格重心略有回落。周初电解铝社会库存保持累库,铝价承压下行,但下方支撑明显,录得长下影线。周中广西疫情有所缓解,铝价维持震荡走势。临近周末乌俄冲突有所缓解,有色品种集体反弹。但周末当地局势发生变化,市场避险情绪再次提升。截止上周五报收22840元/吨,周跌幅0.57%。

二

价格影响因素分析

1、国际宏观:俄乌局势持续紧张,市场避险情绪显著升温

俄乌局势持续紧张,市场避险情绪显著升温。

美国PPI数据超预期,零售数据向好,显示通胀并未对消费造成显著打压。

美联储会议纪要未释放更为鹰派信号,市场对美联储加息预期软化。

欧洲经济数据好坏参半,欧央行管委继续释放年内可能加息的信号。

综上,俄乌边境紧张局势持续,给市场带来较多不确定性,市场资金短期流向避险资产,同时西方对俄罗斯进行制裁的可能性亦会影响到原油、金属等大宗商品,近期大宗商品市场波动或加剧。

2、国内宏观:1月CPI和PPI同比涨幅均有所回落

据商务部网站发布的数据显示,2022年1月份,全国实际使用外资金额1022.8亿元人民币,同比增长11.6%(折合158.4亿美元,同比增长17.6%;不含银行、证券、保险领域)。

国家统计局2月16日发布数据显示,2022年1月份,全国居民消费价格同比上涨0.9%,环比上涨0.4%。其中,城市上涨1.1%,农村上涨0.4%;食品价格下降3.8%,非食品价格上涨2.0%;消费品价格上涨0.4%,服务价格上涨1.7%。2022年1月份,全国工业生产者出厂价格同比上涨9.1%,环比下降0.2%;工业生产者购进价格同比上涨12.1%,环比下降0.4%。

国家外汇管理局2月18日发布数据显示,2022年1月,银行结汇15399亿元人民币,售汇13632亿元人民币,结售汇顺差1766亿元人民币。

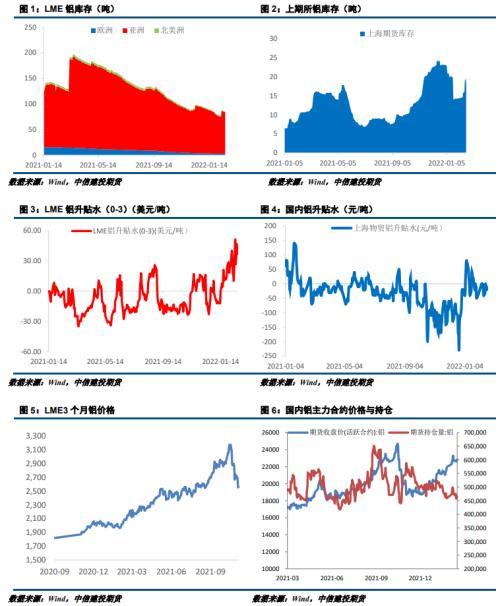

3、库存情况:电解铝库存周度累库9万吨

2月17日,国内电解铝社会库存:上海地区7.1万吨,无锡地区37.5吨,南海地区23.4万吨,杭州地区8.8万吨,巩义地区16.4万吨,天津7.7万吨,重庆0.7万吨,临沂2.3万吨,消费地铝锭库存合计103.9万吨。南海、巩义、佛山贡献主要增量。

4、持仓情况:持仓量小幅减少

截至2月18日,上期所铝总持仓466732手,较上周475123减少8391手,上周铝价小幅回落,总持仓量略有减少,以多头减仓为主。

三

结论与操作建议

乌俄局势仍存不确定性,市场避险情绪升温。若冲突加剧将直接影响欧洲地区的能源及铝锭供应,伦铝价格有所支撑。国内基本面看下游加工企业持续复产,电解铝厂库库存有所回落。成本端氧化铝价格涨势趋缓,成本支撑力度减弱。高利润下云南地区电解铝产能持续复产。考虑到目前加工企业尚未完全恢复,料本周电解铝社会库存保持增加状态,对铝价有所压制。

策略

宏观情绪偏空,基本面多空交织。供应端偏紧局面有所改善,下游消费持续复苏,短期库存仍将累增。可能预计03合约下周波动区间22200-23000元/吨,建议区间操作为主。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐