焦煤供应偏紧持续 关注需求影响

来源:东证衍生品研究院 2021-08-24 11:23:26

报告摘要

走势评级:焦煤/焦炭:看涨

报告日期:2021年8月23日

★焦煤后期国产增量有限缺口难补;下游库存低位,供应增量或将填补补库需求

短期焦煤供应问题仍未解决,因此供应偏紧现货价格持续上涨。下半年保供政策加强后,预计国内焦煤矿将进一步复产,届时产量将有恢复。蒙煤在蒙古国疫情未缓解前关口暂时关闭,蒙煤进口进一步减少。进口补充增量较少。因此今年焦煤缺口靠国产增量完全填补还是比较困难,尤其在安全检查未放松情况下,国产增量有限。但库存拐点或有可能,目前下游库存都在低位,因为缺煤情况下游今年会提前备库,后期供应增加后将转化为补库需求。同时今年能源紧缺,冬季仍有部分焦化厂要担任焦炉气供暖任务,四季度焦煤需求仍在。因此三季度随着供应增加焦煤偏紧情况或有缓解,进入四季度需求支撑焦煤仍然偏紧。

★焦炭成本支撑利润低位,后期跟随走势

焦炭今年供需问题其实不大,主要是由于焦煤成本推升的结果。七一之后,部分地方焦化厂逐渐恢复生产,但由于原料紧张,部分焦化厂由于缺煤限产。后期来看,焦炭作为生铁和焦煤的中间产品,将同时受上下游两边影响。因此焦煤供应问题暂未解决前,焦炭成本支撑难以下跌。需求方面,后期仍有高炉限产预期。随着高炉减产未来逐渐推进后,焦炭需求减少。因此焦炭后期将处于跟随走势,焦化利润或将持续维持低位。

★ 风险提示:

焦煤进口政策发生变化。需求端超预期下降导致黑色产业链趋势性下行。

报告全文

1

焦煤供应受限,关注国产端增加情况

今年以来焦煤价格大幅上涨,推动焦煤价格大幅上涨的主要原因是供应端减少。焦煤的供应主要来自于国产和进口两个方面,而今年国产和进口两个方面都有一定减量。所以要解决焦煤问题就要去从这两个方面找解决的途径。

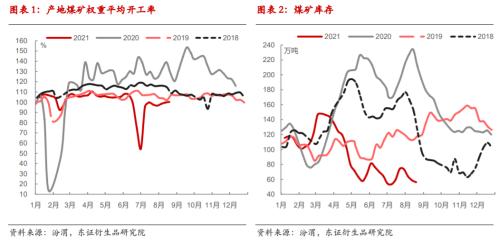

国产方面,今年以来严查超产行动频繁,加之年初发布文件超产入刑,以及山西省严查反腐等情况进一步遏制了超产现象,国产端表外供应量减少。同时七一期间煤矿安全检查,七一后虽部分煤矿生产恢复,但仍未恢复至往年同期水平。

后期来看,在国产端保供政策频发背景下,会有部分焦煤增量释放。从煤矿开工率来看,煤矿生产也在逐步恢复的过程中。虽然目前保供政策仍然把集中点放在了动力煤端,但是动力煤增量之后也会从两个方面缓解焦煤情况。一方面转去动力煤的炼焦精煤像气煤和气肥煤的量会减少。同时动力煤供应紧张解决后也会对煤炭市场情绪有一定缓解。在下半年保供政策加强后,预计国内炼焦煤矿还将进一步恢复。

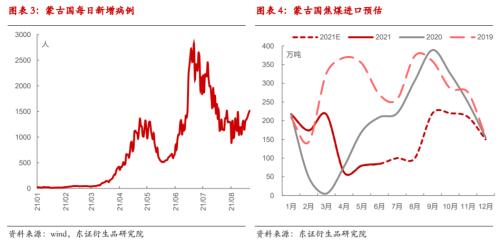

进口方面,今年以来澳煤无进口,全年进口减量3500万吨。蒙煤方面,二季度开始随着蒙古国每日新增新冠病例的增加,通关一直维持在200车以内。后期来看,由于季节性影响,给到蒙煤通关的黄金期大概只有9、10两个月份了,就算9月份之后蒙古国疫情能够控制到年初情况,假设通关车辆达到500至600车,全年蒙煤预计进口1800万吨左右,全年同比减少500万吨。从其他国家的进口来看,上半年其他国家进口炼焦煤增量700万吨左右,能够填补部分澳煤缺失。但是从煤种来看,俄罗斯等地的煤种基本为1/3焦为主,因此补充有限。

后期来看,在进口政策未改变前,进口补充有限。蒙古国目前日新增病例仍在千例以上,对蒙古焦煤运输造成一定影响,据Mysteel统计,蒙古国查干哈达堆场至甘其毛都口岸进口蒙煤短盘运费再创历史新高,截止目前达960元/吨,折合每公里运费38.40元/吨。据不完全统计,因疫情影响短盘运输蒙方司机395人。上周因司机核酸检测阳性口岸再次闭关,由于甘其毛都口岸最新规定要求对核酸检测司机进行溯源,口岸从本周起暂停进口煤炭,暂定是闭关两周左右。通关低位,口岸资源持续偏紧。火车运输方面,塔本陶勒盖—嘎顺苏海图方向的240公里铁路项目预计将于2022年7月份投入使用。因此蒙煤进口情况仍要继续观察。

综合来看,短期焦煤供应问题仍未解决,因此供应偏紧现货价格持续上涨。下半年保供政策加强后,预计国内焦煤矿将进一步复产,届时产量将有恢复。蒙煤在蒙古国疫情未缓解前关口暂时关闭,蒙煤进口进一步减少。进口补充增量较少。因此今年焦煤缺口靠国产增量完全填补还是比较困难,尤其在安全检查未放松情下,国产增量有限。但库存拐点或有可能,目前下游库存都在低位,因为缺煤情况下游今年会提前备库,后期供应增加后将转化为补库需求。同时今年能源紧缺,冬季仍有部分焦化厂要担任焦炉气供暖任务,四季度焦煤需求仍在。因此三季度随着供应增加焦煤偏紧情况或有缓解,进入四季度需求支撑焦煤仍然偏紧。

2

成本支撑,焦炭价格不断上行

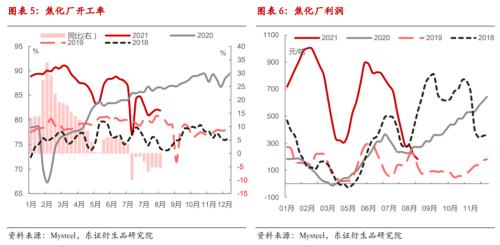

焦炭今年供需问题其实不大,主要是由于焦煤成本推升的结果。供应方面,在去年进行落后产能淘汰后,今年产能置换后的新建产能逐渐补上。并且置换后多为5米以上大型焦炉,产能利用率较之前4.3米焦炉大幅提升。因此限制今年焦炭产量的主要问题不在于产能,在于限产。尤其七一之后,部分地方焦化厂逐渐恢复生产,但由于原料紧张,部分地区由于缺煤限产。后期来看,焦炭作为生铁和焦煤的中间产品,将同时受上下游两边影响。目前就算焦炭五轮提涨后焦化厂利润仍在200元左右,部分焦化厂主要靠化产利润。因此焦煤供应问题暂未解决前,焦炭成本支撑难以下跌。需求方面,下游粗钢减产不断推进,目前虽然主要以压减废钢添加比例为主,但后期仍有高炉限产预期。随着高炉减产进一步推进,焦炭需求减少。因此焦炭后期将处于跟随走势,焦化利润或将持续维持低位。

3

投资建议

近期01合约大幅上行主要是多头移仓换月加之资金拉涨贴水幅度较大的01合约。因此资金短期大幅拉涨后关注因空头平仓以及交割资源的不确定性带来的下跌风险。焦煤供应端问题仍未解决,蒙煤进口的不确定性加剧短期供需紧张。虽未来01合约仍受需求走弱预期影响,但核心矛盾仍在供应端能否增产。

4

风险提示

焦煤进口政策发生变化。需求端超预期下降导致黑色产业链趋势性下行。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章